I punti chiave:

- Prospettive di AI e orientamento per il 2026: Freshworks ha previsto per il 2026 un fatturato compreso tra 952 milioni di dollari e 960 milioni di dollari il 10 febbraio 2026, superiore ai 945 milioni di dollari del consenso, mentre ha indicato un EPS rettificato compreso tra 0,55 e 0,57 dollari rispetto agli 0,69 dollari attesi, riflettendo la fiducia nella domanda guidata dall'IA, ma un maggiore onere fiscale che pesa sugli utili.

- Guadagni del quarto trimestre superiori alle attese: Freshworks ha registrato nel quarto trimestre un fatturato di 223 milioni di dollari, in crescita del 14% rispetto all'anno precedente e superiore alle stime di 219 milioni di dollari, mentre l'EPS rettificato è stato di 0,14 dollari rispetto agli 0,11 dollari previsti, rafforzando la forza dell'esecuzione nell'assistenza clienti e nell'automazione dei servizi IT.

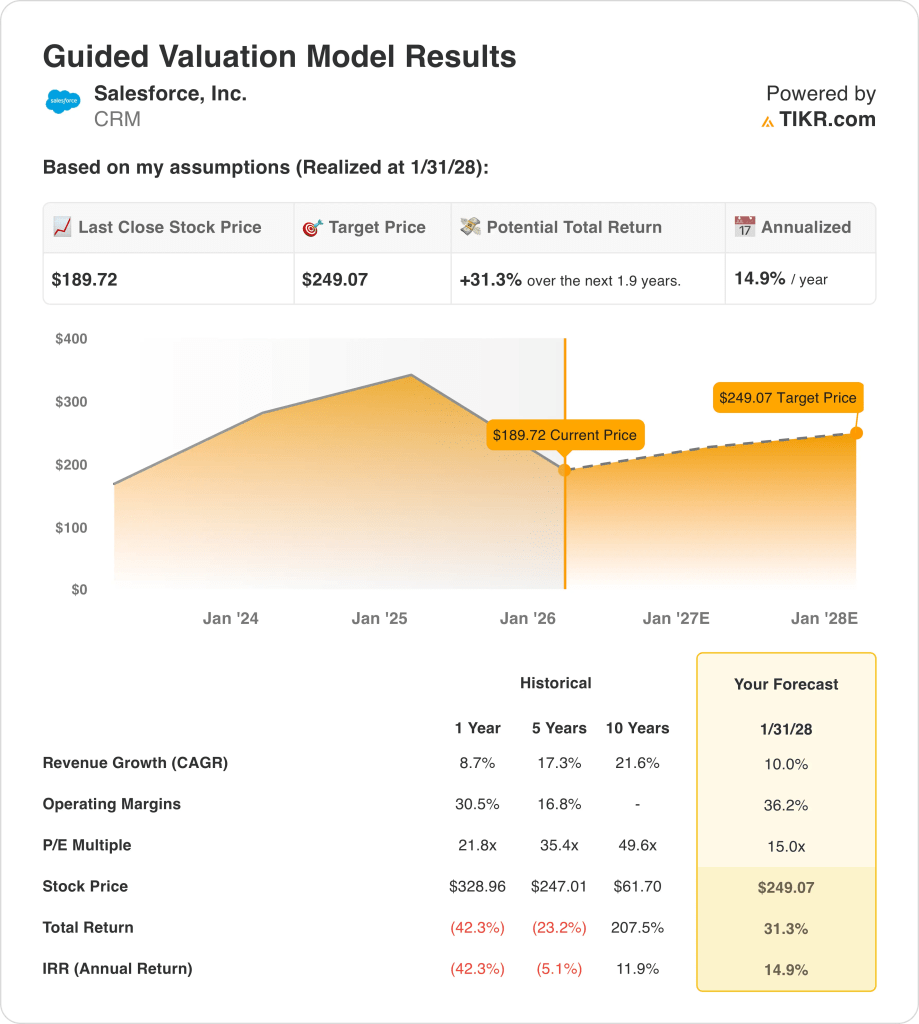

- Target di prezzo: sulla base di una crescita dei ricavi del 10%, di margini operativi del 36% e di un multiplo di uscita di 15x, il titolo Salesforce potrebbe raggiungere i 249 dollari entro il gennaio 2028 dai 190 dollari attuali.

- Profilo di rendimento: Salesforce implica un rialzo totale del 31% da 190 a 249 dollari nell'arco di 1,9 anni, pari a un rendimento annualizzato del 15% sostenuto da margini operativi del 36% e da una crescita continua dei ricavi a due cifre attraverso le implementazioni di intelligenza artificiale nelle imprese.

Analisi del caso di Salesforce, Inc.

La scorsa settimana Salesforce(CRM) ha previsto per il 2026 un fatturato compreso tra 952 e 960 milioni di dollari, superando le stime di consenso di 945 milioni di dollari, mentre ha indicato un EPS rettificato compreso tra 0,55 e 0,57 dollari contro gli 0,69 dollari attesi, segnalando una domanda sostenuta guidata dall'intelligenza artificiale ma la pressione di un'aliquota fiscale più elevata.

Il fatturato del quarto trimestre ha raggiunto i 223 milioni di dollari, con un aumento del 14% rispetto all'anno precedente e superando le stime di 219 milioni di dollari, mentre l'EPS rettificato di 0,14 dollari ha superato gli 0,11 dollari attesi, rafforzando lo slancio operativo di Freshdesk e Freshservice, in quanto le aziende automatizzano i flussi di lavoro IT.

Il fatturato dell'anno fiscale, pari a 38 miliardi di dollari nell'ultimo periodo riportato, è cresciuto del 9%, mentre i margini lordi hanno superato il 75% e i margini operativi sono saliti oltre il 20%, grazie alla disciplina delle spese SG&A e di ricerca e sviluppo che si sono tradotte in una redditività duratura.

L'amministratore delegato Dennis Woodside ha dichiarato in un'intervista a Reuters del 10 febbraio: "Abbiamo impiegato un decennio per costruire un sistema di registrazione e un sistema di interazione che comprende tutto ciò che riguarda l'ambiente IT", sottolineando una strategia basata sull'IA integrata piuttosto che sul rischio di compressione dei posti.

La recente volatilità del settore si è intensificata dopo che Anthropic ha lanciato i plugin aziendali il 30 gennaio 2026, innescando la vendita dei titoli software, ma il management ha sottolineato la crescita del numero di utenti e i guadagni di quote rispetto agli operatori storici più grandi, nonostante i modelli di prezzo dell'IA basati sull'utilizzo.

La tensione dell'investimento si concentra sul fatto che una crescita sostenuta dei ricavi del 10% e margini operativi del 36% giustifichino un multiplo di uscita di 15x e un obiettivo di 249 dollari entro gennaio 2028, dai 190 dollari attuali, che implica un upside del 31% e un rendimento annualizzato del 15% che dipende dall'esecuzione senza interruzioni dei prezzi guidate dall'AI.

Cosa dice il modello per le azioni Salesforce

L'espansione aziendale guidata dall'AI tra i clienti del settore sanitario ha prodotto una guidance fiscale di 41 miliardi di dollari, mentre i margini operativi del 36% sono migliorati rispetto al 30%, ma la compressione del P/E da 32x a 15x limita il rialzo della valutazione.

L'ipotesi del modello prevede una crescita dei ricavi del 10%, margini operativi del 36% e un multiplo di uscita di 15x, che produce un prezzo obiettivo di 249 dollari entro gennaio 2028, che riflette l'espansione dei margini rispetto al recente livello del 30%.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è pari a 15x, in calo rispetto a 32x di gennaio 2025, poiché il repricing del settore ha ridotto la disponibilità degli investitori a pagare oltre 20x, e l'uscita a 15x del modello è in linea.

Il modello offre un rialzo totale del 31,3% e un rendimento annualizzato del 14,9% a partire da 189,72 dollari, al di sopra del 10% di hurdle rate azionario, poiché i margini sostenuti del 36% sostengono gli utili necessari per colmare tale divario.

Il modello segnala un acquisto per il titolo CRM, in quanto un rendimento annualizzato del 14,9% supera il 10% di hurdle rate azionario e l'obiettivo di 249 dollari entro gennaio 2028 premia gli investitori all'attuale prezzo dell'azione di 189,72 dollari.

Con un rendimento annualizzato del 14,9% che si colloca al di sopra dell'equity hurdle del 10%, il modello segnala un apprezzamento del capitale, mentre l'obiettivo di 249 dollari entro gennaio 2028 compensa gli investitori per il rischio di esecuzione alla valutazione attuale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Salesforce:

1. Crescita dei ricavi: 10%

Le azioni Salesforce hanno registrato una crescita dei ricavi dell'8,7% nell'anno fiscale 2025 a 38 miliardi di dollari, dopo una crescita dell'11% nell'anno fiscale 2024 a 35 miliardi di dollari, mostrando un chiaro rallentamento rispetto agli anni precedenti a causa dell'aumento delle dimensioni.

La stima dei ricavi per il prossimo anno fiscale di 41 miliardi di dollari implica una crescita del 9,5%, posizionando l'ipotesi del modello vicino alle aspettative a breve termine e richiedendo un'espansione costante della base installata piuttosto che una riaccelerazione una tantum.

Per sostenere il 10,0% fino a gennaio 2028 è necessario che la forza dei rinnovi si mantenga su scala aziendale, che il cross-selling aumenti la spesa media per cliente e che la domanda netta di nuovi prodotti rimanga resistente quando la crescita dei posti diventa più difficile da sostenere.

Se i ricavi sono inferiori di 2 punti rispetto al piano su una base di 41 miliardi di dollari, il deficit elimina circa 820 milioni di dollari di vendite annuali che mettono sotto pressione anche la leva operativa, lasciando meno guadagni per il percorso di margine del 36,2% e limitando ciò che un'uscita a 15,0x può capitalizzare.

Questo dato si colloca al di sopra della crescita dei ricavi a 1 anno dell'8,7%, in quanto una scala di ricavi più ampia rende la crescita incrementale più difficile da ripetere e il modello richiede un'esecuzione costante per evitare che la crescita scivoli al di sotto della soglia stimata.

2. Margini operativi: 36.2%

Il titolo Salesforce ha registrato margini EBIT del 33,0% negli ultimi dodici mesi, con un 30,5% nell'anno fiscale 2024 e un 33,0% nell'anno fiscale 2025, il che riflette un'espansione pluriennale dei margini.

L'ipotesi del 36,2% del modello incorpora un'ulteriore leva operativa al di sopra dell'attuale livello del 33,0%, mentre i margini EBIT a termine sono stimati al 34,1%, il che dimostra che il modello è moderatamente ottimista.

Il raggiungimento del 36,2% richiede un controllo disciplinato delle SGAV, margini lordi sostenuti vicini al 77% e una pressione limitata sui reinvestimenti man mano che le capacità di intelligenza artificiale si espandono sulla piattaforma.

Un mancato margine di un punto su una base di 41 miliardi di dollari di ricavi equivale a circa 410 milioni di dollari di mancato reddito operativo, riducendo direttamente gli utili terminali che il multiplo di uscita 15,0x capitalizza.

Questo dato si colloca al di sopra del margine operativo a 1 anno del 33,0%, in quanto il modello presuppone una continua disciplina dei costi e l'espansione dei margini deve persistere senza una nuova accelerazione delle spese.

3. Multiplo P/E di uscita: 15x

Il multiplo di uscita 15,0x capitalizza gli utili normalizzati del titolo Salesforce nel gennaio 2028 dopo che il modello ha già incorporato una crescita dei ricavi del 10,0% e margini operativi del 36,2%.

La base degli utili del modello presuppone sia la crescita che l'espansione dei margini, quindi il multiplo di uscita funziona come un'ancora terminale conservativa piuttosto che come un'ulteriore leva di valutazione.

L'ipotesi di mercato per il P/E a termine è pari a 15,02x al 13 febbraio 2026, in calo rispetto a 31,67x al 31 gennaio 2025, il che riflette una sostanziale compressione della valutazione.

Se i margini si fermano al 33% e la crescita rimane vicina all'8%, il multiplo sostenibile tende al territorio della decina, comprimendo l'obiettivo di 249 dollari al di sotto dei risultati previsti dal modello.

Questo valore si colloca al di sotto del P/E storico a 1 anno di 21,8x, dato che il sentimento del mercato si è ridimensionato, e sostenere 15,0x fino a gennaio 2028 richiede un'espansione degli utili senza slittamenti nell'esecuzione.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Salesforce sono determinati dalla stabilità della spesa per il software aziendale, dalla trazione della monetizzazione dell'intelligenza artificiale e dalla disciplina dei costi sostenuta fino al 2030.

- Caso basso: se i budget aziendali si restringono e l'upsell dell'intelligenza artificiale rallenta, il fatturato cresce dell'8,5% e i margini netti mantengono il 29,2% → rendimento annualizzato del 9,4%.

- Caso medio: Con una forza di rinnovamento costante e una spesa disciplinata, il fatturato cresce del 9,4% e i margini netti raggiungono il 31,1% → 15,8% di rendimento annualizzato.

- Caso alto: se l'adozione dell'intelligenza artificiale accelera e la leva operativa si rafforza, il fatturato raggiunge il 10,4% e i margini netti si avvicinano al 32,6% → 21,8% di rendimento annualizzato.

Quanto rialzo ha il titolo Salesforce da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!