I punti chiave:

- Transizione dell'amministratore delegato: Las Vegas Sands ha nominato Patrick Dumont Presidente e CEO a partire dal 1° marzo 2026, succedendo a Robert Goldstein che ha realizzato un trimestre record di 806 milioni di dollari di EBITDA di Marina Bay Sands e 2,9 miliardi di dollari di EBITDA di Singapore per l'intero anno, prima di passare a un ruolo di consulente senior fino a marzo 2028.

- Risultati del 4° trimestre 2025: Las Vegas Sands ha registrato un fatturato Q4 di 3,65 miliardi di dollari che ha battuto le stime di 3,34 miliardi di dollari del 9%, ma l'utile operativo di 707 milioni di dollari ha mancato le stime di 806 milioni di dollari, mentre l'EBITDA di Macao, pari a 608 milioni di dollari, ha deluso rispetto all'obiettivo trimestrale di 700 milioni di dollari, nonostante il volume delle fiches sia aumentato del 60% rispetto all'anno precedente.

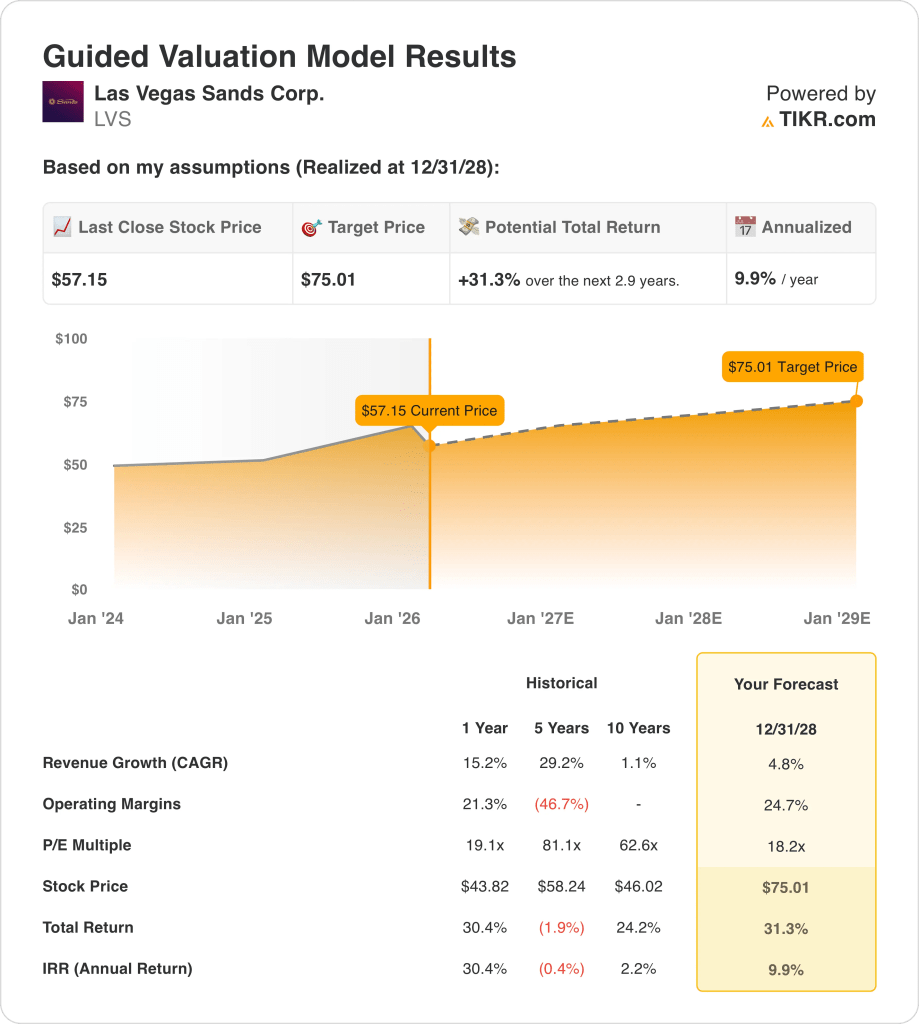

- Obiettivo di prezzo: sulla base di una crescita dei ricavi del 5%, di margini operativi del 25% e di un multiplo di uscita di 18x, il titolo Las Vegas Sands potrebbe raggiungere i 75 dollari entro il dicembre 2028 dai 57 dollari attuali.

- Profilo di rendimento: Las Vegas Sands implica un rialzo totale del 31% da 57 a 75 dollari in 3 anni, pari a un rendimento annualizzato del 10% sostenuto da 1,56 miliardi di dollari di autorizzazione residua al riacquisto di azioni e da un dividendo trimestrale di 0,25 dollari man mano che i margini di Macao si stabilizzano verso il 30%.

Analisi del caso di Las Vegas Sands Corp.

Lo scorso febbraio, Las Vegas Sands(LVS) ha nominato Patrick Dumont presidente e amministratore delegato a partire dal 1° marzo 2026, succedendo a Robert Goldstein, che è stato in carica per 30 anni e ha realizzato 2,9 miliardi di dollari di EBITDA a Singapore prima di passare al ruolo di consulente senior fino a marzo 2028.

La società ha realizzato 13 miliardi di dollari di ricavi nell'anno fiscale 2025, con una crescita del 15%, ma il reddito operativo di 3,1 miliardi di dollari, con margini del 24%, è stato raggiunto grazie all'EBITDA di Macao, pari a 608 milioni di dollari nel quarto trimestre, che non ha raggiunto l'obiettivo trimestrale interno di 700 milioni di dollari, mentre Marina Bay Sands ha registrato un trimestre EBITDA record di 806 milioni di dollari.

L'amministratore delegato uscente Robert Goldstein ha dichiarato durante la telefonata di presentazione degli utili del 28 gennaio 2026 che "Marina Bay Sands ha realizzato un EBITDA di 806 milioni di dollari, semplicemente il più grande trimestre nella storia dei casinò hotel", riconoscendo al contempo la delusione di Macao e impegnandosi a ottenere risultati migliori nel 2026, grazie all'aumento del 60% del volume delle fiches rispetto all'anno precedente.

Il fatturato del quarto trimestre ha battuto le stime di 3,65 miliardi di dollari contro i 3,34 miliardi di dollari del consenso, ma l'utile operativo di 707 milioni di dollari ha mancato le stime di 806 milioni di dollari, poiché il margine EBITDA rettificato di Macao si è ridotto di 390 punti base al 29% a causa di una maggiore intensità promozionale, degli elevati costi degli eventi derivanti dalla partnership con la NBA China Games Week e degli investimenti salariali che hanno aggiunto capacità di ore di gioco.

Inoltre, LVS ha riacquistato 500 milioni di dollari di azioni ordinarie LVS nel quarto trimestre e ha aumentato la proprietà di SCL al 74,8% con 66 milioni di dollari di acquisti aggiuntivi di SCL, lasciando 1,56 miliardi di dollari di autorizzazione al riacquisto di azioni rimanenti, in quanto la direzione punta a continuare ad effettuare riacquisti aggressivi insieme al dividendo trimestrale di 0,25 dollari.

La tensione dell'investimento si concentra sulla possibilità che il nuovo CEO Dumont sostenga la traiettoria record di 806 milioni di dollari di EBITDA di Marina Bay Sands verso 3,1-3,4 miliardi di dollari all'anno, invertendo al contempo la compressione dei margini di 390 punti base di Macao verso l'obiettivo di un livello basso del 30%, in un contesto di prezzo attuale del titolo di 57 dollari, P/E a 19x e rendimenti annualizzati previsti del 10% fino a dicembre 2028, che richiedono una crescita dei ricavi del 5% e margini operativi del 25% senza ulteriori escalation promozionali del segmento premium.

Cosa dice il modello per le azioni LVS

Lo scorso febbraio Las Vegas Sands ha nominato Patrick Dumont presidente e amministratore delegato a partire dal 1° marzo 2026, mentre l'EBITDA del quarto trimestre di Macao, pari a 608 milioni di dollari, ha mancato l'obiettivo trimestrale di 700 milioni di dollari, mentre Marina Bay Sands ha realizzato un trimestre record da 806 milioni di dollari, creando una storia di esecuzione divisa per il 2026.

L'ipotesi del modello prevede una crescita dei ricavi del 4,8%, margini operativi del 24,7% e un multiplo di uscita di 18,2x, che produce un prezzo obiettivo di 75 dollari entro dicembre 2028, con margini superiori al 21,3% dell'anno fiscale 2024, ma ben al di sotto della crescita dei ricavi del 15% registrata dalla società lo scorso anno.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è di 18,2x, in calo rispetto a 22x a dicembre 2025, poiché la compressione dei margini di Macao di 390 punti base nel quarto trimestre e l'intensa spesa promozionale hanno pesato sul sentimento degli investitori, nonostante il riacquisto di azioni per 500 milioni di dollari nel quarto trimestre.

Il modello offre un upside totale del 31,3% e un rendimento annualizzato del 9,9% a partire da 57,15 dollari, appena al di sotto del tasso standard del 10%, poiché 1,56 miliardi di dollari di autorizzazione al riacquisto rimanente e un dividendo trimestrale di 0,25 dollari compensano parzialmente il rischio che la ripresa dei margini di Macao sia inferiore sotto il nuovo CEO Dumont.

Il modello segnala un hold, in quanto un rendimento annualizzato del 9,9% è marginalmente inferiore al 10% di equity hurdle rate, e per raggiungere i 75 dollari è necessario che Marina Bay Sands mantenga un EBITDA record e che i margini di Macao risalgano verso il 30% senza ulteriori escalation promozionali fino al 2028.

Con un rendimento annualizzato del 9,9% che si colloca appena al di sotto dell'ostacolo azionario del 10%, il modello non sostiene né un chiaro apprezzamento del capitale né la conservazione, poiché l'obiettivo dei 75 dollari entro il dicembre 2028 richiede la contemporanea sostenibilità del record di Singapore e la ripresa dei margini di Macao, lasciando il rischio non compensato dalla sola matematica della valutazione.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per il titolo Las Vegas Sands:

1. Crescita dei ricavi: 4.8%

Il titolo Las Vegas Sands ha registrato una crescita dei ricavi del 15% nell'anno fiscale 2025, raggiungendo i 13 miliardi di dollari, grazie al trimestre record di 806 milioni di dollari di EBITDA di Marina Bay Sands, ma il vento di coda della ripresa post-pandemia che ha prodotto una crescita del 152% nell'anno fiscale 2023 non esiste più come supporto strutturale.

La stima per l'anno fiscale 2026 di 13,76 miliardi di dollari riflette una crescita del 5,7% grazie al fatto che le attività di Macao hanno realizzato 2,06 miliardi di dollari di ricavi nel quarto trimestre, con un aumento del 16%, ma l'impennata del 60% del volume di chip laminati ha introdotto una concentrazione del segmento premium a basso margine che limita la conversione dei ricavi in EBITDA.

L'ipotesi del modello del 4,8% fino all'anno fiscale 2028 si basa sul fatto che Marina Bay Sands si mantenga al di sopra dei 2,9 miliardi di dollari all'anno, che Macao si riprenda verso l'obiettivo di 700 milioni di dollari di EBITDA trimestrale e che l'amministratore delegato Patrick Dumont realizzi il suo primo anno completo senza interruzioni operative dovute alla transizione della leadership a partire dal 1° marzo 2026.

Qualsiasi fallimento nella ripresa della massa di base di Macao, l'intensificazione dell'ambiente promozionale già "intenso" riconosciuto dalla dirigenza, o la normalizzazione della tenuta di Singapore al di sotto dello scostamento favorevole di 71 milioni di dollari del quarto trimestre, aggravano le carenze dei ricavi più velocemente di quanto la concentrazione di una singola proprietà di Marina Bay Sands possa assorbire.

Questo dato si colloca al di sotto della crescita dei ricavi del 15,2% su un anno, poiché la normalizzazione post-recupero sia a Singapore che a Macao limita il ritmo di acquisizione di volumi incrementali, e per sostenere anche il 4,8% è necessario che l'EBITDA di Macao cresca costantemente mentre Marina Bay Sands mantiene livelli di produzione prossimi al record.

2. Margini operativi: 24,7%

Il titolo Las Vegas Sands ha registrato margini operativi del 23,5% nell'anno fiscale 2025 su un reddito operativo di 3,07 miliardi di dollari, mentre il margine del 21,7% dell'anno fiscale 2024 è migliorato grazie al trimestre record dell'EBITDA di Singapore e all'impennata del 60% del volume delle fiches di Macao, anche se a un costo di 7,35 miliardi di dollari di spese operative totali, compresi 3,93 miliardi di dollari di altre spese operative.

L'ipotesi del modello del 24,7% si colloca al di sopra del livello del 23,5% dell'anno fiscale 2025, poiché i margini EBIT dell'anno fiscale 2026 sono stimati al 25% e i margini EBITDA al 39,6%, ma la compressione dei margini di Macao aggiustata per il mantenimento di 390 punti base nel quarto trimestre e 1,84 miliardi di dollari di spese SG&A creano un tetto strutturale senza il recupero della massa di base.

L'espansione dei margini verso il 24,7% richiede che si concretizzi l'impegno del management di Macao per i margini EBITDA "a 30 anni", che i costi dell'evento NBA China Games Week si moderino dopo essere stati descritti come il "più grande evento nella storia dell'azienda" e che gli adeguamenti salariali annuali del marzo 2026 rimangano entro limiti gestibili per il personale di prima linea in entrambi i mercati.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è di 18,2x, in calo rispetto a 22x a dicembre 2025, poiché gli investitori hanno valutato la compressione dei margini del quarto trimestre a Macao e l'intensità promozionale che il management ha descritto come "stabile ma soggetta a variazioni da un mese all'altro", creando uno sconto sul sentiment che l'esecuzione dei margini deve superare.

Tutti e tre i fattori che determinano i margini, ovvero i tassi di mantenimento a Singapore, la disciplina promozionale a Macao e il controllo delle spese generali e amministrative, devono lavorare simultaneamente per raggiungere il 24,7%, e ogni singolo deterioramento attiva una cascata di ribassi sia sull'EBITDA, al 39,6%, sia sui margini di utile netto, al 15,9%, stimati per l'anno fiscale 2026.

Questo dato si colloca al di sopra del margine operativo di un anno del 21,3% a partire dall'anno fiscale 2024, poiché la produzione record di Marina Bay Sands e la crescita della quota di ricavi del segmento premium di Macao hanno spinto i margini più in alto nell'anno fiscale 2025, e per sostenere il 24,7% fino all'anno fiscale 2028 è necessario che entrambi i mercati mantengano le rispettive traiettorie dell'anno fiscale 2025 senza un'escalation dei costi promozionali.

3. Multiplo P/E di uscita: 18,2x

Il multiplo di uscita di 18,2x capitalizza l'utile netto normalizzato del titolo Las Vegas Sands a dicembre 2028 in condizioni di crescita moderata dei ricavi, espansione dei margini e un ambiente di leadership post-transizione, trattando il multiplo come un'ancora di guadagno terminale piuttosto che come un premio guidato dal sentiment.

Il modello incorpora già margini operativi del 24,7% e una crescita dei ricavi del 4,8% fino all'anno fiscale 2028, il che significa che il multiplo di uscita di 18,2x non richiede un credito aggiuntivo per l'efficienza di scala o il miglioramento dell'allocazione del capitale, in quanto entrambi sono già assorbiti nella traiettoria degli utili.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 si attesta a 18,2x, in calo rispetto a 22x a dicembre 2025, in quanto il mancato utile operativo del quarto trimestre di Macao, pari a 707 milioni di dollari rispetto agli 806 milioni stimati, e la transizione dell'amministratore delegato con effetto dal 1° marzo 2026, hanno compresso la disponibilità degli investitori a pagare oltre 20x per l'incertezza dell'esecuzione a breve termine.

A 18,2x, il multiplo di uscita è in linea con le attuali ipotesi di mercato e non implica un re-rating, poiché l'autorizzazione al riacquisto di azioni per 1,56 miliardi di dollari e il dividendo trimestrale di 0,25 dollari sostengono l'accrescimento degli utili per azione, ma non possono sostituire la stabilità dei margini operativi a Macao o Singapore.

Se Macao non riuscirà a risalire verso margini EBITDA del 30% o la tenuta di Marina Bay Sands si normalizzerà al di sotto dell'intervallo di variazione trimestrale da 45 a 71 milioni di dollari, il multiplo di uscita si comprimerà al di sotto di 18,2x anziché espandersi e il prezzo obiettivo di 75 dollari crollerà verso il livello storico di 58 dollari a 5 anni.

Questo si colloca al di sotto del P/E storico a 1 anno di 19,1x, in quanto la transizione dell'amministratore delegato, la compressione dei margini di Macao e l'incertezza dell'ambiente promozionale di Macao giustificano un modesto sconto di valutazione rispetto all'anno precedente, e sarebbe necessaria una ripresa sostenuta dell'EBITDA di Macao verso i 700 milioni di dollari trimestrali prima che il multiplo si riporti al di sopra di 19x.

Cosa succede se le cose vanno meglio o peggio?

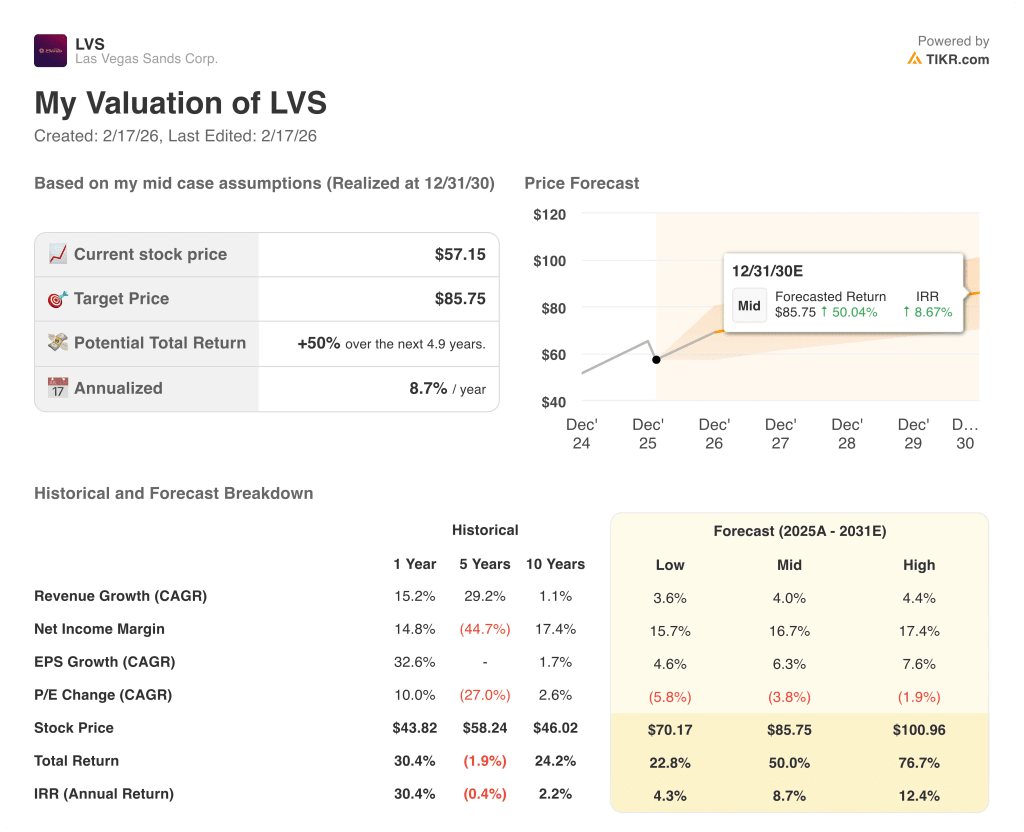

I risultati delle azioni di Las Vegas Sands dipendono dalla sostenibilità del tasso di mantenimento di Marina Bay Sands, dal ritmo di recupero della massa di base di Macao e dalla disciplina promozionale del nuovo CEO Patrick Dumont in entrambi i mercati fino a dicembre 2030.

- Caso basso: se i margini di Macao rimangono compressi e la tenuta di Singapore si normalizza al di sotto dei livelli del quarto trimestre, i ricavi crescono del 4% e i margini netti si mantengono vicini al 16% → rendimento annualizzato del 4%.

- Caso medio: Con Macao in ripresa verso l'obiettivo di 700 milioni di dollari di EBITDA trimestrale e Marina Bay Sands che sostiene una produzione record, i ricavi crescono del 4% e i margini netti raggiungono il 17% → 9% di rendimento annualizzato.

- Caso alto: se la massa di base si riprende, l'intensità promozionale si attenua e l'allocazione di capitale di Dumont accelera la riduzione del numero di azioni, i ricavi crescono del 4% e i margini netti si avvicinano al 17% → 12% di rendimento annualizzato.

Quanto rialzo ha il titolo Las Vegas Sands da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!