Punti di forza:

- Trasformazione digitale: Le aziende stanno consolidando le soluzioni di reporting e compliance su piattaforme unificate, favorendo l'adozione di più soluzioni.

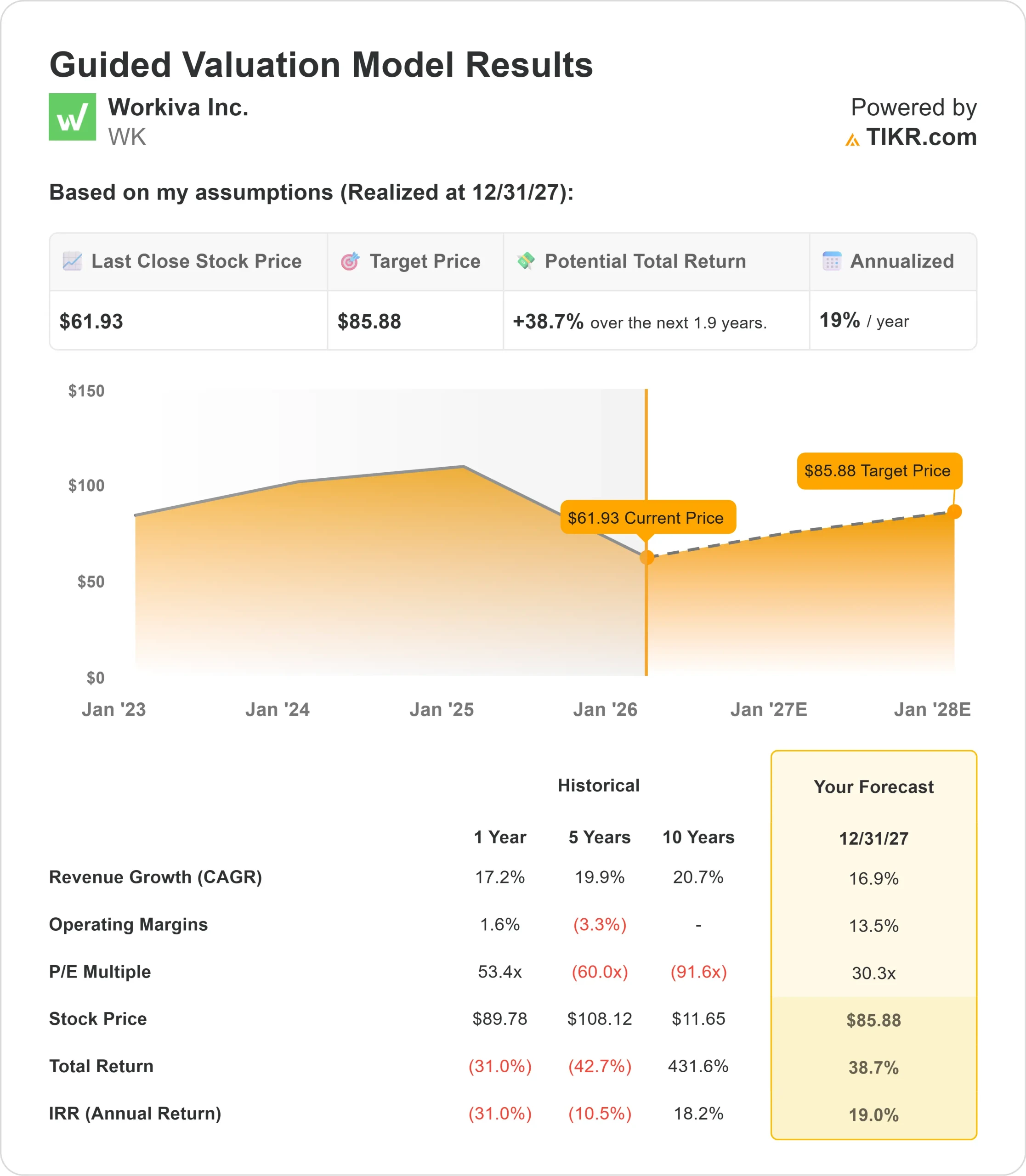

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo WK potrebbe raggiungere 86 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 39% dal prezzo attuale di 62 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 19% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Workiva Inc.(WK) ha realizzato un forte terzo trimestre nel 2025 con una crescita del 23% dei ricavi da abbonamento e ha alzato la guidance per l'intero anno su tutte le principali metriche. L'azienda si aspetta ora che i ricavi da abbonamento crescano di almeno il 21% rispetto all'anno precedente.

L'amministratore delegato Julie Iskow ha sottolineato la forte domanda nell'ampio portafoglio di soluzioni dell'azienda.

- La piattaforma continua ad aggiudicarsi contratti con grandi aziende che cercano di consolidare il reporting finanziario, le informazioni sulla sostenibilità e le funzioni di governance, rischio e conformità (GRC) su un'unica piattaforma.

- La crescita dei contratti di grandi dimensioni ha subito un'accelerazione significativa. I contratti di valore superiore a 100.000 dollari sono aumentati del 23%, quelli di valore superiore a 300.000 dollari del 41% e quelli di valore superiore a 500.000 dollari del 42% rispetto al terzo trimestre del 2024.

- Questo slancio è stato determinato sia dalle acquisizioni di nuovi clienti che da sostanziali espansioni all'interno della base esistente.

- L'approccio della piattaforma unificata dell'azienda sta riscuotendo successo tra i clienti che gestiscono requisiti di reporting complessi.

- Con il 73% dei ricavi da abbonamento provenienti da clienti multi-soluzione (rispetto al 68% di un anno fa), Workiva dimostra un chiaro valore nell'aiutare le organizzazioni a fidarsi dei propri numeri, a fornire trasparenza e a mantenere la responsabilità con una garanzia integrata.

Nonostante i solidi fondamentali e il portafoglio di prodotti in espansione, Workiva viene scambiata a 62 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda nell'infrastruttura aziendale critica per la conformità e il reporting.

Cosa dice il modello per le azioni Workiva

Abbiamo analizzato Workiva, che sta trasformando il reporting e la compliance aziendale con la sua piattaforma alimentata dall'intelligenza artificiale. L'azienda beneficia di molteplici fattori strutturali di domanda.

Le organizzazioni si stanno allontanando dai sistemi legacy frammentati e dai processi manuali dei fogli di calcolo. La piattaforma di Workiva affronta questo problema unificando il reporting finanziario (SEC, ESEF, multi-entità), le informazioni sulla sostenibilità (CSRD, ISSB) e le soluzioni GRC in un unico sistema con dati connessi e controlli integrati.

L'espansione internazionale offre ulteriori vantaggi. Il fatturato al di fuori delle Americhe rappresenta ora oltre il 19% del fatturato totale, rispetto al 17% di un anno fa.

L'Europa ha mostrato uno slancio particolarmente forte, con un'ampia domanda di soluzioni.

Il verticale dei servizi finanziari dell'azienda continua a crescere.

Il terzo trimestre ha visto vittorie di rilievo, tra cui un accordo a sette cifre con un amministratore europeo di servizi di fondi che gestisce 2.500 fondi e un'espansione a sei cifre con una delle 10 principali banche europee che ha adottato cinque soluzioni.

Utilizzando una previsione di crescita annua dei ricavi del 16,9% e di margini operativi del 13,5%, il nostro modello prevede che il titolo salirà a 86 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 30,3x.

Questo rappresenta una compressione rispetto alla media storica del P/E di Workiva di 53,4x (a un anno). Il multiplo più basso riflette l'evoluzione dell'azienda da una fase di forte crescita e bassi margini a un profilo di crescita e redditività più equilibrato.

Il management ha raggiunto un margine operativo non-GAAP del 12,7% nel terzo trimestre, con un miglioramento di 860 punti base rispetto all'anno precedente, dimostrando un progresso tangibile verso gli obiettivi di margine a medio termine.

Il vero valore risiede nel cogliere le tendenze di consolidamento della piattaforma, in quanto le imprese modernizzano la loro infrastruttura di reporting, mentre l'azienda aumenta i margini grazie all'efficienza operativa.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni WK:

1. Crescita dei ricavi: 16,9%

La crescita di Workiva è incentrata sull'adozione della piattaforma e sull'espansione di più soluzioni. L'azienda ha registrato una crescita degli abbonamenti del 23% nel terzo trimestre, con una performance particolarmente forte negli accordi con le grandi imprese.

Un tasso di retention netto del 114% indica una sana espansione della base clienti. L'adozione di più soluzioni continua a crescere, poiché i clienti riconoscono il valore del consolidamento su un'unica piattaforma per il reporting finanziario, di sostenibilità e GRC.

Le recenti vittorie dimostrano questa dinamica. Un'azienda farmaceutica tra le prime cinque a livello mondiale ha quasi triplicato la spesa con un'espansione a metà strada verso la sostenibilità e il GRC. Un'azienda di telecomunicazioni nordamericana ha più che raddoppiato l'investimento, passando da due a sei soluzioni.

La ripresa del mercato delle IPO offre ulteriori vantaggi. Il terzo trimestre ha visto un'attività notevole, con Workiva che ha supportato quotazioni di alto profilo.

Al di là dei depositi S-1, un ambiente IPO più forte espande il mercato indirizzabile per il reporting SEC e i controlli interni, poiché un numero maggiore di società private si prepara per i mercati pubblici.

2. Margini operativi: 13.5%

Workiva ha ampliato notevolmente i margini operativi non-GAAP, raggiungendo il 12,7% nel terzo trimestre del 2025 rispetto al 4,1% di un anno fa. Questa performance riflette l'esecuzione mirata di iniziative di produttività in tutte le funzioni.

La dirigenza sta promuovendo l'effetto leva attraverso la riprogettazione organizzativa, l'automazione dei processi e l'allocazione ottimizzata delle risorse.

L'azienda sta spostando i servizi di configurazione e consulenza a basso margine verso i partner, sta aumentando il supporto digitale e sta migliorando la produttività della R&S attraverso la diversificazione della forza lavoro e l'efficienza ingegneristica.

La produttività delle vendite rimane la maggiore opportunità.

Le iniziative comprendono la transizione verso strutture territoriali più efficienti, il potenziamento dei talenti dei venditori con esperienza di vendita su piattaforma e l'ottimizzazione dei modelli di copertura per favorire l'acquisizione di nuovi clienti e l'espansione degli account.

3. Multiplo P/E di uscita: 30,3x

Il mercato valuta Workiva a 30,3x gli utili attuali. Riteniamo che questo multiplo si mantenga per tutto il periodo di previsione, poiché l'azienda dimostra una crescita equilibrata e un'espansione dei margini.

La valutazione riflette la transizione di Workiva dalla crescita pura alla scalata redditizia.

Mentre i multipli storici sono stati significativamente più alti durante la fase di alta crescita e bassi margini, il multiplo attuale valuta in modo appropriato un'azienda che sta registrando una forte crescita dei ricavi con un miglioramento della redditività.

Man mano che Workiva continua ad attuare il consolidamento della piattaforma e a dimostrare la leva operativa, l'azienda dovrebbe mantenere un multiplo superiore.

La nomina di Michael Pinto a Chief Revenue Officer segnala l'attenzione del management a scalare in modo efficiente da un fatturato di 1 miliardo di dollari a un fatturato multimiliardario.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

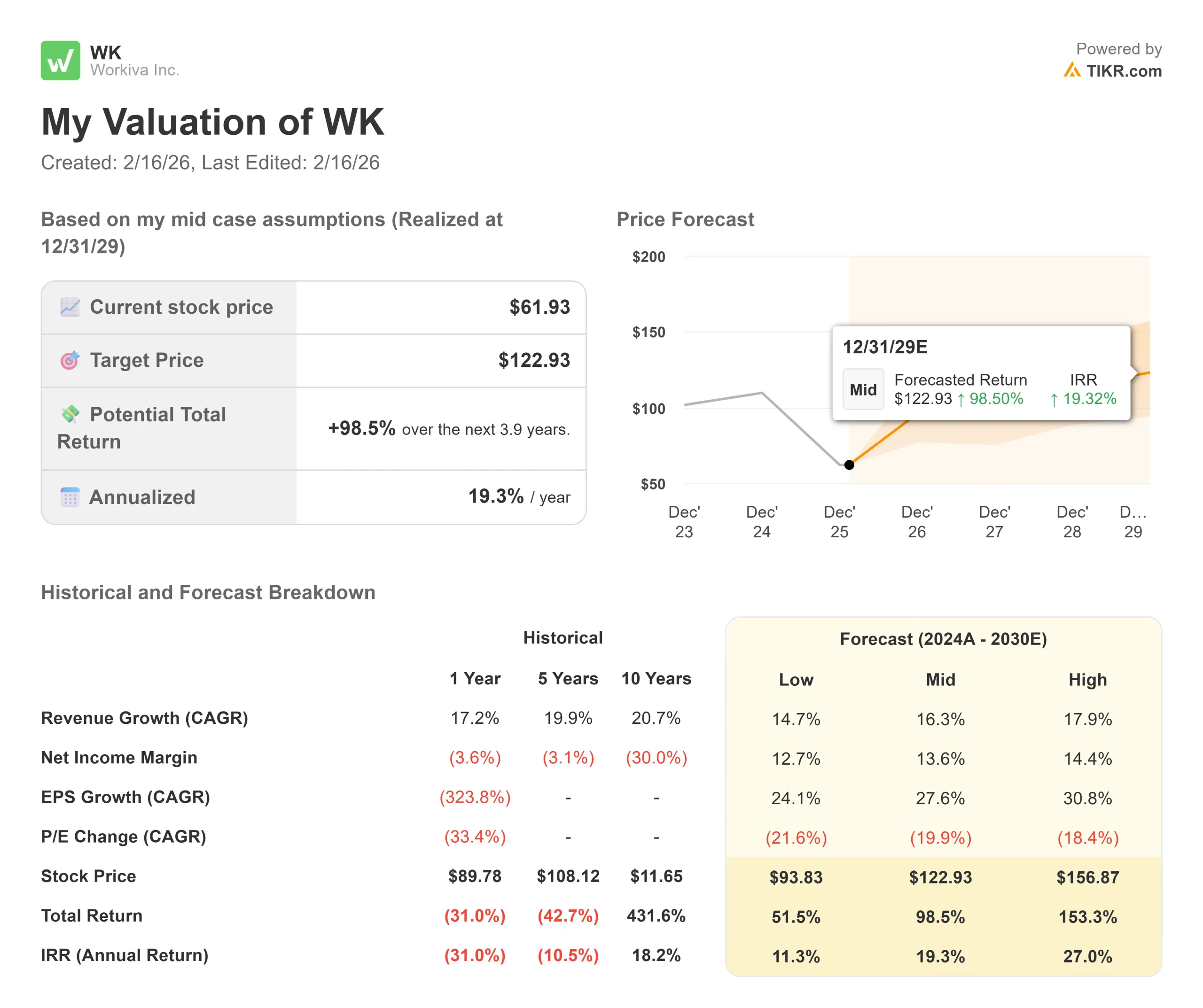

Le aziende di software aziendale devono affrontare rischi di esecuzione e dinamiche di mercato. Ecco come potrebbero andare le azioni Workiva in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi si riduce al 14,7% e i margini di utile netto raggiungono il 12,7%, gli investitori potrebbero ottenere un rendimento totale del 52% (11% annuo).

- Caso medio: Con una crescita del 16,3% e margini del 13,6%, prevediamo un rendimento totale del 99% (19% annuo).

- Caso alto: se l'adozione della piattaforma accelera, portando a una crescita dei ricavi del 17,9% mentre Workiva raggiunge margini del 14,4%, i rendimenti potrebbero raggiungere il 153% totale (27% annuo).

Scopri cosa pensano gli analisti del titolo WK in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione di iniziative di espansione multi-soluzione, crescita internazionale e miglioramento dei margini.

Nel caso basso, la pressione della concorrenza o il rallentamento dell'adozione da parte delle imprese potrebbero moderare la crescita.

Nel caso più alto, il consolidamento della piattaforma accelera più rapidamente del previsto, i mercati internazionali superano le previsioni e l'efficienza operativa spinge l'espansione dei margini prima del previsto.

Quanto può salire il titolo Workiva da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!