Punti chiave:

- Innovazione AI: Qualys è all'avanguardia nella gestione agenziale del rischio basata sull'intelligenza artificiale, con la convalida degli exploit e la bonifica autonoma.

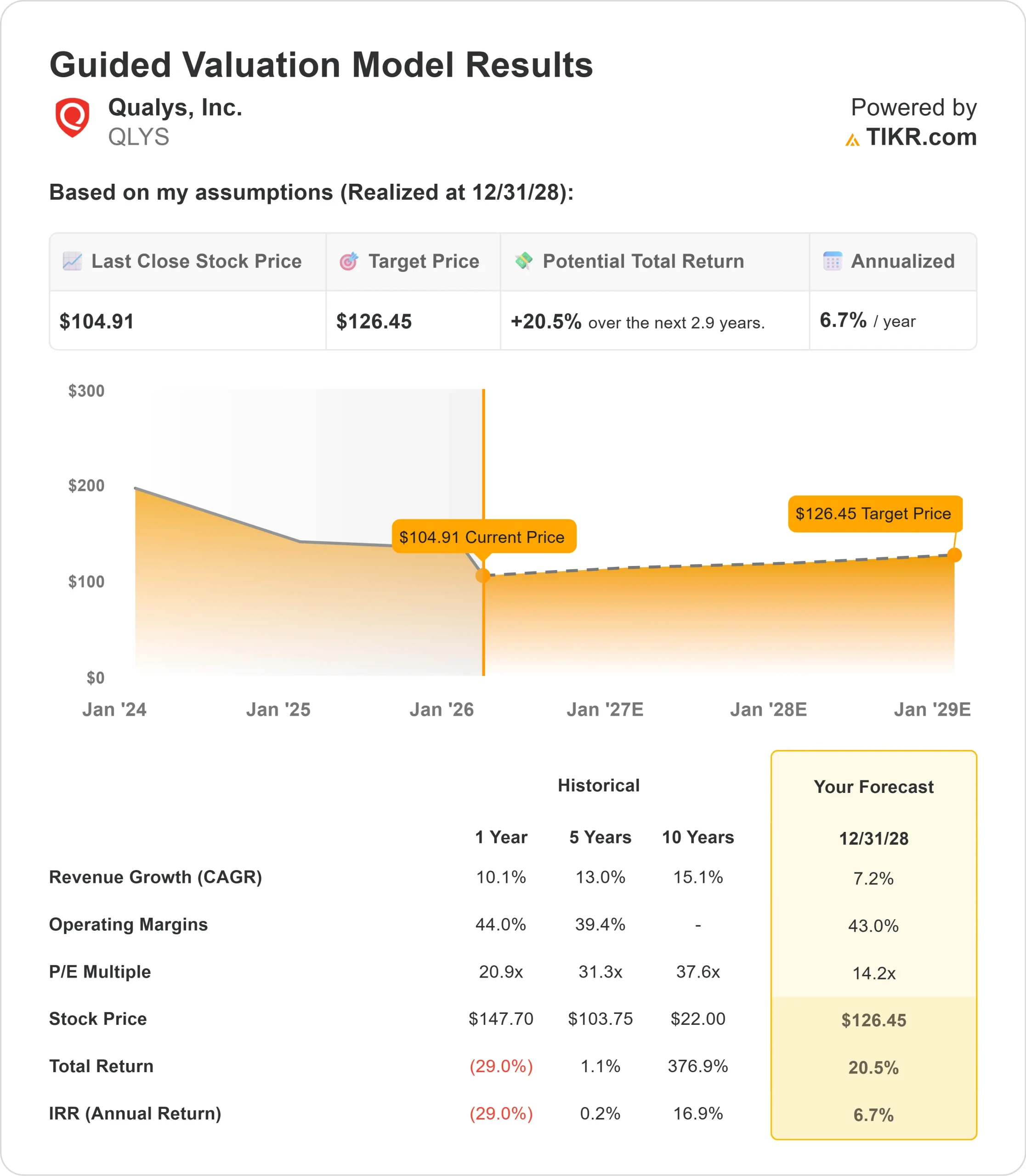

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo QLYS potrebbe raggiungere i 126 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 20% rispetto al prezzo attuale di 105 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 7% nei prossimi 2,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Qualys(QLYS) ha registrato solidi risultati nel quarto trimestre del 2025, con una crescita dei ricavi del 10% e ha mantenuto un forte profilo di redditività. L'azienda prevede ora una crescita dei ricavi del 7-8% per il 2026, trainata dalla sua piattaforma Enterprise ThreatScan Management (ETM) e dalle iniziative guidate dai partner.

L'amministratore delegato Sumedh Thakar ha sottolineato il passaggio dell'azienda alla ridefinizione della gestione del rischio pre-breccia.

- Con l'accelerazione delle minacce informatiche e degli attacchi basati sull'intelligenza artificiale, i tradizionali strumenti di gestione delle vulnerabilità che si limitano a rilevare le esposizioni non sono più sufficienti.

- Qualys sta affrontando questa lacuna costruendo il primo Risk Operations Center (ROC) agenziale AI-nativo del settore, che non solo identifica le vulnerabilità, ma convalida anche la sfruttabilità, quantifica il rischio aziendale in termini di dollari e rimedia autonomamente alle minacce.

- La tecnologia Agent Val dell'azienda conferma se le vulnerabilità sono effettivamente sfruttabili nell'ambiente specifico di un cliente prima di iniziare la riparazione.

- In questo modo si eliminano gli sprechi di risorse IT per inseguire rischi teorici che i controlli di sicurezza esistenti già attenuano.

- Secondo recenti dati di Mandiant, il tempo medio di sfruttamento è ora negativo di un giorno, il che indica che gli aggressori sfruttano le vulnerabilità prima ancora che siano disponibili le patch.

- Qualys ha distribuito 140 milioni di patch solo nell'ultimo anno, dimostrando il valore operativo della correzione integrata.

- Qualys ha inoltre ampliato la sua piattaforma ETM con l'Identity Security Posture Management (ISPM) per proteggere il nuovo perimetro AI e ha lanciato un mercato AI in cui i clienti possono distribuire agenti autonomi specializzati per attività quali la gestione delle patch e la convalida degli exploit.

- Questi agenti aumentano i team di sicurezza senza richiedere personale aggiuntivo, un vantaggio fondamentale in quanto la carenza di talenti persiste in tutto il settore.

- Lo slancio del business federale si è accelerato dopo che Qualys ha ottenuto l'autorizzazione FedRAMP High alla fine del 2025, aprendo opportunità di implementazione per più agenzie.

- Nel quarto trimestre l'azienda si è assicurata diverse espansioni federali a sei cifre, tra cui un programma di servizi condivisi che serve diverse grandi agenzie governative.

- Nel quarto trimestre le registrazioni di accordi con i partner hanno continuato a crescere grazie alla certificazione da parte di Qualys di un maggior numero di partner ROC gestiti (mROC).

- Questi partner possono ora offrire servizi di quantificazione del rischio di alto valore che richiedono prezzi più elevati rispetto alla tradizionale scansione delle vulnerabilità, creando un modello vantaggioso per tutti che porta nuovo business a Qualys e amplia i margini dei partner.

Nonostante la solidità dei fondamentali e la differenziazione delle capacità di intelligenza artificiale, Qualys è quotata 105 dollari, lasciando spazio al rialzo per gli investitori che riconoscono l'evoluzione dell'azienda dalla scansione delle vulnerabilità alle operazioni di rischio complete.

Cosa dice il modello per le azioni Qualys

Abbiamo analizzato Qualys nel momento in cui si è trasformata in una piattaforma di gestione del rischio agenziale, alimentata dall'intelligenza artificiale e dotata di capacità di riparazione autonoma.

- L'azienda beneficia di fattori strutturali di domanda, in quanto le organizzazioni spostano i budget verso soluzioni proattive di pre-breach.

- Negli ultimi dieci anni, i tradizionali Security Operations Center (SOC), focalizzati sul rilevamento delle violazioni successive, hanno assorbito una spesa significativa.

- Ora i clienti stanno riallocando le risorse per prevenire le violazioni prima che si verifichino, preferendo piattaforme unificate a soluzioni puntuali frammentate che generano "stanchezza da dashboard" senza ridurre il rischio effettivo.

- La piattaforma ETM di Qualys risponde a questa esigenza consolidando i segnali di rischio provenienti da più fonti in un unico livello di orchestrazione con quantificazione del contesto aziendale e rimedio automatico.

- Ciò consente ai clienti di consolidare il proprio stack di sicurezza migliorando al contempo i risultati, creando risparmi operativi immediati e valore strategico a lungo termine.

- Il modello di prezzo QFlex, introdotto in beta nel 2025, consente ai clienti di adottare le funzionalità ETM in modo progressivo durante il periodo di abbonamento.

- Questa flessibilità riduce l'attrito per i clienti VMDR che passano all'ETM, mantenendo la qualità dei ricavi.

Utilizzando una previsione di crescita annuale dei ricavi del 7,2% e margini operativi del 43%, il nostro modello prevede che il titolo salga a 126 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 14,2x.

Questo rappresenta una compressione rispetto alle medie storiche del P/E di Qualys, pari a 20,9x (un anno) e 31,3x (cinque anni). Il multiplo più basso riflette l'incertezza a breve termine, dato che l'adozione dell'ETM è ancora in fase iniziale, nonostante il feedback incoraggiante dei clienti.

Il management inizierà a fornire metriche specifiche sull'ETM a partire dagli utili del primo trimestre 2026, il che dovrebbe migliorare la visibilità.

Il vero valore risiede nel cogliere il passaggio a piattaforme di operazioni di rischio indipendenti dal fornitore e nell'espansione di prodotti a più alto margine come Patch Management, TotalCloud e ETM in tutta la base di clienti.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni QLYS:

1. Crescita dei ricavi: 7,2%

Qualys prevede una crescita dei ricavi del 7-8% per il 2026 sulla base di un'espansione stabile del dollaro netto di circa il 103% e di un moderato contributo di nuove attività.

L'azienda ha registrato una crescita organica consolidata del 10% nel 2025, con un aumento dei ricavi dei partner di canale del 17%, superiore alla crescita delle vendite dirette del 4%.

Il management prevede che l'ambiente di vendita rimarrà simile a quello del 2025, con una crescita a bassa o media cifra della spesa per la sicurezza.

I prodotti differenziati, tra cui ETM, Patch Management e TotalCloud, stanno aumentando il loro contributo alle prenotazioni, fornendo leve di crescita con l'aumento dell'adozione.

2. Margini operativi: 43%

Qualys ha mantenuto un margine EBITDA del 47% nel 2025, nonostante la crescita del 14% degli investimenti in vendite e marketing.

Per il 2026, il management prevede un margine EBITDA di circa 40 punti percentuali, il che implica una modesta contrazione, in quanto l'azienda investe nella costruzione della pipeline, nell'accelerazione dei programmi dei partner e nell'espansione della presenza verticale a livello federale.

Questi investimenti posizionano Qualys per un maggiore upselling di ETM nel tempo, mantenendo la redditività a un livello simile.

3. Multiplo P/E di uscita: 14,2x

Il mercato valuta Qualys a 14,2x gli utili attuali. Riteniamo che questo multiplo si mantenga nel periodo di previsione.

La valutazione riflette l'incertezza sul ritmo di adozione degli ETM e sui tempi di accelerazione dei ricavi.

Man mano che Qualys dimostrerà una trazione consistente dell'ETM, implementazioni federali di successo e una crescita guidata dai partner, il multiplo dovrebbe espandersi verso le medie storiche, soprattutto in considerazione della generazione di cassa e del posizionamento strategico dell'azienda in un mercato in crescita.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

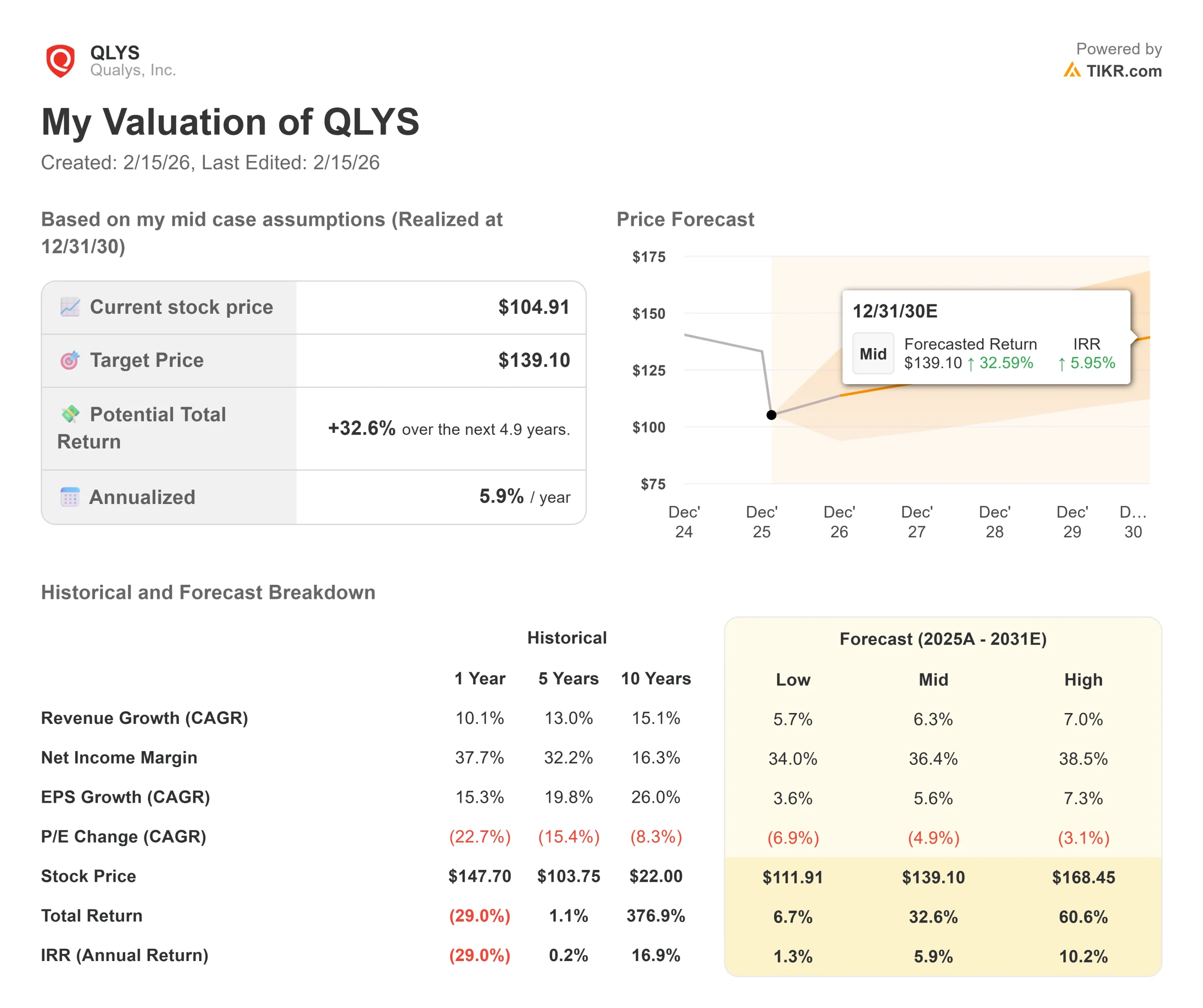

Le piattaforme di gestione del rischio devono affrontare sfide di esecuzione legate all'adozione dei prodotti e alle dinamiche competitive. Ecco come potrebbero andare le azioni Qualys in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi si riduce al 5,7% annuo e i margini di utile netto si comprimono al 34%, gli investitori vedono comunque un rendimento totale del 7% (1,3% annuo).

- Caso medio: Con una crescita del 6,3% e margini del 36,4%, prevediamo un rendimento totale del 33% (5,9% annuo).

- Caso alto: se l'accelerazione dell'ETM porta a una crescita dei ricavi del 7% mentre Qualys mantiene margini del 38,5%, i rendimenti potrebbero raggiungere il 61% totale (10,2% annuo).

Scoprite cosa pensano gli analisti delle azioni QLYS in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione sull'adozione dell'ETM, l'espansione del mercato federale e la leva dell'ecosistema dei partner.

Nel peggiore dei casi, i clienti ritardano l'aggiornamento dell'ETM o la pressione della concorrenza si intensifica.

Nel migliore dei casi, il modello ROC guadagna rapidamente trazione, le implementazioni federali scalano più velocemente del previsto e i partner mROC portano avanti un nuovo business significativo.

Quanto può salire il titolo Qualys da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!