Statistiche chiave per il titolo RTX Corporation

- Performance degli ultimi 6 mesi: 28%

- Intervallo di 52 settimane: da $112 a $206

- Prezzo obiettivo del modello di valutazione: $233

- Rialzo implicito: 17%

Valuta i tuoi titoli preferiti come RTX Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo RTX Corporation ha registrato un'impennata di circa il 28% negli ultimi 6 mesi, arrivando di recente a trattare vicino ai 200 dollari per azione grazie alla fiducia degli investitori nell'accelerazione della domanda aerospaziale, nella crescita del portafoglio di difesa e nel miglioramento della generazione di flussi di cassa liberi.

Il titolo è salito soprattutto grazie all'accelerazione della crescita degli utili e al fatto che il portafoglio ordini ha raggiunto livelli record, migliorando la visibilità sui ricavi e sul flusso di cassa del 2026.

Gli investitori hanno reagito al rafforzamento dei volumi del settore aerospaziale commerciale, all'espansione degli ordini nel settore della difesa e alla chiara indicazione che le vendite e i margini sono destinati a crescere ancora l'anno prossimo.

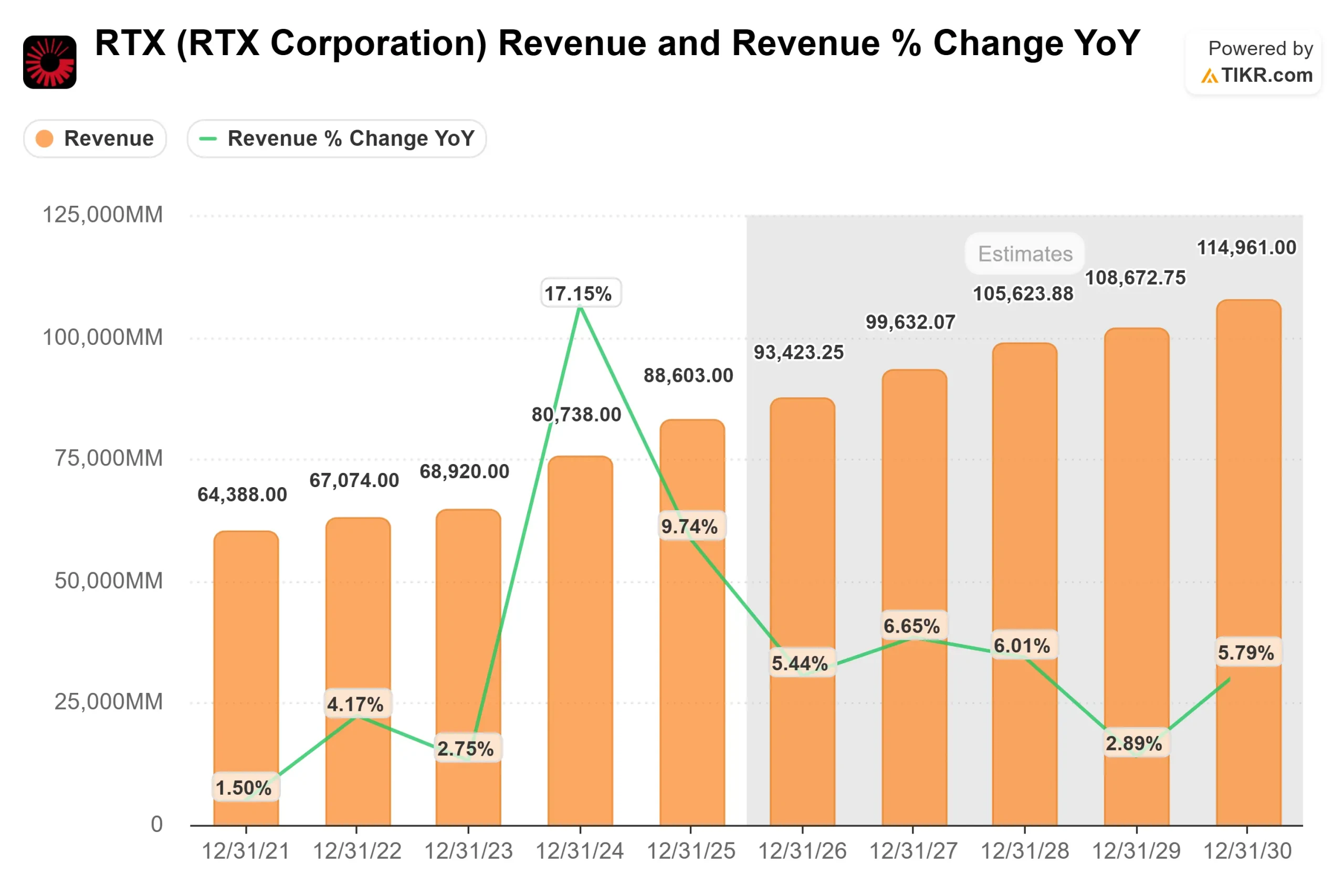

Nell'ultimo trimestre, RTX ha registrato un fatturato rettificato per il quarto trimestre di 24,2 miliardi di dollari, con una crescita organica del 14%, un EPS rettificato di 1,55 dollari e un flusso di cassa libero di 3,2 miliardi di dollari.

Per l'intero anno, il fatturato rettificato ha raggiunto gli 88,6 miliardi di dollari e il portafoglio ordini è salito del 23%, raggiungendo la cifra record di 268 miliardi di dollari, con un rapporto book-to-bill di 1,56.

L'amministratore delegato Chris Calio ha dichiarato: "Nel quarto trimestre abbiamo conseguito un forte fatturato, un EPS rettificato e un flusso di cassa libero", mentre il management ha previsto per il 2026 un fatturato compreso tra 92 e 93 miliardi di dollari e un EPS compreso tra 6,60 e 6,80 dollari.

La domanda di difesa rimane strutturalmente forte, sostenuta dall'aumento della produzione di munizioni e dall'espansione dei premi internazionali. Anche l'aerospazio commerciale ha continuato a riprendersi, con un aumento delle ore di volo globali che ha favorito la crescita dell'aftermarket di Pratt & Whitney e Collins Aerospace.

Il management prevede una crescita organica delle vendite compresa tra il 5% e il 6% nel 2026, con un'espansione dei margini trainata da volumi più elevati, prezzi e iniziative di produttività.

RTX ha generato un flusso di cassa libero di 7,9 miliardi di dollari nel 2025 e prevede una cifra compresa tra 8,25 e 8,75 miliardi di dollari nel 2026.

Questo livello di generazione di cassa sostiene la riduzione del debito, l'espansione della capacità produttiva e i rendimenti per gli azionisti, rafforzando la fiducia nella durata degli utili dell'azienda, anche se il titolo tratta vicino ai recenti massimi.

RTX Corporation è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 8,0%.

- Margini operativi: 14.0%

- Multiplo P/E di uscita: 23,5x

Lacrescita dei ricavi è sostenuta da una conversione sostenuta del portafoglio di difesa e da una ripresa pluriennale del settore aerospaziale.

Le consegne commerciali OE di Pratt & Whitney sono in aumento, le ore di volo globali continuano a crescere e i ricavi aftermarket a più alto margine si stanno espandendo su tutta la base installata.

La difesa rimane un pilastro della crescita a lungo termine. Con un portafoglio di 268 miliardi di dollari e una crescente esposizione internazionale, RTX beneficia dell'aumento della spesa globale per la difesa, della ricostituzione dei sistemi missilistici e dell'espansione della capacità produttiva di programmi come Patriot, AMRAAM e Tomahawk.

L'espansionedel margine operativo verso il 14% riflette i miglioramenti della produttività, il migliore mix di programmi e la normalizzazione dei precedenti venti contrari legati ai motori. I continui aggiornamenti della durata dei GTF, la maggiore produzione di MRO e l'aumento dei volumi di produzione di munizioni rimangono i fattori chiave della crescita incrementale degli utili.

Sulla base di questi input, il modello stima un prezzo obiettivo di 233 dollari, che implica circa il 16,5% di rialzo totale in circa 2,9 anni, o circa il 5,4% di rendimento annualizzato.

A circa 200 dollari per azione, RTX appare modestamente sottovalutata, con una performance futura probabilmente guidata dall'esecuzione del portafoglio, dall'espansione dei margini e dalla forte generazione di free cash flow piuttosto che da una rapida accelerazione dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>