I punti chiave:

- Inflessione dei data center: Il fatturato dei data center di Arm Holdings ha già superato la soglia dei dieci anni come percentuale del fatturato totale e il management prevede che entro 2-3 anni raggiungerà la parità con il segmento degli smartphone, che attualmente rappresenta il 40-45% del fatturato totale, rappresentando un'espansione strutturale del valore di miliardi in royalties incrementali a tassi strutturalmente più elevati.

- Vento contrario alla memoria esagerato: Lo stesso CFO di Arm Holdings ha quantificato un calo del 20% nei volumi delle unità di smartphone come un colpo del 2% nel peggiore dei casi per le royalties degli smartphone e solo dell'1-2% per le royalties totali, eppure il titolo è sceso dell'8% il 4 febbraio 2026 dopo i guadagni del terzo trimestre dell'anno fiscale 2026 - una reazione che la stessa società ha contraddetto direttamente con la sua previsione per il quarto trimestre di 1,47 miliardi di dollari, già al di sopra delle stime di mercato di 1,44 miliardi di dollari.

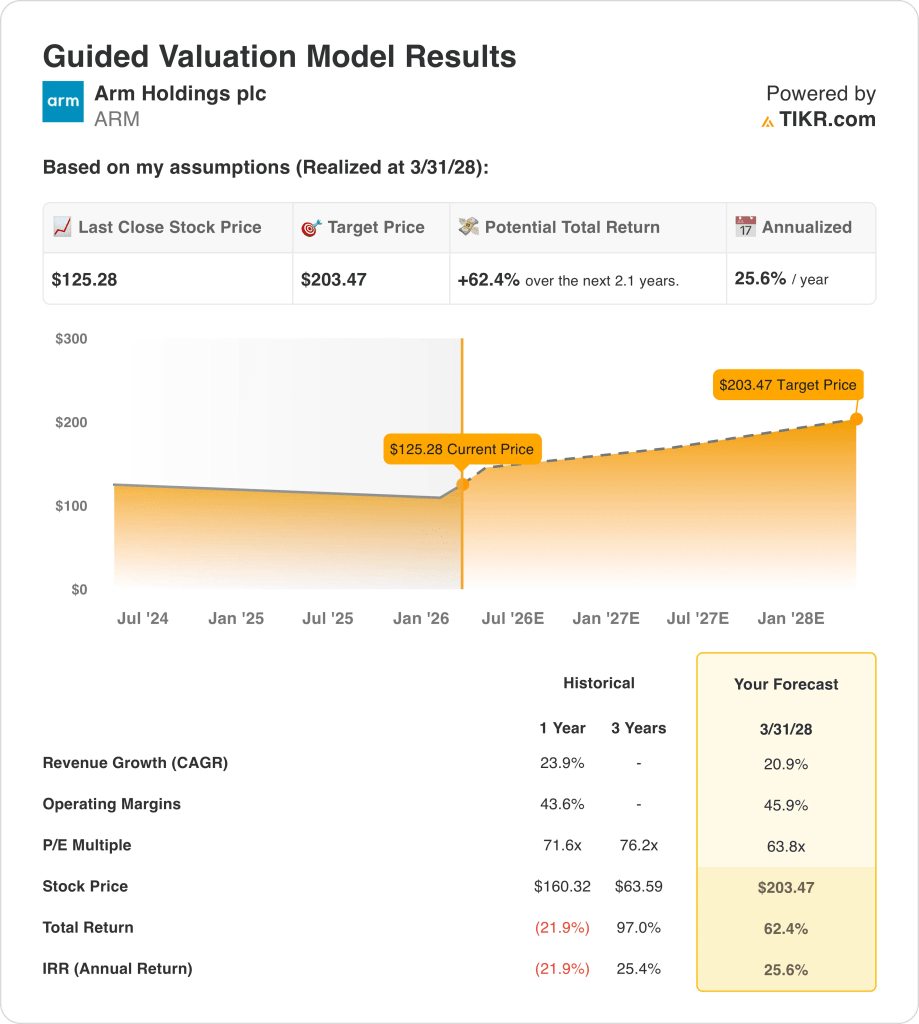

- Obiettivo di prezzo: Il titolo Arm Holdings potrebbe raggiungere i 203 dollari entro il 31 marzo 2028, sulla base di un CAGR dei ricavi del 21% applicato alla base dei ricavi LTM di 4,67 miliardi di dollari, un'ipotesi di margine operativo del 46% e un multiplo P/E di 64x che riflette la durata del modello di royalty dell'azienda e il posizionamento dell'infrastruttura AI.

- Totale rialzo: A un prezzo attuale di 125 dollari, l'obiettivo di 203 dollari rappresenta un rialzo totale del 62% in circa 2 anni, equivalente a un rendimento annualizzato del 26%, basato su un'azienda che compie una capitalizzazione superiore al 20% con margini lordi del 97% e un ruolo insostituibile in tutte le piattaforme di calcolo con capacità di intelligenza artificiale del pianeta.

Analisi del caso di Arm Holdings

Arm Holdings(ARM) ha realizzato la sua migliore performance trimestrale nella storia dell'azienda durante il terzo trimestre dell'anno fiscale 2026, registrando un fatturato totale di 1,24 miliardi di dollari, in crescita del 26% rispetto all'anno precedente, con le sole royalties che sono cresciute del 27% a 737 milioni di dollari, battendo il consenso di 708 milioni di dollari di quasi 30 milioni di dollari.

Il trimestre non è stato privo di attriti, in quanto i ricavi da licenze, pari a 505 milioni di dollari, sono stati inferiori alle stime di 520 milioni di dollari, contribuendo a un crollo dopo gli utili che ha fatto scendere le azioni ARM dell'8% nelle contrattazioni after-hours del 4 febbraio 2026 e di un ulteriore 3% nella sessione successiva.

Nell'ultimo anno i ricavi sono cresciuti del 24% all'anno, i margini lordi si attestano a un quasi perfetto 97% e la base dei ricavi LTM ha raggiunto i 4,67 miliardi di dollari, ma il quadro operativo GAAP è stato storicamente distorto da 2,62 miliardi di dollari di spese di R&S LTM che il management inquadra esplicitamente come investimenti in architetture di prossima generazione, sottosistemi di calcolo ed esplorazione di chiplet.

"La forza della domanda dei clienti a cui assistiamo oggi, unita a una base crescente di contratti di lunga durata a tassi di royalty strutturalmente più elevati, ci dà sempre più fiducia nel nostro futuro profilo di ricavi", ha dichiarato il CFO Jason Child durante la telefonata di presentazione degli utili del 4 febbraio 2026.

SoftBank, che ora è un cliente di licenza da 200 milioni di dollari al trimestre dopo l'acquisizione di Ampere e Graphcore per il calcolo dell'intelligenza artificiale, è diventata un'ancora strutturale dei ricavi, e l'amministratore delegato Rene Haas ha confermato che Masayoshi Son di SoftBank non ha intenzione di vendere nemmeno un'azione di ARM.

Lo scorso gennaio, Susquehanna ha aggiornato ARM a "Positivo", citando iniziative non rivelate che ritiene possano espandere "drammaticamente" il mercato totale indirizzabile di Arm, e con 23 dei 40 broker già a Buy o superiore e un obiettivo di prezzo mediano di $165, la convinzione istituzionale sull'evento prodotto il 24 marzo sta tranquillamente crescendo.

Ora, la domanda centrale per gli investitori è se la fissazione del mercato dopo gli utili su un vento contrario alle royalty dell'1-2% dovuto alla scarsità di memoria stia oscurando una linea di ricavi da data center che cresce a un ritmo che, secondo le parole del CFO, "più che compensa" tutti i rischi sul lato mobile - con i tassi di royalty del CSS v9 che aumentano contrattualmente a ogni ciclo del dispositivo e la domanda di smartphone premium strutturalmente isolata.

A 64x gli utili forward e a un prezzo attuale di 125 dollari, ARM è scambiata con uno sconto significativo rispetto al suo trailing P/E a 1 anno di 72x, ma il management ha riaffermato una crescita di oltre il 20% fino all'anno fiscale 27 e ha rifiutato di fare un passo indietro sull'anno fiscale 28, lasciando la tensione tra il rumore della memoria a breve termine e una storia di compounding delle royalty pluriennale del tutto irrisolta per il mercato.

Cosa dice il modello per le azioni ARM

L'anno scorso Arm Holdings ha registrato una crescita dei ricavi del 23,9% e il crollo successivo agli utili di inizio febbraio ha fatto scendere il titolo dell'8% nonostante le royalties del terzo trimestre abbiano battuto le stime di quasi 30 milioni di dollari, creando un divario tra il prezzo e l'effettiva performance aziendale.

Il modello ipotizza una crescita dei ricavi del 20,9% e margini operativi del 45,9% entro marzo 2028, entrambi ragionevoli se si considera la crescita del 23,9% e i margini del 43,6% dello scorso anno, e applica un P/E di 63,8x, leggermente inferiore all'attuale P/E a termine di 63,84x, arrivando a un prezzo obiettivo di 203,47 dollari.

Tale obiettivo rappresenta un rendimento totale del 62,4% da 125,28 dollari, ovvero il 25,6% all'anno, più del doppio del rendimento annuale standard del 10% che gli investitori si aspettano in genere dalle azioni.

Le ipotesi del modello non sono aggressive rispetto alla storia recente, il P/E di uscita è in realtà più basso di quello attuale del titolo, l'ipotesi di margine è un miglioramento di soli 2 punti percentuali rispetto all'anno scorso e l'ipotesi di crescita è un modesto passo indietro rispetto al 23,9% appena registrato dalla società.

Il modello segnala un acquisto.

Il rendimento annualizzato del 25,6% del modello supera di gran lunga l'hurdle rate azionario del 10%, con ipotesi conservative rispetto alla performance recente, giustificando l'apprezzamento del capitale piuttosto che la semplice conservazione del capitale ai prezzi attuali.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Arm Holdings:

1. Crescita dei ricavi: 20,9%

Il titolo Arm Holdings ha registrato una crescita dei ricavi del 23,9% nell'ultimo anno fiscale, raggiungendo i 4,01 miliardi di dollari, grazie ai ricavi da royalty degli smartphone premium e all'adozione precoce dei data center, che si sono rivelati più forti del previsto.

I risultati del Q3 FY2026 dello scorso febbraio hanno mostrato un aumento delle royalties del 27% su base annua a 737 milioni di dollari, battendo le stime di 30 milioni di dollari, mentre l'azienda ha fissato le entrate del Q4 a 1,47 miliardi di dollari, già al di sopra delle stime di mercato di 1,44 miliardi di dollari.

L'ipotesi di crescita del 20,9% del modello si colloca leggermente al di sotto del ritmo del 23,9% dello scorso anno, tenendo conto del vento contrario alla memoria degli smartphone che la stessa dirigenza ha quantificato in appena l'1%-2% delle royalties totali, mentre i ricavi dei data center continuano a superare le aspettative.

Il vero rischio di esecuzione è la concentrazione: SoftBank da sola contribuisce con 200 milioni di dollari al trimestre di ricavi da licenze e qualsiasi ritardo nella sua roadmap di sviluppo dell'AI eliminerebbe un pilastro strutturale della linea di licenze senza una sostituzione immediata.

Questo dato si colloca al di sotto della crescita dei ricavi a 1 anno del 23,9%, in quanto il modello prevede una modesta decelerazione a causa della pressione sugli smartphone legata alla memoria, e un eventuale contemporaneo indebolimento della rampa dei data center porterebbe la crescita effettiva più al di sotto dell'ipotesi rispetto a quanto attualmente previsto dal modello.

2. Margini operativi: 45.9%

Il margine EBIT del titolo ARM è stato in media del 46,7% nell'ultimo anno e il margine operativo non-GAAP per il terzo trimestre dell'anno fiscale 2026 ha già raggiunto il 41%, entrambi indicando un'attività in cui la struttura dei margini sottostante è già vicina all'ipotesi del modello.

Le spese di R&S sono cresciute del 37% rispetto all'anno precedente nel terzo trimestre dell'anno fiscale 2026, raggiungendo i 716 milioni di dollari per il solo trimestre, e la direzione ha previsto un altro aumento sequenziale a due cifre nel primo trimestre dell'anno fiscale 2027, prima di aspettarsi che il ritmo si moderi nel resto dell'anno.

L'ipotesi del 45,9% richiede che la crescita della R&S rallenti in modo significativo rispetto al fatturato, il che è plausibile in quanto i progetti CSS passano al silicio generatore di royalty e i costi di sviluppo vengono distribuiti su una base di ricavi più ampia.

Se la spesa in R&S non si riduce come previsto, o se l'annuncio del prodotto del 24 marzo 2026 richiede nuovi investimenti ingegneristici sostanziali, il percorso del margine al 45,9% si interrompe e il prezzo obiettivo scende con esso.

Questo si colloca al di sotto del margine EBIT a 1 anno del 46,7%, in quanto l'accelerazione in corso della ricerca e sviluppo mantiene elevati i costi a breve termine e un margine sostenuto superiore al 45% fino all'esercizio 2028 richiede che i ricavi aumentino più rapidamente delle aggiunte di personale ingegneristico.

3. Multiplo P/E di uscita: 63,8x

Il P/E di uscita di 63,8x capitalizza i guadagni terminali del modello nell'ipotesi che il titolo ARM, a marzo 2028, sia un'azienda con una crescita duratura delle royalty, un'esposizione in espansione ai data center e un'escalation dei tassi contrattualmente bloccata nella sua base di clienti CSS.

Il modello ipotizza già margini operativi del 45,9% e una crescita dei ricavi del 20,9% entro l'anno fiscale 2028, quindi il multiplo 63,8x non aggiunge un secondo strato di ottimismo a input generosi, ma tratta questi input come pienamente guadagnati e valuta l'uscita di conseguenza.

L'attuale ipotesi di mercato per il P/E a termine di ARM al 13 febbraio 2026 è pari a 63,84x, il che significa che il multiplo di uscita del modello di 63,8x è quasi identico al prezzo odierno del titolo, e il modello non ipotizza alcun tipo di rivalutazione.

Applicare l'ipotesi del P/E di mercato odierno agli utili dell'esercizio 2028 è una scelta disciplinata: il titolo arriva a 203,47 dollari solo grazie alla crescita degli utili, non grazie al fatto che gli investitori paghino di più per ogni dollaro di utili rispetto a quanto fanno ora.

Questo valore si colloca al di sotto del P/E storico a 1 anno di 71,6x, in quanto il modello evita deliberatamente di ipotizzare una ripresa del sentiment dopo il calo del 21,9% registrato dal titolo nell'ultimo anno, e per raggiungere i 203,47 dollari è sufficiente che gli utili crescano secondo il modello, mentre il mercato continua a valutare ARM al multiplo odierno.

Cosa succede se le cose vanno meglio o peggio?

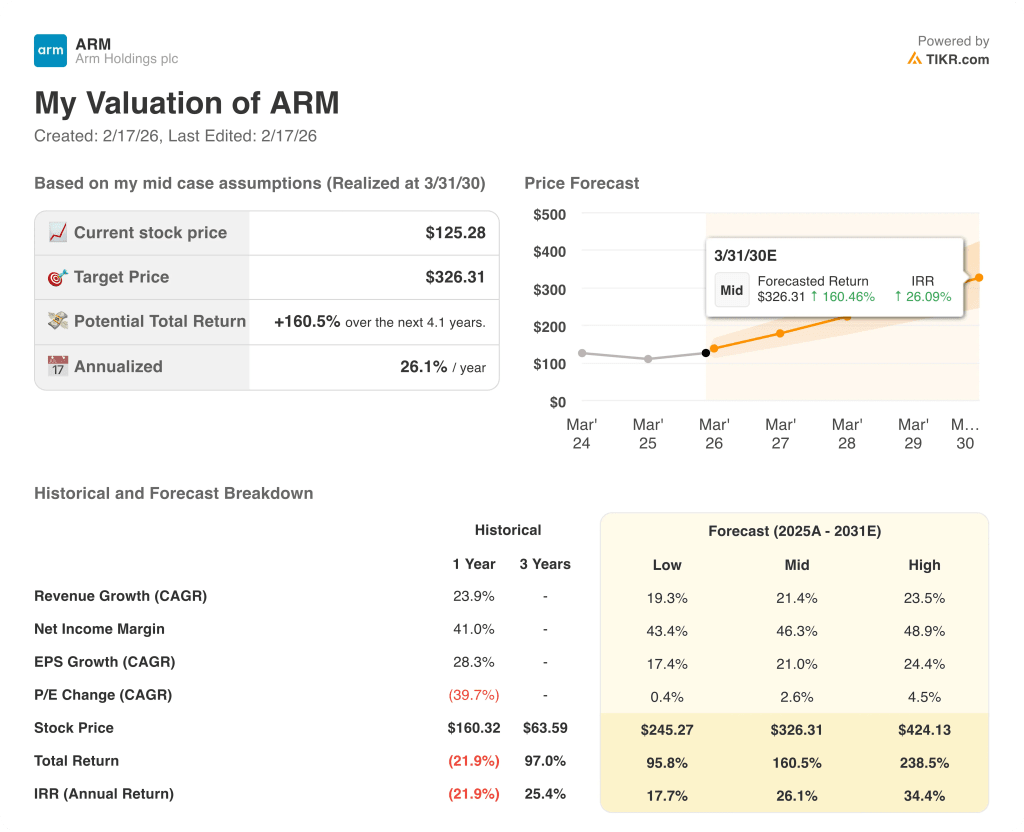

Gli scenari delle azioni Arm Holdings fino a marzo 2030 dipendono dall'aumento dei tassi di royalty, dal mix di ricavi dei data center e dal fatto che la spesa per la ricerca e lo sviluppo si attenui abbastanza da consentire una crescita degli utili superiore ai costi.

- Caso basso: se i volumi degli smartphone rimangono sotto pressione e la rampa dei data center rallenta, i ricavi crescono di circa il 19,3% e i margini di utile netto si mantengono vicini al 43,4%, con un rendimento annualizzato del 17,7%.

- Caso medio: Con l'aumento dell'adozione del CSS v9 e la tenuta del tasso trimestrale di licenze da 200 milioni di dollari di SoftBank, il fatturato cresce del 21,4% e i margini raggiungono il 46,3%, con un rendimento del 26,1% annualizzato.

- Caso alto: se l'evento di prodotto del 24 marzo sblocca nuovi significativi ricavi da licenze e la quota dei data center si avvicina al livello di contribuzione degli smartphone prima del previsto, i ricavi raggiungono il 23,5% e i margini si avvicinano al 48,9%, con un rendimento del 34,4% annualizzato.

Quanto rialzo ha il titolo Arm Holdings da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!