Gli utili dichiarati raramente riflettono la vera redditività corrente. Ogni conto economico contiene voci che non si ripeteranno: oneri di ristrutturazione, svalutazioni di attività, accordi per controversie legali, guadagni dalla vendita di attività e decine di altre voci che distorcono il quadro degli utili sostenibili. Gli investitori che prendono per buone le cifre riportate valutano in modo errato i guadagni effettivi dell'azienda in un anno normale.

L'aggiustamento per le voci una tantum rivela i dati economici sottostanti che i numeri dichiarati nascondono. Un'azienda che presenta un utile GAAP di 3 dollari per azione potrebbe avere un utile normalizzato di 4 dollari dopo aver eliminato un onere di ristrutturazione. Un'altra che mostra 5 dollari per azione potrebbe avere solo 3,50 dollari dopo aver eliminato un guadagno una tantum. Questi aggiustamenti cambiano drasticamente le conclusioni della valutazione. Un titolo che sembra costoso sulla base degli utili dichiarati potrebbe essere economico sulla base degli utili normalizzati, e viceversa.

La sfida consiste nel determinare quali voci sono veramente non ricorrenti e quali rappresentano costi correnti che il management preferisce etichettare come una tantum. Le aziende sono incentivate a classificare le voci sfavorevoli come non ricorrenti e a considerare le voci favorevoli come risultati fondamentali. Una corretta rettifica richiede un giudizio su ciò che rientra negli utili normalizzati e uno scetticismo sulla presentazione preferita dal management.

Identificare le voci una tantum più comuni

Gli elementi una tantum rientrano in diverse categorie ricorrenti. Imparare a individuarle rapidamente aiuta a concentrarsi sulle rettifiche più importanti.

Gli oneri di ristrutturazione compaiono quando le aziende riorganizzano le attività, chiudono gli impianti o riducono il personale. Questi oneri comprendono le indennità di licenziamento, i costi di cessazione dei contratti di locazione e le svalutazioni delle attività associate alla ristrutturazione. Essi vengono imputati al conto economico come costi operativi e possono deprimere in modo significativo gli utili registrati nei periodi in cui si verificano.

Le svalutazioni e le riduzioni di valore delle attività riducono il valore contabile dell'avviamento, delle attività immateriali o delle attività a vita lunga quando il loro fair value è inferiore al valore contabile. Questi oneri non monetari confluiscono nel conto economico, ma non incidono sulla posizione di cassa dell'azienda o sulle sue attività correnti. Un'ingente svalutazione dell'avviamento potrebbe dimezzare gli utili registrati senza modificare l'attività.

Le plusvalenze e le minusvalenze derivanti dalla vendita di attività distorcono gli utili nella direzione opposta. Una società che vende una divisione, un immobile o un portafoglio di investimenti registra la differenza tra il ricavato della vendita e il valore contabile come guadagno o perdita. Queste transazioni riflettono la pulizia del bilancio piuttosto che la performance operativa.

Le liquidazioni dei contenziosi, i recuperi assicurativi e gli aggiustamenti fiscali creano una volatilità degli utili non correlata alle attività aziendali. Una società che paga un'importante transazione legale o che riceve un beneficio fiscale una tantum mostra una distorsione degli utili che non si ripeterà.

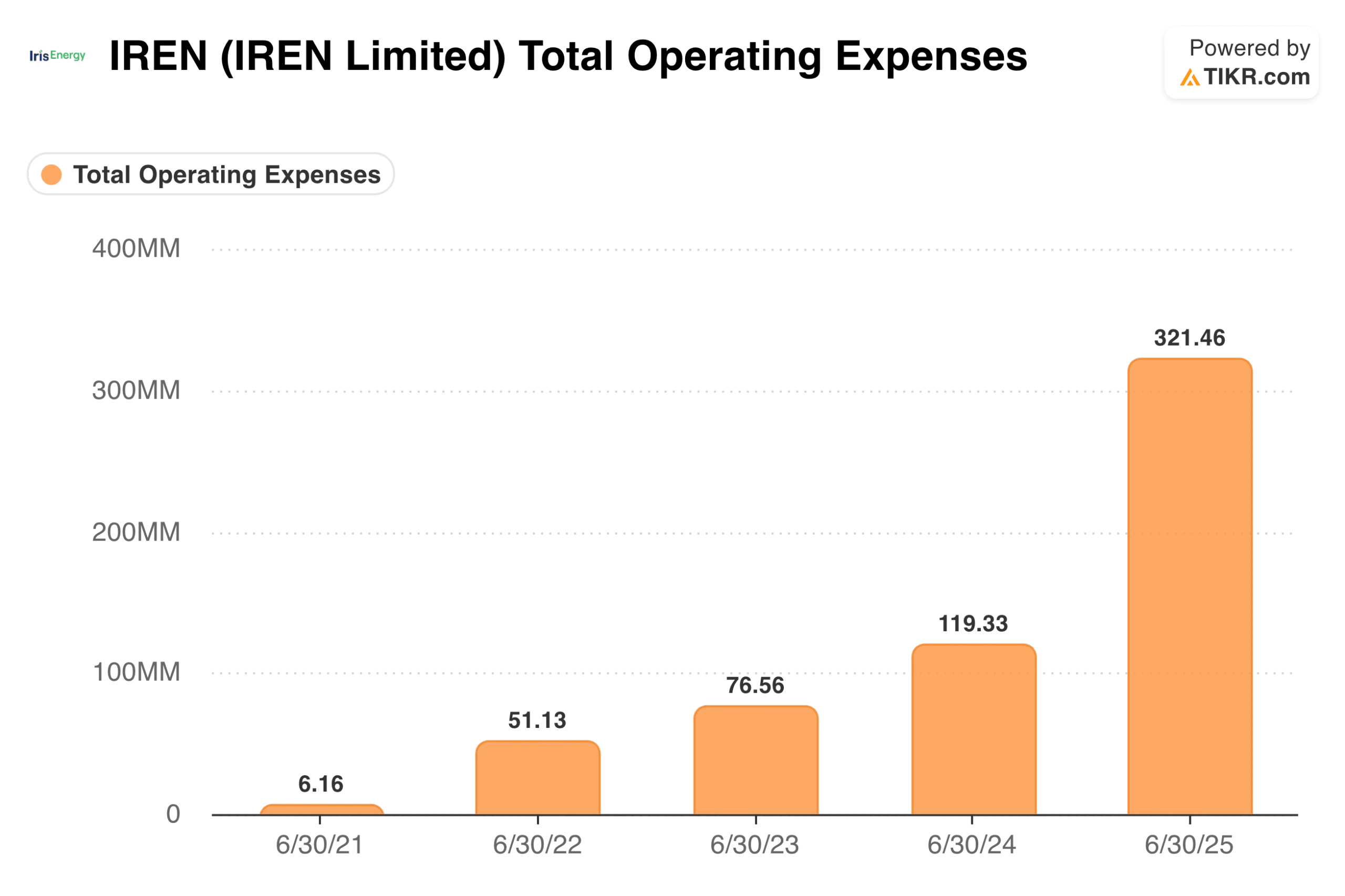

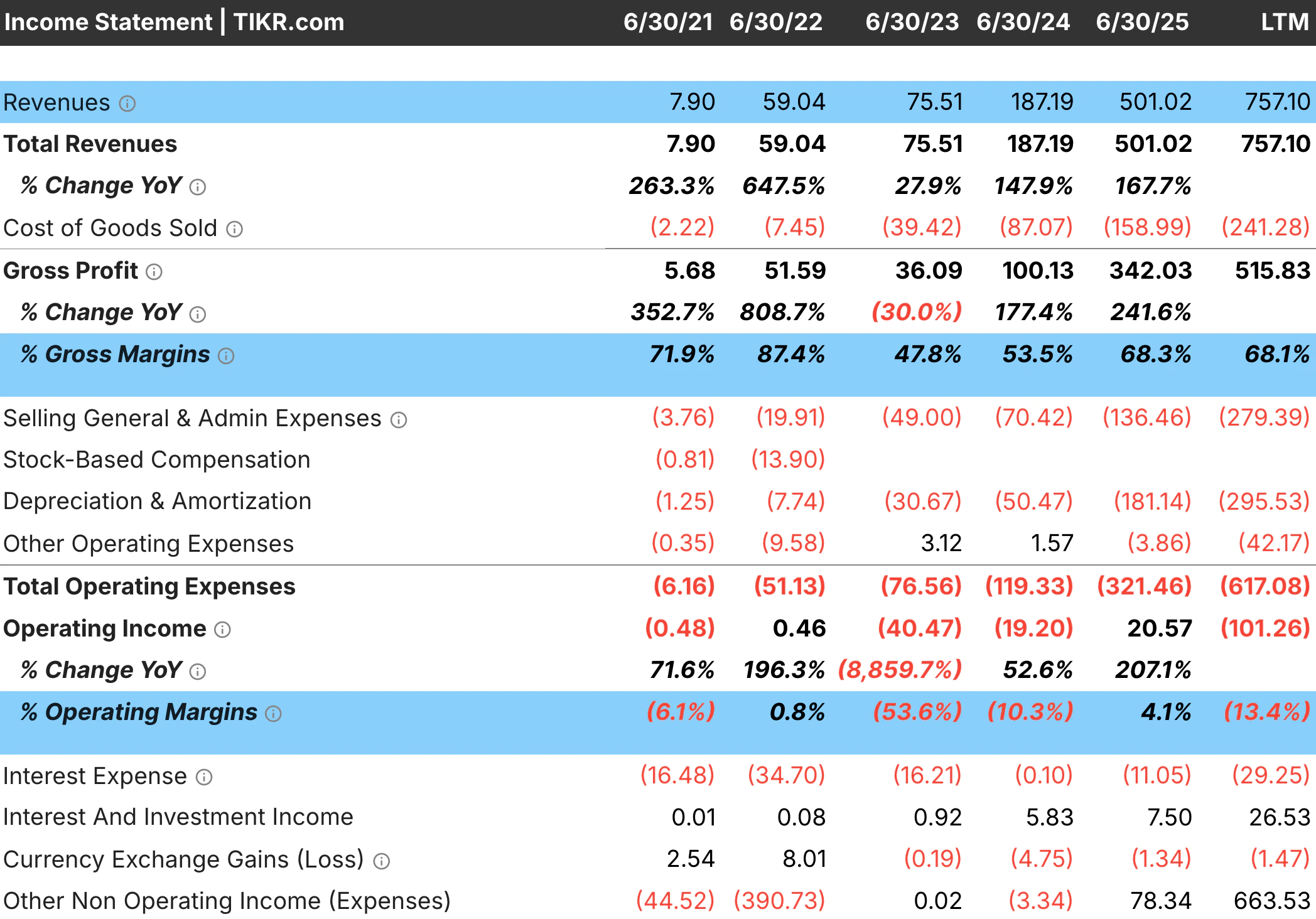

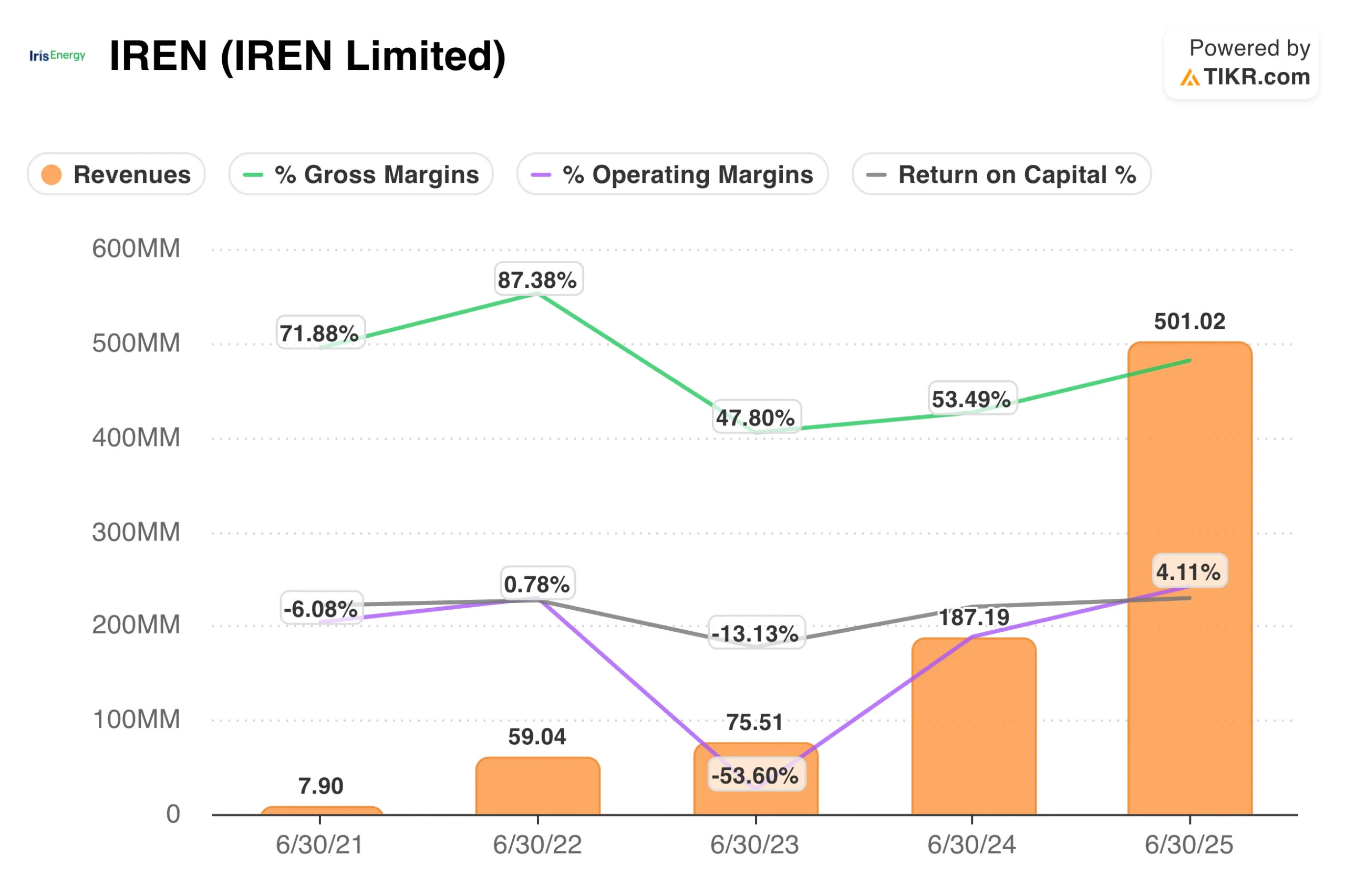

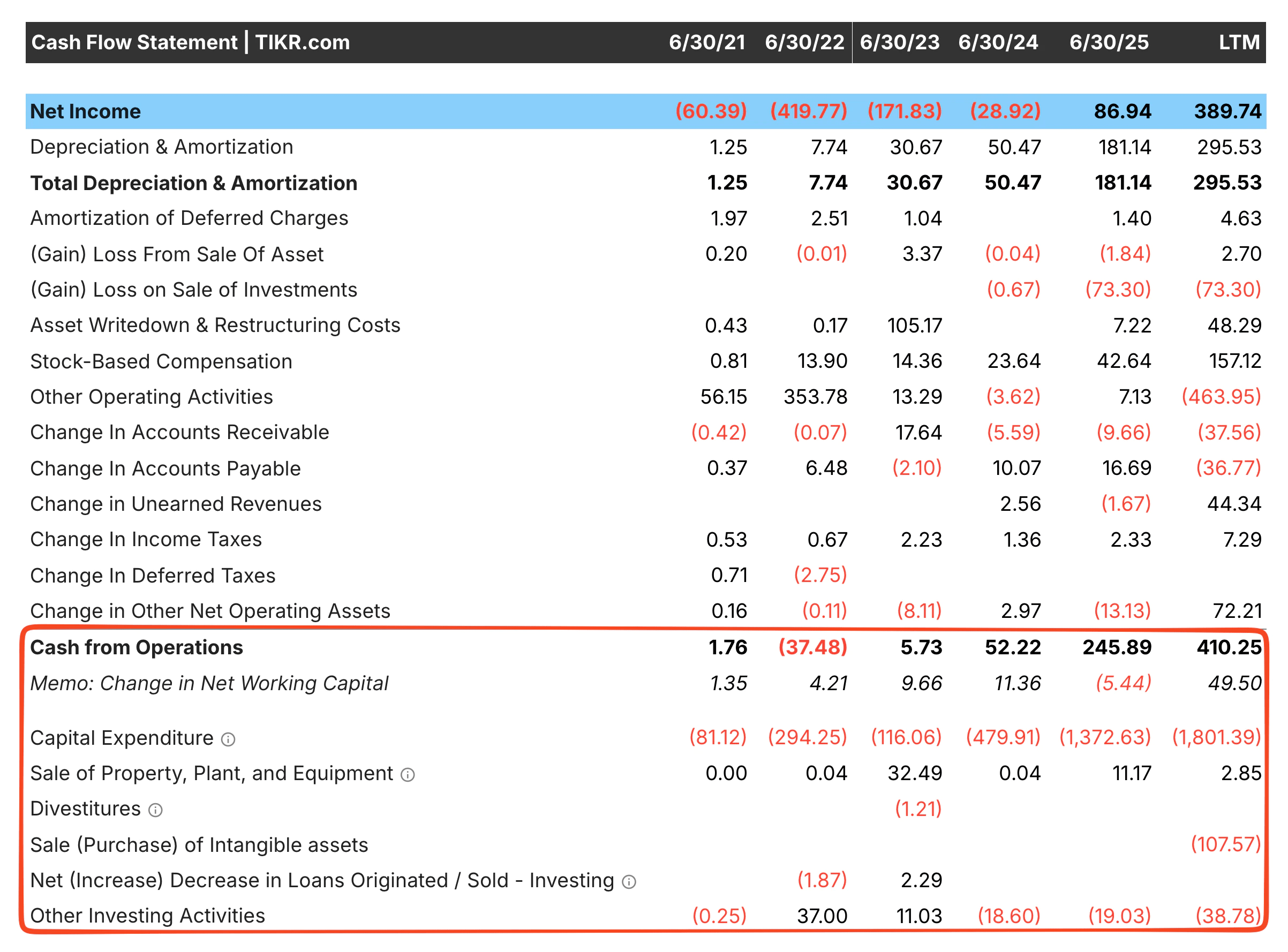

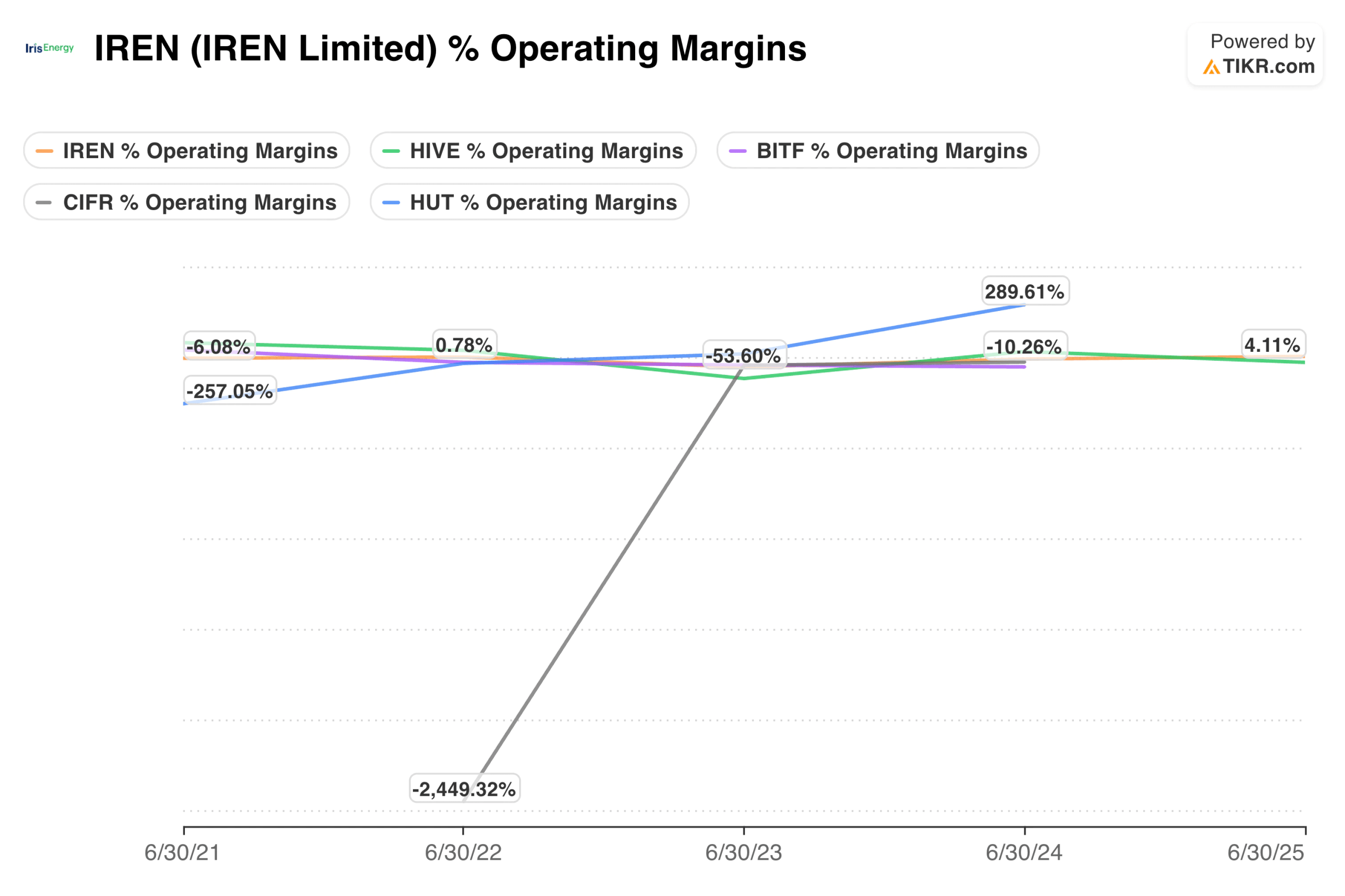

Suggerimento TIKR: esaminare il conto economico di società come IREN(IREN) che hanno registrato un aumento significativo delle spese nei Finanziamenti dettagliati di TIKR, in particolare per le voci insolite o per le variazioni significative delle spese operative rispetto all'anno precedente. Le grandi variazioni spesso segnalano elementi una tantum che meritano un'indagine.

Cercate voci insolite per migliaia di azioni in meno di 60 secondi (gratis con TIKR) >>>.

Determinare cosa è veramente non ricorrente

Non tutte le voci etichettate come una tantum lo sono davvero. Alcune società riportano oneri di ristrutturazione anno dopo anno, rendendoli un costo ricorrente dell'attività piuttosto che una vera e propria anomalia. Per distinguere le voci veramente non ricorrenti dalle spese croniche mascherate da una tantum è necessario esaminare i modelli nel tempo.

Esaminate cinque anni di storia finanziaria per individuare eventuali ricorrenze. Un'azienda che ha sostenuto oneri di ristrutturazione in quattro degli ultimi cinque anni considera la ristrutturazione come un normale costo operativo. L'esclusione di questi oneri sovrastima gli utili normalizzati. Un'azienda con un solo onere di ristrutturazione a seguito di un'importante acquisizione o di un cambiamento strategico ha una voce realmente non ricorrente che dovrebbe essere rettificata.

Esaminate con scetticismo la presentazione degli utili rettificati da parte del management. Le società evidenziano le metriche che fanno apparire i risultati migliori. Escludono le voci sfavorevoli come non ricorrenti, mentre includono le voci favorevoli nei dati rettificati. Confrontate le voci escluse dal management con la vostra valutazione di ciò che non si ripeterà. Aggiungete le voci escluse alle voci del management che ritenete ricorrenti. Eliminate le voci incluse che ritenete una tantum.

Considerate se la voce si riferisce alle operazioni in corso o a un evento discreto. È più probabile che gli oneri associati a un'acquisizione specifica, alla chiusura di uno stabilimento o a una causa legale siano effettivamente non ricorrenti. È più probabile che gli oneri che riflettono le continue sfide aziendali, come l'obsolescenza delle scorte o i fallimenti dei clienti, si ripetano, anche se il management li presenta come una tantum.

Suggerimento di TIKR: esaminare più anni di dati sul conto economico nei bilanci dettagliati di TIKR. Le voci che appaiono ripetutamente non sono veramente una tantum, indipendentemente da come il management le etichetta.

Collegare la quota di mercato alla performance finanziaria

L'aumento delle quote di mercato precede tipicamente l'espansione dei margini perché la scala migliora la posizione dei costi. Un'azienda che guadagna quote distribuisce i costi fissi su un numero maggiore di unità, guadagna potere contrattuale con i fornitori e può investire di più rispetto ai concorrenti più piccoli. Questi vantaggi si accumulano gradualmente, quindi l'espansione dei margini può ritardare i guadagni azionari di diversi anni.

Le perdite di quote funzionano al contrario, spesso con un ritardo prima della compressione dei margini. Un'azienda può mantenere i margini per un certo periodo tagliando i costi o riducendo gli investimenti. Alla fine, questi approcci si esauriscono e il crollo dei margini che ne segue è spesso più ripido della graduale erosione delle azioni che lo ha preceduto.

I rendimenti del capitale spesso seguono la posizione di mercato nel tempo. I leader del settore con una quota dominante ottengono in genere rendimenti più elevati rispetto agli operatori marginali, perché i loro vantaggi di scala si traducono in una migliore economia.

Suggerimento TIKR: utilizzare i dati finanziari dettagliati di TIKR per monitorare la crescita dei ricavi, i margini e il ROC insieme all'analisi delle quote di mercato. Collegare l'andamento delle quote di mercato a quello finanziario rivela se le dinamiche competitive stanno migliorando o peggiorando.

Esaminate i ricavi e i margini per trovare i titoli con solidi ricavi e redditività (gratuito con TIKR) >>>

Calcolo degli utili normalizzati

Una volta identificati i veri elementi una tantum, è necessario correggere gli utili per riflettere la redditività corrente. La meccanica è semplice, ma richiede attenzione agli effetti fiscali e alla coerenza.

Aggiungete gli oneri una tantum e sottraete i guadagni una tantum al netto delle imposte. Un onere di ristrutturazione di 100 milioni di dollari non riduce gli utili normalizzati di 100 milioni di dollari perché l'onere è deducibile dalle imposte. Con un'aliquota fiscale del 25%, l'impatto al netto delle imposte è di 75 milioni di dollari. Utilizzate l'aliquota fiscale effettiva della società per calcolare l'impatto reale sugli utili di ciascuna rettifica.

Applicate le rettifiche in modo coerente su più anni quando fate i confronti. Se si escludono gli oneri di ristrutturazione dall'anno in corso, escluderli anche dagli anni precedenti. Mescolare dati rettificati e non rettificati produce confronti privi di significato. Una crescita annua normalizzata richiede dati normalizzati in entrambi i periodi.

Riconciliare gli utili rettificati con il flusso di cassa come verifica della correttezza. Il flusso di cassa operativo dovrebbe essere più o meno in linea con gli utili normalizzati nel tempo, perché il flusso di cassa esclude già molte voci una tantum non monetarie. Un ampio divario persistente tra gli utili rettificati e il flusso di cassa suggerisce la necessità di ulteriori rettifiche o che alcune voci trattate come una tantum influiscono in realtà sull'economia di cassa.

Documentate esplicitamente le vostre rettifiche. Scrivete cosa avete aggiunto o tolto, gli importi e le motivazioni. Questa documentazione vi aiuterà a essere coerenti nell'aggiornamento dell'analisi e a rivelare chiaramente le vostre ipotesi se i risultati differiscono dalle aspettative.

Suggerimento di TIKR: utilizzare il Rendiconto finanziario nei Dati finanziari dettagliati di TIKR per verificare gli utili rettificati rispetto alla liquidità derivante dalle operazioni. Gli oneri non monetari, come le svalutazioni, dovrebbero già essere aggiunti al flusso di cassa per verificare le rettifiche.

Evitare le rettifiche eccessive

La tentazione di eliminare tutti gli oneri che riducono gli utili è sempre presente. Questo approccio produce cifre normalizzate irrealisticamente elevate che sovrastimano la redditività reale. Una rettifica disciplinata richiede di sapere quando fermarsi.

Accettate il fatto che alcuni costi sono reali, anche se non uniformi. Un'azienda che effettua regolarmente acquisizioni dovrà sostenere costi di integrazione. Un rivenditore che rinfresca i formati dei negozi dovrà sostenere oneri periodici. Questi costi possono non apparire in modo uniforme ogni anno, ma rappresentano spese reali per la gestione dell'azienda. Escluderli completamente significa sovrastimare gli utili sostenibili.

Confrontate i vostri margini rettificati con le norme del settore per verificare la realtà. Se i vostri aggiustamenti producono margini operativi di cinque punti superiori a quelli dei concorrenti, probabilmente avete effettuato aggiustamenti troppo aggressivi. I veri margini normalizzati dovrebbero rientrare in un range ragionevole di aziende di pari livello con modelli di business simili.

Siate particolarmente scettici quando i dati rettificati del management divergono drasticamente dai GAAP. Un'azienda in cui gli utili rettificati superano gli utili GAAP del 50% o più ogni anno è in perenne crisi o sta usando le rettifiche per fabbricare una redditività che non esiste. Quanto più ampio è il divario, tanto più le vostre rettifiche meritano di essere esaminate.

Considerate che alcune voci una tantum riflettono eventi economici reali. Una svalutazione dell'avviamento può non ripetersi, ma segnala che un'acquisizione ha distrutto del valore. Un onere di ristrutturazione può essere non monetario, ma riflette errori strategici che hanno consumato risorse. Eliminando tutte le conseguenze di decisioni sbagliate si ottiene un'immagine asettica che ignora le reali prestazioni dell'azienda.

Suggerimento di TIKR: confrontare i calcoli dei margini normalizzati con quelli dei concorrenti utilizzando i dati finanziari dettagliati di TIKR per ogni società di pari livello. Margini rettificati nettamente superiori al range dei peer suggeriscono un'eccessiva rettifica piuttosto che un'economia superiore.

Il risultato di TIKR

L'aggiustamento per le voci una tantum rivela gli utili sostenibili che i dati riportati nascondono. Gli oneri di ristrutturazione, le svalutazioni delle attività e i costi delle controversie riducono temporaneamente i risultati dichiarati. Le plusvalenze da vendita di attività e i benefici fiscali li gonfiano. Eliminando queste voci si ottengono utili normalizzati che riflettono meglio la redditività corrente.

Il processo di rettifica richiede l'identificazione delle voci effettivamente non ricorrenti, la loro distinzione dai costi cronici etichettati come una tantum, il calcolo dell'impatto al netto delle imposte e l'applicazione coerente delle modifiche nei vari periodi. Il flusso di cassa fornisce un'utile verifica dei dati rettificati. I confronti con i colleghi impediscono un'eccessiva rettifica che produce margini irrealistici.

TIKR fornisce i dati finanziari storici per identificare le voci una tantum e verificare le rettifiche. I conti economici pluriennali rivelano modelli che separano le vere anomalie dagli oneri ricorrenti. I rendiconti finanziari confermano che le rettifiche sono in linea con il flusso di cassa effettivo. La piattaforma fornisce la materia prima per l'analisi, mentre il vostro giudizio determina quali rettifiche producono il quadro più accurato degli utili sottostanti.

Valutare qualsiasi titolo in meno di 60 secondi con TIKR

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Tutto ciò che serve sono tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!