Statistiche chiave per il titolo GT

- Performance dell'ultima settimana: -14%

- Intervallo di 52 settimane: da $7 a $12

- Prezzo obiettivo del modello di valutazione: 13 dollari

- Rialzo implicito: 35%.

Valuta i tuoi titoli preferiti come The Goodyear Tire & Rubber Company con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

L'azienda Goodyear Tire & Rubber è scesa di circa il 14% questa settimana, chiudendo vicino ai 9 dollari per azione, in quanto gli investitori hanno reagito alle caute previsioni per il primo trimestre, nonostante i solidi risultati del quarto trimestre. Le azioni sono scese perché la visibilità degli utili a breve termine si è indebolita.

Il titolo è in calo perché il management ha previsto un forte rallentamento all'inizio del 2026, indicando che il volume del primo trimestre scenderà di circa il 10% e avvertendo di un vento contrario di 60 milioni di dollari non assorbito.

Questa combinazione indica un minore utilizzo degli stabilimenti e una pressione sui margini, in quanto la domanda di sostituzione da parte dei consumatori statunitensi si attenua e i concessionari riducono le scorte elevate.

Il direttore finanziario Christina Zamarro ha inoltre dichiarato che i dazi e altri costi continueranno a rappresentare un vento contrario nel primo semestre, mentre le condizioni degli autocarri commerciali continuano a essere in ritardo, rafforzando la preoccupazione che gli utili possano diminuire prima di migliorare nel corso dell'anno.

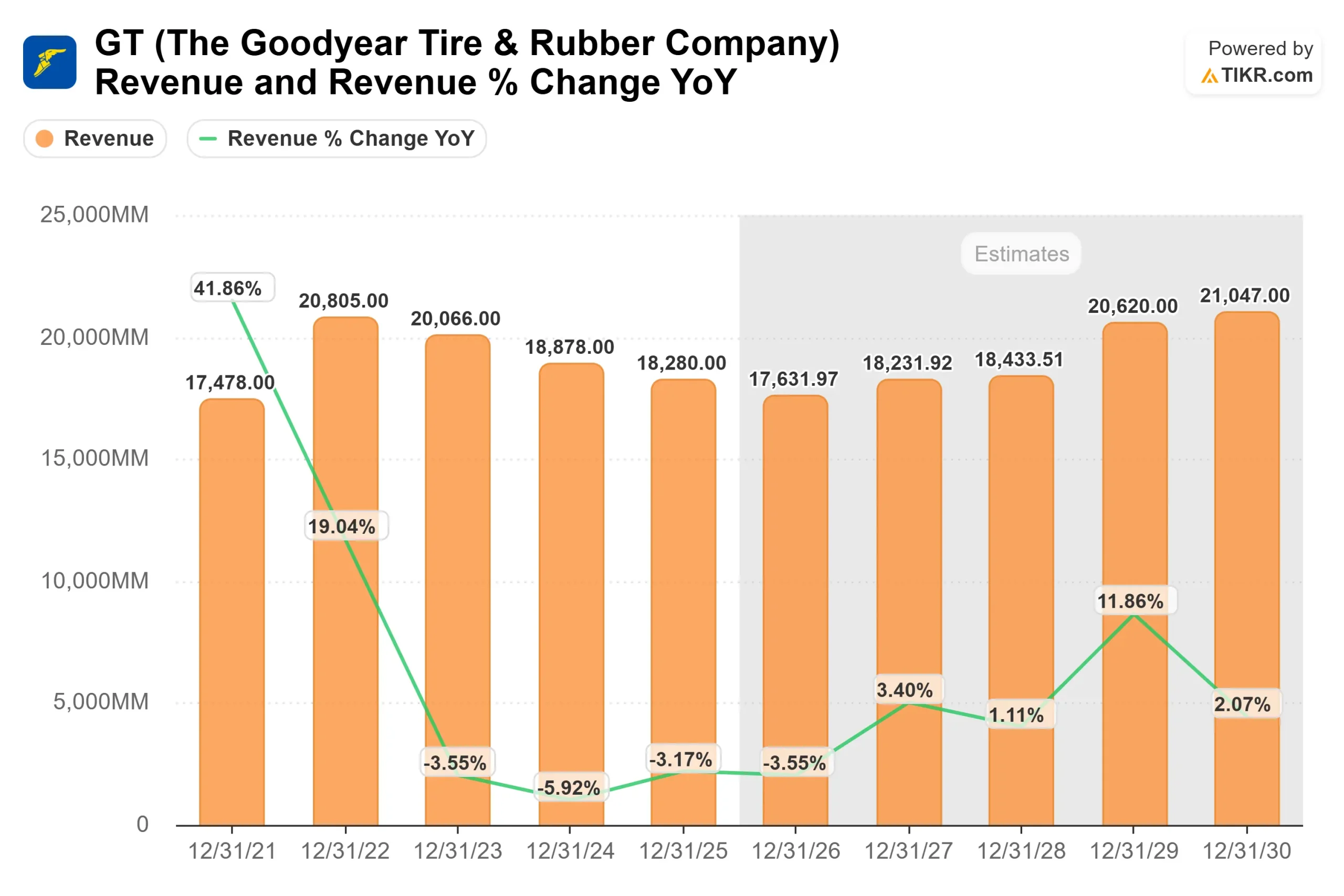

Questa settimana, il management ha evidenziato una performance più forte nel quarto trimestre, riportando un fatturato di 5 miliardi di dollari, un utile operativo di segmento di 416 milioni di dollari e un EPS non GAAP di 0,39 dollari.

L'amministratore delegato Mark Stewart ha dichiarato che il trimestre ha fornito "il più alto margine SOI e SOI che l'azienda abbia mai raggiunto in oltre 7 anni", mentre il flusso di cassa libero ha superato il miliardo di dollari e il debito netto è diminuito di 2 miliardi di dollari rispetto all'anno precedente.

L'attività istituzionale e degli analisti ha rafforzato la storia. Citigroup ha alzato l'obiettivo di prezzo da 9 a 10 dollari e ha mantenuto un rating neutrale.

CIBC World Market ha aumentato la sua partecipazione del 34% a circa 1,9 milioni di azioni, Allianz Asset Management ha incrementato le sue partecipazioni del 76% a circa 1,1 milioni di azioni, mentre LSV Asset Management ha ridotto la sua posizione a circa 4,9 milioni di azioni, riflettendo un posizionamento misto ma attivo intorno all'aggiornamento degli utili.

GT è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 0%

- Margini operativi: 6%

- Multiplo P/E di uscita: 11x

Le aspettative difatturato riflettono una stabilizzazione piuttosto che una forte espansione, in linea con le proiezioni previsionali che indicano una performance piatta della top-line in seguito alla normalizzazione della domanda di sostituzione da parte dei consumatori e alla graduale ripresa dei mercati dei veicoli commerciali.

Il miglioramento degli utili dipende più dal recupero dei margini che da un'accelerazione aggressiva dei ricavi, in particolare quando i margini operativi passano da circa il 2% al livello del 6% previsto dal modello grazie a un mix di prodotti più ricco e alla disciplina dei costi.

Sulla base di questi input, il modello stima un prezzo obiettivo di 13 dollari, che implica un rialzo totale del 35% circa rispetto ai livelli recenti, indicando che il titolo appare sottovalutato.

I risultati del prossimo anno si basano su diversi fattori di maggiore impatto. Il management prevede di lanciare 1.700 nuovi prodotti nel 2026, concentrati sulle categorie premium da 18 pollici in su, dove il potere di determinazione dei prezzi e i margini sono strutturalmente più forti.

Una maggiore penetrazione nelle dimensioni dei cerchi più grandi, che già rappresentano circa il 50% del volume di sostituzione dei consumatori statunitensi, potrebbe aumentare i ricavi per pneumatico e migliorare la leva operativa quando i volumi si stabilizzeranno.

Anche i volumi degli autocarri commerciali comportano una significativa sensibilità agli utili. La direzione ha osservato che i livelli storici di margine richiedono 12-13 milioni di unità commerciali all'anno, contro circa 11 milioni di unità nel 2025, il che suggerisce che la ripresa dell'attività di trasporto merci potrebbe migliorare sensibilmente la redditività anche senza una forte crescita dei consumatori.

Allo stesso tempo, il miglioramento del bilancio rimane fondamentale per l'aumento delle azioni. Il debito netto è diminuito di circa 2 miliardi di dollari nel quarto trimestre e la continua riduzione della leva finanziaria insieme a un flusso di cassa libero positivo potrebbe ridurre il rischio finanziario e sostenere l'espansione multipla.

Ai livelli attuali, Goodyear appare sottovalutata, con una performance futura guidata principalmente dal miglioramento del mix, dall'esecuzione dei costi, dalla ripresa commerciale e dal continuo risanamento del bilancio piuttosto che da una rapida crescita dei ricavi.

Stima istantanea del valore equo di un'azienda (gratis con TIKR)

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>