I punti chiave:

- Cause legali sui polli da rosticceria: Costco deve far fronte a due proposte di azioni legali collettive depositate lo scorso gennaio e febbraio, una che denuncia la contaminazione da salmonella nello stabilimento Lincoln Premium Poultry in Nebraska, dove il 15% delle parti di pollo è risultato positivo, e una seconda che denuncia una falsa pubblicità senza conservanti su 157 milioni di polli da rosticceria venduti nell'anno fiscale 2025.

- Momento delle vendite di gennaio: Costco ha registrato vendite nette a gennaio per 21,33 miliardi di dollari, in crescita del 9,3% rispetto all'anno precedente, con un'impennata del 34% delle vendite digitali e un aumento dell'11% delle vendite comparabili in Canada, mentre le azioni legali sui dazi depositate insieme a centinaia di aziende sfidano gli ampi dazi commerciali di Trump davanti alla Corte del Commercio Internazionale degli Stati Uniti.

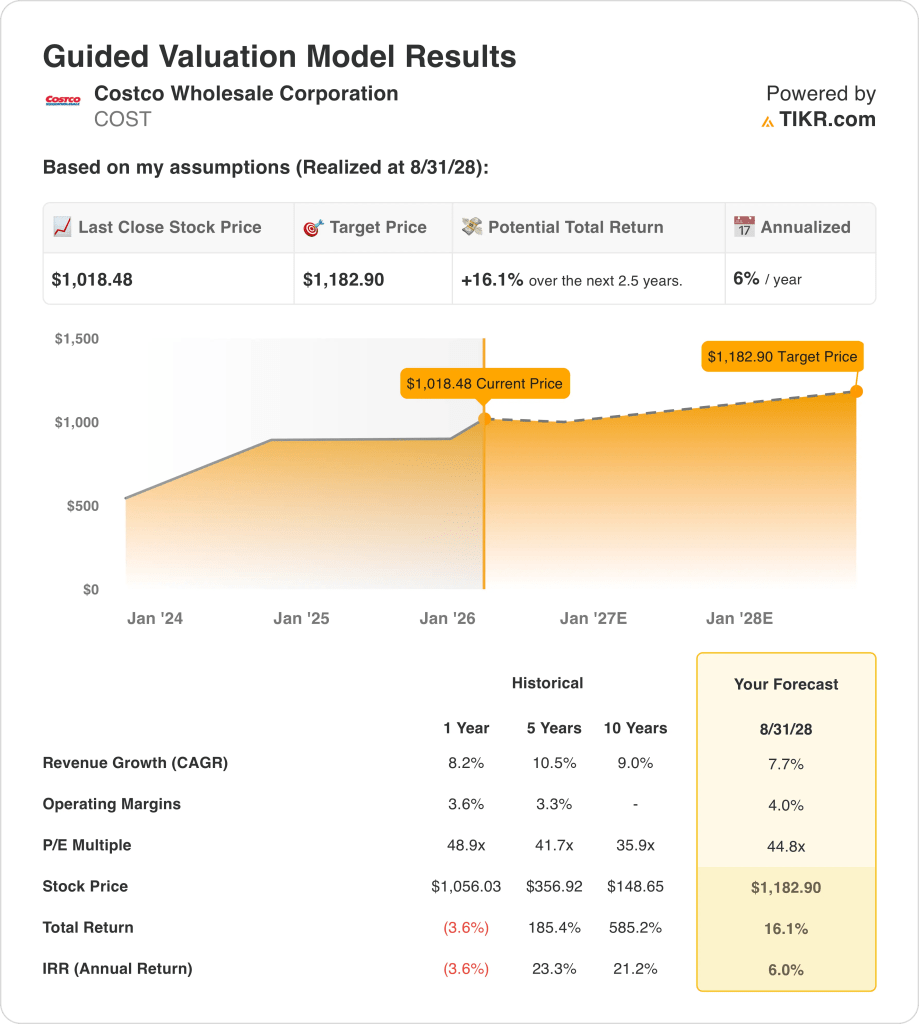

- Obiettivo di prezzo: sulla base di una crescita dei ricavi dell'8%, di margini operativi del 4% e di un multiplo di uscita di 45x, il titolo Costco Wholesale Corporation potrebbe raggiungere i 1.183 dollari entro l'agosto 2028 dai 1.018 dollari attuali.

- Profilo di rendimento: Costco Wholesale Corporation implica un rialzo totale del 16% da 1.018 a 1.183 dollari nell'arco di 3 anni, pari a un rendimento annualizzato del 6%, dato che il fatturato del 2025, pari a 275 miliardi di dollari, e l'EPS di 18 dollari sostengono la traiettoria degli utili verso l'obiettivo di 1.183 dollari.

Analisi del caso di Costco Wholesale Corp.

Costco Wholesale Corporation(COST) deve far fronte a due proposte di azioni legali collettive depositate lo scorso gennaio e febbraio, la prima delle quali riguarda la falsa pubblicità di pollo senza conservanti e la seconda la contaminazione da salmonella nello stabilimento Lincoln Premium Poultry di Fremont, Nebraska, con il 15% di parti di pollo risultate positive e 157 milioni di unità vendute nell'anno fiscale 2025 a 4,99 dollari l'una.

Le vendite nette di gennaio hanno raggiunto i 21,33 miliardi di dollari, con un aumento del 9,3% rispetto ai 19,51 miliardi di dollari del periodo precedente, grazie all'aumento del 34% delle vendite digitali e alla crescita dell'11% delle vendite comparabili in Canada, mentre le prime 22 settimane dell'anno fiscale 2026 hanno totalizzato 123 miliardi di dollari, con un aumento del 9%, grazie alle performance regionali del Midwest, del Sud-Est e del Texas.

Il fatturato dell'anno fiscale 2025, pari a 275 miliardi di dollari, è cresciuto dell'8% con un profitto lordo di 35 miliardi di dollari con margini del 13%, ma il reddito operativo di 10 miliardi di dollari ha mantenuto margini operativi del 4%, poiché 25 miliardi di dollari di spese generali, amministrative e di vendita hanno consumato la maggior parte del profitto lordo generato in 924 magazzini in tutto il mondo.

Il direttore IR Andrew Yoon ha osservato, durante la telefonata di vendita del 4 febbraio 2026, che la frequenza del traffico comparabile è aumentata del 2,4% in tutto il mondo e la transazione media è cresciuta del 4,6%, dimostrando la forza del rinnovo dei soci anche se la deflazione del prezzo del gas ha creato un vento contrario di 100 punti base alle vendite comparabili riportate.

Costco ha anche intentato causa, insieme a centinaia di aziende, presso la Corte del Commercio Internazionale degli Stati Uniti per contestare gli ampi dazi commerciali di Trump; il caso è ora in attesa di essere esaminato dalla Corte Suprema degli Stati Uniti dopo che un gruppo di tre giudici ha bloccato la maggior parte dei dazi a maggio e il Circuito Federale ha confermato la decisione ad agosto.

La tensione dell'investimento si concentra sul fatto che il titolo Costco a 1.018 dollari e un multiplo di uscita di 45x fino ad agosto 2028 offre solo un rendimento annualizzato del 6% a fronte di un hurdle rate azionario del 10%, anche se le cause sui polli da rosticceria, l'incertezza sui dazi e la pressione competitiva di Walmart, che ha una capitalizzazione di mercato di 1.000 miliardi di dollari, convergono sugli utili dell'anno fiscale 2026.

Cosa dice il modello per le azioni COST

Costco Wholesale Corporation ha realizzato 21,33 miliardi di dollari di vendite nette a gennaio, con un aumento del 9,3%, ma due cause legali attive per la contaminazione dei polli da rosticceria e un contenzioso sulle tariffe doganali davanti alla Corte Suprema degli Stati Uniti introducono un rischio di costi legali che limita la traiettoria di crescita degli utili fino all'anno fiscale 2028.

L'ipotesi del modello conferma una crescita dei ricavi del 7,7%, margini operativi del 4,0% e un multiplo di uscita di 44,8x, che produce un prezzo obiettivo di 1.183 dollari entro l'agosto 2028, con margini leggermente superiori al livello del 3,8% dell'anno fiscale 2025 e una crescita dei ricavi modestamente inferiore all'8,2% dello scorso anno.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è pari a 49,4x, in calo rispetto a 53,9x di novembre 2024, in quanto il sentiment degli investitori si è compresso nonostante la crescita del 34% delle vendite abilitate dalla tecnologia digitale e la crescita del 9,3% delle vendite nette di gennaio, e il multiplo di uscita di 44,8x del modello si colloca al di sotto dell'attuale ipotesi di mercato di 49,4x.

Il modello offre un rialzo totale del 16,1% e un rendimento annualizzato del 6,0% a partire da 1.018,48 dollari, con un calo significativo rispetto all'hurdle rate standard del 10%, poiché le cause legali sui polli da rosticceria, l'incertezza sulle tariffe e la minaccia competitiva di Walmart, pari a 1.000 miliardi di dollari, limitano l'espansione degli utili necessaria per colmare il divario.

Il modello segnala una vendita, in quanto un rendimento annualizzato del 6,0% si colloca ben al di sotto del tasso di ostacolo azionario del 10% e l'obiettivo di 1.183 dollari entro agosto 2028 non compensa gli investitori per i rischi legali, normativi e competitivi presenti all'attuale prezzo dell'azione di 1.018 dollari.

Con un rendimento annualizzato del 6,0%, ben al di sotto della soglia del 10%, il modello segnala la conservazione del capitale piuttosto che l'apprezzamento, poiché l'obiettivo di 1.183 dollari entro agosto 2028 non ricompensa gli investitori per l'esposizione legale e la pressione competitiva del titolo Costco alla valutazione attuale.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Costco:

1. Crescita dei ricavi: 7,7%

Le azioni Costco hanno registrato una crescita dei ricavi dell'8,2% nell'anno fiscale 2025, raggiungendo i 275 miliardi di dollari, con vendite nette di gennaio pari a 21,33 miliardi di dollari in crescita del 9,3% rispetto all'anno precedente, ma le vendite abilitate dalla tecnologia digitale, in aumento del 34%, e le vendite comparabili in Canada, in crescita dell'11%, hanno introdotto canali di ricavo a crescita più rapida ma con margini inferiori che limitano la conversione degli utili.

L'ipotesi del modello del 7,7% fino all'anno fiscale 2028 si basa sul fatto che la rete globale di 924 magazzini sostenga una crescita del traffico comparabile superiore al 2%, che le vendite comparabili dei prodotti nofood continuino a essere a due cifre e che la crescita dei prodotti freschi e delle food court compensi la deflazione dei prezzi del gas, che già a gennaio ha ridotto di 100 punti base le vendite complessive dichiarate.

Due azioni legali collettive attive sul pollo da rosticceria, una relativa alla contaminazione da salmonella nell'impianto Lincoln Premium Poultry, che è risultato positivo al 15% delle parti di pollo, e l'altra relativa a una falsa pubblicità priva di conservanti, introducono costi legali e rischi di reputazione che l'ipotesi di crescita del 7,7% del modello non tiene esplicitamente in considerazione per gli anni dal 2026 al 2028.

La stima dei ricavi per l'anno fiscale 2026, pari a 297 miliardi di dollari, riflette una crescita dell'8,1%, in linea con l'ipotesi del modello, in quanto le spese generali, amministrative e di vendita (SG&A), pari a 24,97 miliardi di dollari nell'anno fiscale 2025, rappresentavano il 9,1% dei ricavi e qualsiasi transazione per controversie legali o costi di bonifica del magazzino dello stabilimento del Nebraska fanno pressione sul rapporto di efficienza più velocemente di quanto la crescita delle quote associative possa assorbire.

Questo dato si colloca al di sotto della crescita dei ricavi a 1 anno dell'8,2%, in quanto il modello prevede una modesta decelerazione rispetto al ritmo dell'anno fiscale 2025, e la causa sulle tariffe in corso presso la Corte Suprema degli Stati Uniti e la controversia sui polli da rosticceria creano venti contrari alle spese legali che si sommano alla struttura del margine lordo già sottile del 13%.

2. Margini operativi: 4%

Il titolo Costco ha registrato margini operativi del 3,8% nell'anno fiscale 2025 su un reddito operativo di 10,38 miliardi di dollari, in quanto l'utile lordo di 35 miliardi di dollari con margini del 13% ha finanziato 24,97 miliardi di dollari di spese generali, amministrative e di vendita, lasciando meno di 4 centesimi di ogni dollaro di fatturato come reddito operativo su una base di ricavi di 275 miliardi di dollari.

L'ipotesi del modello del 4,0% rappresenta un'espansione modesta al di sopra del livello del 3,8% dell'anno fiscale 2025, coerente con la stima del margine EBIT del 3,9% e del margine EBITDA del 4,8% per l'anno fiscale 2026, in quanto i guadagni di produttività del magazzino derivanti da una crescita delle vendite abilitata dalla tecnologia digitale del 34% e la performance delle vendite comparabili di nofoods nei settori della gioielleria, dei pneumatici e delle major sostengono un miglioramento incrementale del margine.

Per raggiungere il 4,0% entro l'anno fiscale 2028 è necessario che le spese generali, amministrative e di vendita crescano più lentamente rispetto al ritmo dell'8,2% dei ricavi dell'anno fiscale 2025, che la causa sulla salmonella dell'impianto Lincoln Premium Poultry si risolva senza costi di risanamento rilevanti e che le sfide tariffarie davanti alla Corte Suprema degli Stati Uniti evitino aumenti dei costi di importazione che si ripercuotono direttamente sul costo del venduto, pari all'87% dei ricavi.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è di 49,4x, da 44,8x ad agosto 2025, in quanto gli investitori hanno valutato un'accelerazione del 34% delle vendite abilitate dalla tecnologia digitale e una crescita del 9,3% delle vendite nette a gennaio, nonostante il rischio di controversie attive, creando un premio di sentimento che l'ipotesi conservativa di margine del 4,0% del modello non riesce a sostenere pienamente ai prezzi attuali del titolo.

Qualsiasi cedimento nella disciplina dei costi SGAV, unito agli accordi sulle controversie legali in 2 cause collettive e ai potenziali pagamenti di dazi doganali, fa crollare i margini operativi verso il 3,6% a partire dall'anno fiscale 2024 più velocemente di quanto il modello di adesione a 924 magazzini possa recuperare, poiché ogni calo di 10 punti base del margine su 275 miliardi di dollari di fatturato rappresenta 275 milioni di dollari di mancato reddito operativo.

Questo si colloca al di sopra del margine operativo a 1 anno del 3,8% a partire dall'anno fiscale 2025, poiché il modello incorpora i guadagni di produttività del magazzino derivanti dall'accelerazione delle vendite digitali e dalla performance della categoria nofoods, mentre per raggiungere il 4,0% è necessario mantenere la disciplina delle SGAV mentre due cause legali attive aggiungono costi legali non ancora visibili nel conto economico dell'anno fiscale 2025.

3. Multiplo P/E di uscita: 44,8x

Il multiplo di uscita 44,8x capitalizza l'utile netto normalizzato del titolo Costco ad agosto 2028 in condizioni di crescita dei ricavi del 7,7% e di margini operativi del 4,0%, trattando il multiplo come un'ancora di guadagno terminale per un rivenditore di magazzini basato sull'adesione con una durata strutturale degli utili e un rischio limitato di sostituzione da parte della concorrenza.

Il modello incorpora già un'espansione dei margini operativi del 4,0% e una crescita dei ricavi del 7,7% fino all'anno fiscale 2028, il che significa che il multiplo di uscita di 44,8x non richiede un credito aggiuntivo per l'accelerazione delle vendite digitali o per l'apertura di nuovi magazzini, in quanto entrambi sono già assorbiti nella traiettoria degli utili e un multiplo più alto raddoppierebbe la crescita già presente nel modello.

L'ipotesi di mercato per il P/E a termine a febbraio 2026 è pari a 49,4x, in calo rispetto a 53,9x a novembre 2024, poiché le cause sui polli da rosticceria e sulle tariffe hanno compresso la disponibilità degli investitori a pagare oltre 50x per un'attività con margini operativi del 3,8%, e l'uscita a 44,8x del modello si colloca 5 punti al di sotto dell'attuale ipotesi di mercato per tenere conto dell'incertezza sulla risoluzione delle controversie fino all'anno fiscale 2028.

A 44,8x, il multiplo di uscita riflette il premio di scarsità che gli investitori storicamente assegnano al titolo Costco per il suo modello di rinnovo dei soci e per la consistenza del traffico di magazzino, pur riconoscendo che il rischio di spese legali derivante da 2 cause collettive e il potenziale passaggio dei costi tariffari limitano la capacità di rivalutazione al di sopra dell'attuale ipotesi di mercato di 49,4x.

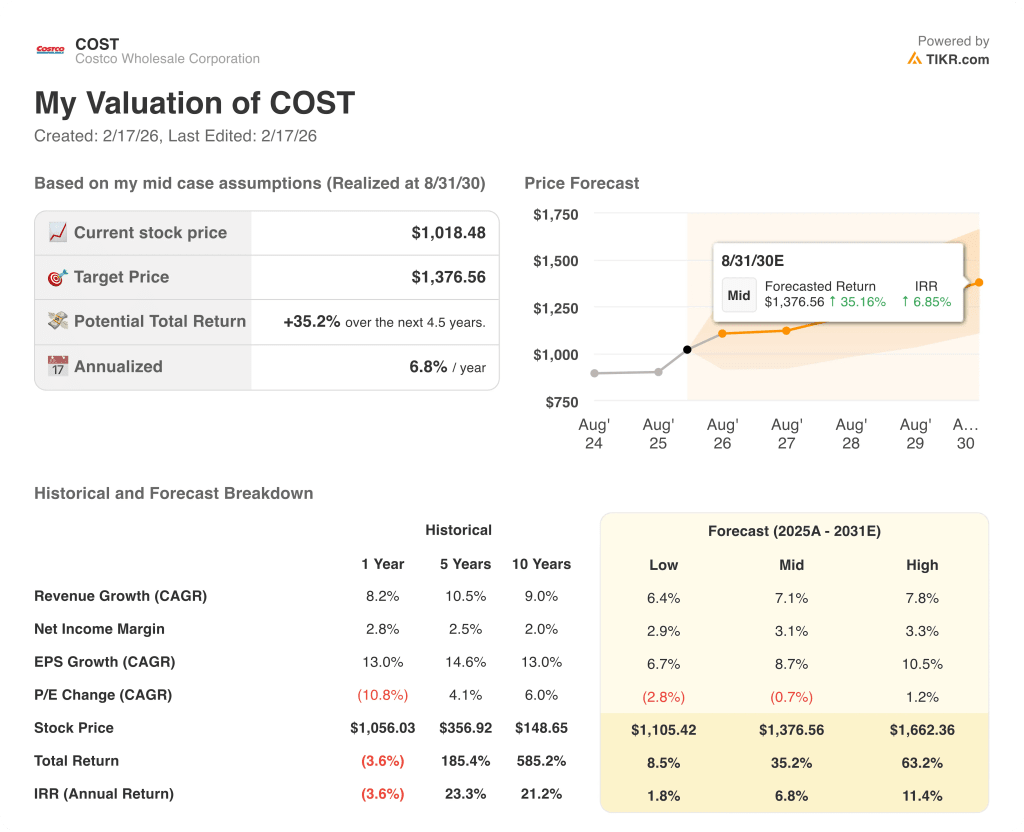

Se il contenzioso sui polli da rosticceria si traduce in danni materiali o se la Corte Suprema si pronuncia contro la sfida tariffaria e i costi di importazione aumentano, la compressione degli utili al di sotto dell'ipotesi di margine operativo del 4,0% spinge il multiplo sostenibile verso l'ipotesi di mercato di 37,4x EV/EBIT piuttosto che sostenerlo vicino a 45x, e l'obiettivo di prezzo di 1.183 dollari crolla verso il prezzo storico del titolo di 1.056 dollari a un anno.

Questo valore si colloca al di sotto del P/E storico a 1 anno di 48,9x, in quanto il rischio di controversia derivante da 2 cause collettive attive e l'incertezza dei tribunali tariffari giustificano uno sconto di valutazione rispetto all'anno precedente, e sostenere anche 44,8x fino all'agosto 2028 richiede sia un'espansione del margine al 4,0% sia la risoluzione della controversia senza un impatto materiale sugli utili.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Costco sono determinati dalla frequenza del traffico nei magazzini, dalla disciplina dei costi SG&A a fronte di una base di ricavi di 275 miliardi di dollari e dalla risoluzione di due cause legali attive fino ad agosto 2030.

- Caso basso: se i costi del contenzioso sui polli da rosticceria aumentano e i dazi doganali comprimono i margini, i ricavi crescono del 6% e i margini netti si mantengono vicini al 3% → rendimento annualizzato del 2%.

- Caso medio: Con il traffico comparabile in aumento del 2% e le vendite abilitate dal digitale che sostengono una crescita del 34%, il fatturato cresce del 7% e i margini netti raggiungono il 3% → 7% di rendimento annualizzato.

- Caso alto: se la performance della categoria nofood continua e il contenzioso si risolve senza costi rilevanti, i ricavi crescono dell'8% e i margini netti si avvicinano al 3% → 11% di rendimento annualizzato.

Quanto rialzo ha il titolo Costco da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Siete alla ricerca di nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!