Punti di forza:

- Scala del programma di capitale: Lo scorso gennaio il Public Service Enterprise Group ha depositato 4,58 miliardi di dollari in Secured Medium-Term Notes, Series R, a sostegno del suo piano di investimenti quinquennale da 22,5 a 26 miliardi di dollari, finanziato senza emissione di nuove azioni o vendita di asset.

- Condotta di carico dei centri dati: Il titolo Public Service Enterprise Group ha 11,5 gigawatt di richieste di carico di grandi dimensioni che si stanno convertendo al 20% in nuove attività, con un utile operativo non-GAAP di PSE&G per il terzo trimestre del 2025 di 1,13 dollari per azione in aumento del 26% rispetto all'anno precedente, in quanto le nuove tariffe di distribuzione derivanti dal caso tariffario dell'ottobre 2024 hanno contribuito a un miglioramento del margine di 0,30 dollari per azione.

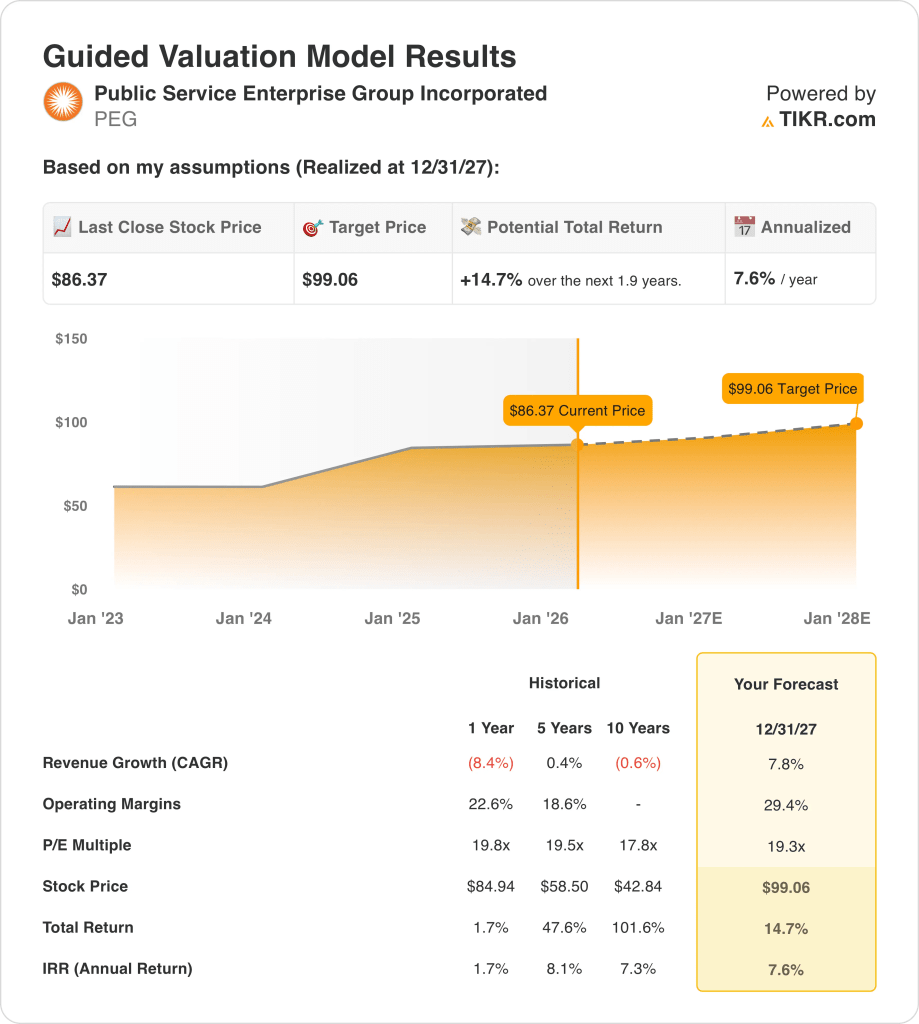

- Target di prezzo: sulla base di una crescita dei ricavi dell'8%, di margini operativi del 29% e di un multiplo di uscita di 19x, il titolo Public Service Enterprise Group potrebbe raggiungere i 99 dollari entro dicembre 2027 dagli attuali 86 dollari.

- Profilo di rendimento: Public Service Enterprise Group implica un rialzo totale del 15% da 86 a 99 dollari in 2 anni, pari a un rendimento annualizzato dell'8%, supportato da un CAGR dell'EPS riaffermato dal 5% al 7% fino al 2029 e da un dividendo trimestrale di 0,63 dollari che rende il 3%.

Analisi del caso del Public Service Enterprise Group

Lo scorso gennaio Public Service Enterprise Group Incorporated(PEG) ha depositato 4,58 miliardi di dollari in Secured Medium-Term Notes, Serie R, rafforzando la sua capacità di realizzare un piano di capitale regolamentato quinquennale da 22,5 a 26 miliardi di dollari senza emettere nuove azioni, mentre i ricavi dell'anno fiscale 2025 sono cresciuti del 16% a 12 miliardi di dollari e i margini EBITDA sono saliti al 39%.

Gli utili operativi non-GAAP del terzo trimestre 2025 di PSE&G, pari a 1,13 dollari per azione, riflettono una crescita del 26% rispetto al terzo trimestre 2024, in quanto le nuove tariffe di distribuzione previste dal caso tariffario dell'ottobre 2024 hanno contribuito con 0,30 dollari per azione e 2,7 miliardi di dollari di investimenti in capitale regolamentato per 9 mesi hanno portato i margini operativi al 26% su una base di 12 mesi.

L'amministratore delegato Ralph LaRossa ha dichiarato, durante la telefonata di presentazione dei risultati del 3 novembre 2025, che "il nostro bilancio continua a consentirci di finanziare il programma quinquennale di investimenti in capitale di PSEG, pari a 22,5-26 miliardi di dollari, senza la necessità di emettere nuovo capitale o di vendere attività, e ci offre l'opportunità di una crescita costante e sostenibile dei dividendi", inquadrando la disciplina di allocazione del capitale come la base del valore per gli azionisti fino al 2029.

Sempre lo scorso gennaio, Geisha J. Williams è stata eletta nel Consiglio di Amministrazione di PSEG, mentre i programmi di efficienza energetica dell'azienda hanno registrato 900 milioni di dollari di risparmi annuali per i clienti e 480.000 partecipanti al programma dall'ottobre 2020, mentre l'estensione del ciclo del combustibile di Hope Creek da 18 a 24 mesi e l'aumento di 200 megawatt di Salem dal 2027 al 2029 sostengono la crescita della produzione nucleare.

La tensione dell'investimento si concentra sulla possibilità che la pipeline di carico dei data center di PSE&G, pari a 11,5 gigawatt, si converta oltre l'attuale tasso del 20%; l'upgrade Strong-Buy di Argus del gennaio 2026 contrasta con il rating Neutral di JPMorgan(JPM) del gennaio 2026 e l'obiettivo di 85 dollari; il rendimento annualizzato del 7,6% fino al dicembre 2027 si colloca al di sotto di un tasso di ostacolo azionario del 10% a fronte di un obiettivo di prezzo medio di consenso di 91 dollari.

Cosa dice il modello per le azioni PEG

Il titolo Public Service Enterprise Group ha registrato una crescita dei ricavi del 16% nell'anno fiscale 2025 e un aumento dell'EPS non-GAAP del 26% nel terzo trimestre, ma il deposito di 4,58 miliardi di dollari di debito lo scorso gennaio e la pipeline di 11,5 gigawatt di data center segnalano un'elevata intensità di capitale fino al 2027, mentre il P/E è passato da 21,2x nel dicembre 2024 a 20,5x nel febbraio 2026.

L'ipotesi del modello prevede una crescita dei ricavi del 7,8%, margini operativi del 29,4% e un multiplo di uscita di 19,3x, che produce un prezzo obiettivo di 99 dollari entro dicembre 2027, con una crescita dei ricavi superiore al calo negativo dell'8,4% dell'anno fiscale 2024 e margini superiori al livello del 25,5% dei 12 mesi precedenti.

Il modello offre un rialzo totale del 14,7% e un rendimento annualizzato del 7,6% a partire da 86,37 dollari, che si colloca significativamente al di sotto del tasso standard di ostacolo azionario del 10%, anche se il dividendo trimestrale di 0,63 dollari aggiunge un rendimento del 3% e il piano di capitale quinquennale da 22,5 a 26 miliardi di dollari viene eseguito senza diluizione azionaria.

Il modello segnala un "Hold" (mantenere), in quanto un rendimento annualizzato del 7,6% a fronte di un hurdle rate del 10% non compensa sufficientemente gli investitori per il rischio di intensità di capitale di un programma quinquennale da 26 miliardi di dollari e per la dipendenza normativa dalla politica di fornitura del New Jersey per la conversione del carico dei centri dati al di sopra dell'attuale tasso del 20%.

Con un rendimento annualizzato del 7,6% che non raggiunge la soglia del 10%, il modello sostiene la conservazione del capitale piuttosto che l'apprezzamento, in quanto l'obiettivo di 99 dollari entro il dicembre 2027 riflette la crescita degli utili senza l'espansione del multiplo, giustificata esclusivamente dalla matematica delle utility regolamentate e dal rendimento dei dividendi.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Public Service Enterprise Group:

1. Crescita dei ricavi: 7,8%

Lo storico dei ricavi del titolo Public Service Enterprise Group mostra che i ricavi dell'anno fiscale 2024 sono diminuiti dell'8,4% a 10,3 miliardi di dollari a causa dei costi del carburante e dell'energia acquistata che hanno raggiunto i 3,4 miliardi di dollari, ma i ricavi LTM sono risaliti a 11,7 miliardi di dollari grazie all'entrata in vigore delle nuove tariffe di distribuzione dell'ottobre 2024.

L'ipotesi di crescita del 7,8% è supportata dalle entrate stimate per l'anno fiscale 2025, pari a 12 miliardi di dollari, con un aumento del 16%, in quanto i 3,8 miliardi di dollari di spese in conto capitale regolamentate per l'intero anno e l'accordo sulle tariffe dell'ottobre 2024 hanno contribuito al miglioramento del margine di distribuzione di 0,30 dollari per azione nel solo terzo trimestre.

La crescita futura richiede che la pipeline di carico dei data center di PSE&G, pari a 11,5 gigawatt, si converta al di sopra dell'attuale tasso del 20%, che il deposito di Medium-Term Notes da 4,58 miliardi di dollari dello scorso gennaio finanzi l'espansione dell'infrastruttura senza affollare l'allocazione del capitale e che la politica di fornitura del New Jersey sostenga gli investimenti nella generazione regolamentata.

Qualsiasi carenza nella conversione del carico dei centri dati al di sotto del 20% o un ritardo nell'approvazione del piano di capitale quinquennale da 22,5 a 26 miliardi di dollari comprime la crescita dei ricavi più velocemente di quanto ipotizzato dal modello, poiché la base clienti di PSE&G è cresciuta solo dell'1% all'anno e i costi del carburante e dell'energia acquistata, pari a 3,9 miliardi di dollari nel periodo di riferimento, limitano la leva del margine dal solo volume.

Questo dato si colloca al di sopra della crescita dei ricavi a 1 anno, negativa per l'8,4%, in quanto l'accordo sul caso tariffario dell'ottobre 2024 e l'investimento di capitale di 2,7 miliardi di dollari di PSE&G per 9 mesi hanno ridato slancio ai ricavi, mentre il mantenimento del 7,8% richiede sia la continuità normativa che la conversione del carico dei centri dati, che la base dei ricavi dell'anno fiscale 2024 non rifletteva.

2. Margini operativi: 29,4%

Il titolo Public Service Enterprise Group ha registrato margini operativi del 23,6% nell'anno fiscale 2024 su un reddito operativo di 2,4 miliardi di dollari, mentre le spese di gestione e manutenzione hanno raggiunto i 3,3 miliardi di dollari e l'ammortamento è salito a 1,2 miliardi di dollari, con margini LTM in ripresa al 25,5% dopo l'avvio del processo di rateizzazione.

L'ipotesi di un margine del 29,4% si colloca sostanzialmente al di sopra del livello del 23,6% dell'anno fiscale 2024, poiché i margini EBIT dell'anno fiscale 2025 sono stimati al 26,9% e i margini EBITDA al 38,9%, grazie ai benefici per l'intero anno delle nuove tariffe di distribuzione e all'estensione del ciclo del combustibile di Hope Creek da 18 a 24 mesi, che riduce i costi O&M di rifornimento programmati.

L'espansione dei margini verso il 29,4% dipende dal fatto che i costi operativi e di manutenzione rimangano controllati, mentre il programma quinquennale di PSE&G per l'efficienza energetica si estende fino a 2,9 miliardi di dollari e la generazione nucleare si mantiene al di sopra del 90% dei fattori di capacità, dato che la flotta nucleare del terzo trimestre del 2025 ha funzionato al 92,4% con 7,9 terawattora a fronte di 3,6 miliardi di dollari liquidati a 329 dollari per megawatt giorno nell'asta PJM del luglio 2025.

L'ipotesi di mercato di un P/E a termine di 20,5x a febbraio 2026, in calo rispetto al 21,2x di dicembre 2024, riflette lo scetticismo degli investitori sulla durata dei margini, in quanto l'intensità del capitale aumenta e le pressioni sulla sostenibilità economica del New Jersey limitano l'aggressività dei casi tariffari, creando un tetto all'espansione dei margini anche se le soglie PTC sostengono i livelli di guadagno del nucleare.

Qualsiasi scostamento dei fattori di capacità nucleare al di sotto del 90%, l'accelerazione dei costi di O&M dall'uprate di 200 megawatt di Salem tra il 2027 e il 2029, o la volatilità dei costi del combustibile al di sopra dei livelli di 3,9 miliardi di dollari LTM comprimono i margini al di sotto del 29,4% più velocemente di quanto la crescita degli utili possa recuperare, dato che tre anni consecutivi di O&M intorno ai 3,1-3,3 miliardi di dollari dimostrano come la disciplina dei costi abbia storicamente limitato l'espansione dei margini anche negli anni di maggiori entrate.

Questo dato si colloca al di sopra del margine operativo di un anno, pari al 23,6%, poiché l'accordo sul caso tariffario dell'ottobre 2024 e il sostegno al PTC nucleare hanno ripristinato lo slancio degli utili fino al 2025, e per raggiungere il 29,4% è necessario che la produttività degli investimenti di capitale e la conversione del carico dei centri dati si concretizzino congiuntamente, senza che le autorità di regolamentazione facciano pressione sull'accessibilità delle tariffe del New Jersey.

3. Multiplo P/E di uscita: 19,3x

La storia della valutazione del titolo Public Service Enterprise Group è incentrata sulla stabilità degli utili delle utility regolamentate, con un P/E a 20,5x a febbraio 2026, in calo rispetto al 21,2x di dicembre 2024, quando l'intensità di capitale del piano quinquennale da 22,5 a 26 miliardi di dollari e l'incertezza della politica di approvvigionamento del New Jersey hanno compresso il sentiment degli investitori.

Il multiplo di uscita di 19,3x capitalizza gli utili normalizzati a dicembre 2027 nell'ipotesi che la crescita dei ricavi del 7,8% e i margini operativi del 29,4% si materializzino mentre la base tariffaria di PSE&G guadagna un rendimento su 21-24 miliardi di dollari di capitale regolamentato, le unità nucleari di Hope Creek e Salem mantengono fattori di capacità superiori al 90% e il carico dei centri dati si converte oltre il 20% senza interventi normativi sull'accessibilità.

Questo multiplo presuppone che il mercato valuti il PEG leggermente al di sotto dell'attuale ipotesi di mercato del P/E a termine di 20,5x, in quanto il modello non incorpora l'espansione del multiplo e presuppone invece che l'elevata intensità di capitale derivante dalla presentazione di Medium-Term Notes per 4,58 miliardi di dollari lo scorso gennaio e la dipendenza dalle importazioni del 40% del New Jersey mantengano la cautela degli investitori sulla durata degli utili oltre il 2027.

Il multiplo di uscita si colloca al di sotto del P/E storico a 1 anno di 19,8x, in quanto il modello ipotizza una leggera compressione dovuta all'aumento dell'intensità di capitale attraverso il piano quinquennale da 26 miliardi di dollari, mentre gli utili delle utility regolamentate crescono a un ritmo limitato dalla politica di accessibilità economica del New Jersey, e qualsiasi fallimento nella conversione del carico dei centri dati o nel declino del fattore di capacità nucleare comprimerebbe il multiplo verso il livello storico a 10 anni di 17,8x piuttosto che sostenerlo vicino a 20x.

Cosa succede se le cose vanno meglio o peggio?

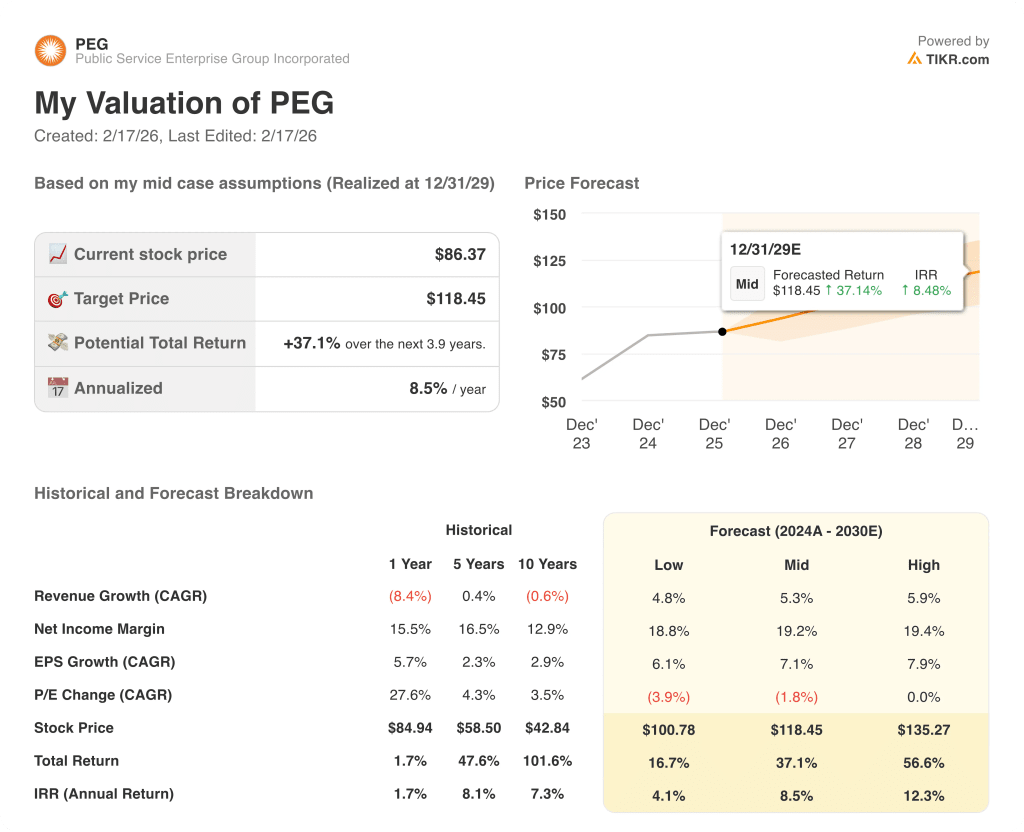

I risultati azionari di Public Service Enterprise Group dipendono dalla politica normativa del New Jersey, dalla conversione del carico dei centri dati al di sopra dell'attuale tasso del 20% e dai fattori di capacità della flotta nucleare fino al dicembre 2029.

- Caso basso: se la conversione del carico dei data center si blocca e i rendimenti del capitale regolamentato deludono, i ricavi crescono del 5% e i margini netti si mantengono vicini al 19% → rendimento annualizzato del 4%.

- Caso medio: Con l'esecuzione del piano di capitale da 22,5 a 26 miliardi di dollari e la tenuta dei piani PTC nucleari, i ricavi crescono del 5% e i margini netti raggiungono il 19% → 9% di rendimento annualizzato.

- Caso alto: se la politica di approvvigionamento del New Jersey espande le opportunità di generazione regolamentata e il carico dei centri dati si converte oltre il 20%, i ricavi crescono del 6% e i margini netti si avvicinano al 19% → 12% di rendimento annualizzato.

Quanto rialzo ha il titolo Public Enterprise Service Group da qui in poi?

Con il nuovo strumento del modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!