Statistiche chiave per le azioni Fastenal

- Performance da un anno all'altro: 20%

- Intervallo di 52 settimane: da $35 a $51

- Prezzo obiettivo del modello di valutazione: $54

- Rialzo implicito: 17%

Valuta i tuoi titoli preferiti come Fastenal con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

La società Fastenal è in rialzo di circa il 20% su base annua e di recente è stata scambiata vicino a 46 dollari per azione, grazie alla reazione degli investitori ai forti risultati del quarto trimestre e alla performance record dell'intero anno.

Le azioni sono salite costantemente dopo la pubblicazione degli utili della società il 20 gennaio, riflettendo una rinnovata fiducia nella sua traiettoria di crescita nonostante uno scenario industriale contrastante.

Il titolo è salito perché Fastenal ha registrato una crescita a due cifre delle vendite nel quarto trimestre e un fatturato annuo record, rafforzando il fatto che sta guadagnando quote di mercato anche se la produzione industriale rimane irregolare.

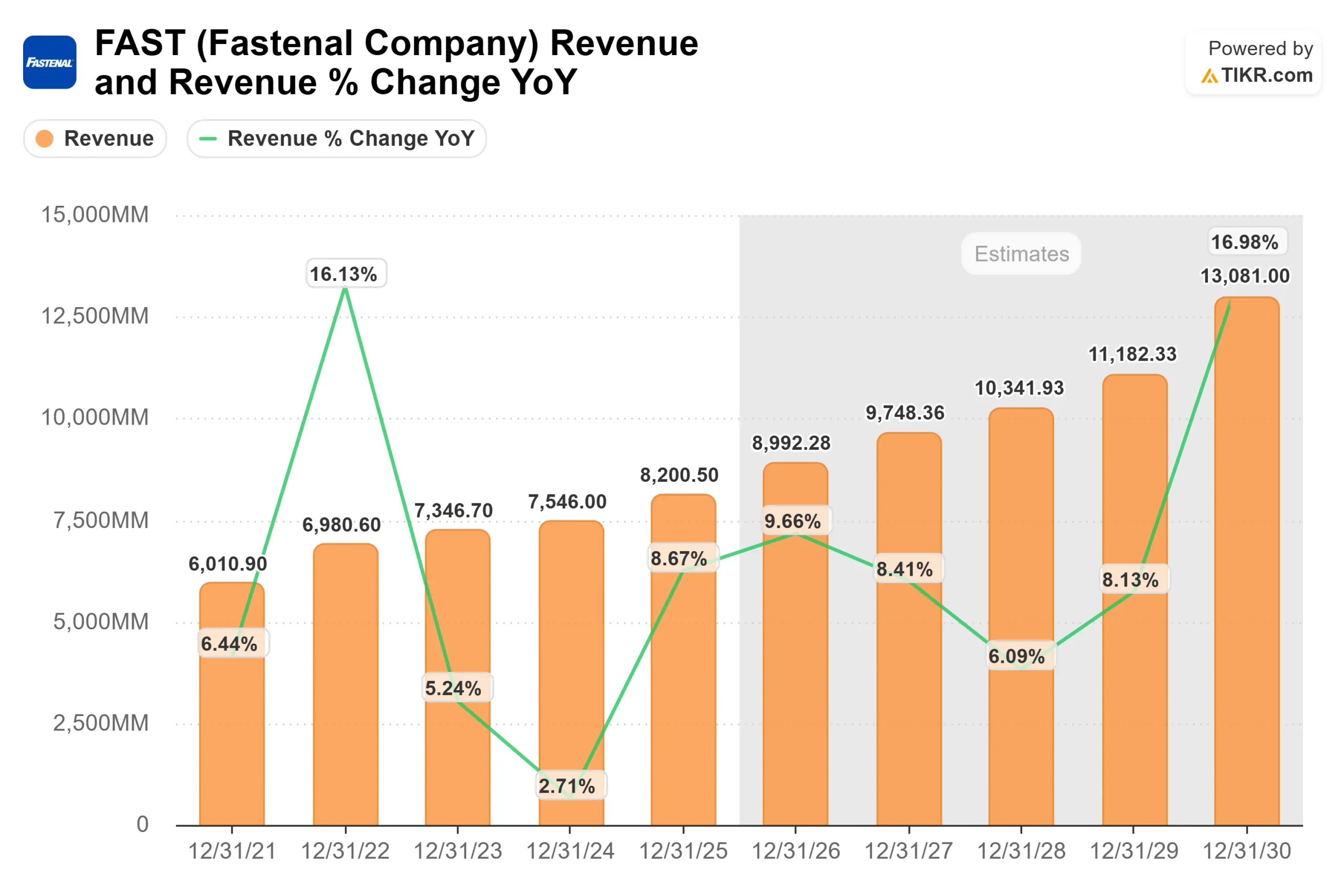

L'azienda ha registrato vendite nette nel quarto trimestre pari a 2,03 miliardi di dollari, in crescita dell'11%, con un utile netto in aumento del 12,2% a 294,1 milioni di dollari e un EPS di 0,26 dollari. Per l'intero anno 2025, le vendite hanno raggiunto la cifra record di 8,2 miliardi di dollari, con una crescita di quasi il 9%, mentre l'utile netto è aumentato del 9,4% a 1,26 miliardi di dollari.

Il management ha evidenziato i fattori di crescita strutturale verso il 2026. Nel quarto trimestre, il 46,1% delle vendite è stato effettuato attraverso i dispositivi FMI e il 62,1% dei ricavi totali è transitato attraverso la sua impronta digitale combinata.

I clienti a contratto sono aumentati di 241 unità, con un incremento di poco superiore al 7%, e la base installata di dispositivi FMI attivi è cresciuta del 7,6% rispetto all'anno precedente, raggiungendo circa 136.600 unità.

L'amministratore delegato Dan Florness ha dichiarato che il team "si sente davvero bene per lo slancio" e ha sottolineato che l'azienda prevede una crescita del fatturato netto a due cifre nel 2026, sostenuta dall'integrazione digitale e dall'espansione dei clienti chiave.

Il rally riflette la crescente fiducia degli investitori nel fatto che Fastenal possa continuare a guadagnare quote, a sfruttare la sua infrastruttura digitale e a espandere i margini anche se la produzione industriale in generale rimane piatta.

Fastenal è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 8%

- Margini operativi: 21

- Multiplo P/E di uscita: 33x

Attualmente Fastenal viene scambiata a circa 42x gli utili, al di sopra della sua media storica a lungo termine, ma la valutazione presuppone che la crescita degli utili continui attraverso l'aumento delle quote e la leva operativa piuttosto che l'espansione del multiplo.

Ilfatturato dovrebbe crescere da circa 8,2 miliardi di dollari nel 2025 a circa 9,0 miliardi di dollari nel 2026, grazie alle continue sottoscrizioni di contratti e alla forte penetrazione del digitale.

Le stime degli analisti indicano che il fatturato continuerà a crescere fino a circa 10,3 miliardi di dollari nel 2028, a sostegno dell'idea che la crescita si sia riaccelerata dopo il rallentamento del 2024.

L'integrazione digitale rimane un fattore chiave per gli utili. Nel quarto trimestre, il 46,1% dei ricavi è stato realizzato attraverso i dispositivi FMI e il 62,1% attraverso la più ampia impronta digitale.

Con l'aumento della scala del vending, dei programmi bin e dell'e-business nel 2026, la fidelizzazione dei clienti si rafforza e la leva operativa migliora grazie all'aumento della produzione e alla riduzione dei costi di assistenza per dollaro di fatturato.

Anche la disciplina dei margini sostiene le prospettive. Le spese generali, amministrative e di vendita sono scese al 25,4% del fatturato nel quarto trimestre, rispetto al 25,9% dell'anno precedente, e il rendimento del capitale investito è aumentato di 90 punti base, attestandosi intorno al 31%.

Se il management riuscirà a realizzare la prevista crescita a due cifre del fatturato netto nel 2026, i margini incrementali potrebbero espandersi senza un aumento proporzionale dei costi.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 54 dollari, che implica un rialzo totale del 17% circa.

Nonostante il forte rally del 20% da un anno all'altro, Fastenal appare sottovalutata, con una performance per il 2026 probabilmente guidata da guadagni sostenuti di quote di mercato, dall'espansione digitale e da un'esecuzione disciplinata piuttosto che dalla sola espansione multipla.

Stima istantanea del valore equo di un'azienda (gratis con TIKR)

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>