Statistiche chiave per il titolo RTX

- Intervallo di 52 settimane: ~$115 a ~$176

- Prezzo attuale: $175,68

- Obiettivo medio di mercato: ~$200

- Prezzo obiettivo TIKR (medio): ~$210

- IRR annualizzato TIKR (medio): ~4% all'anno

- Ricavi Q1 2026: $22,1B (+9% YoY)

- EPS rettificato Q1 2026: $1,78 (battute le stime di $1,51)

- Ebitda rettificato per l'esercizio 2026: da $6,70 a $6,90

- FCF previsto per l'esercizio 2026: da 8,25 a 8,75 miliardi di dollari

- Portafoglio ordini totale: 271 miliardi di dollari

Valuta i tuoi titoli preferiti come RTX con 5 anni di previsioni degli analisti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Come guadagna RTX e cosa è stato in realtà il problema della polvere di metallo

RTX (RTX) opera con due attività principali: Pratt & Whitney progetta e produce motori a reazione per aerei commerciali e piattaforme militari, tra cui l'F-35. Collins Aerospace produce avionica, sistemi aeronautici ed elettronica per la difesa utilizzati praticamente su tutte le principali piattaforme commerciali e militari oggi in volo. Un terzo segmento, Raytheon, produce missili, sistemi di difesa aerea e tecnologia radar per l'esercito statunitense e per i governi alleati di tutto il mondo.

Il problema della polvere metallica ha dominato la narrativa di RTX dal 2023 al 2024. Un difetto di fabbricazione in un piccolo numero di motori Pratt & Whitney GTF ha richiesto un programma di ispezione e riparazione imposto dalla FAA, che ha messo fuori servizio centinaia di motori e ha comportato un costo significativo in termini di denaro. Gli oneri erano reali, ma il programma era limitato. Alla fine del 2025, il programma era ormai ampiamente superato dall'azienda e i risultati finanziari lo hanno rispecchiato.

Vedere le stime storiche e previsionali per le azioni Raytheon (è gratis!) >>>.

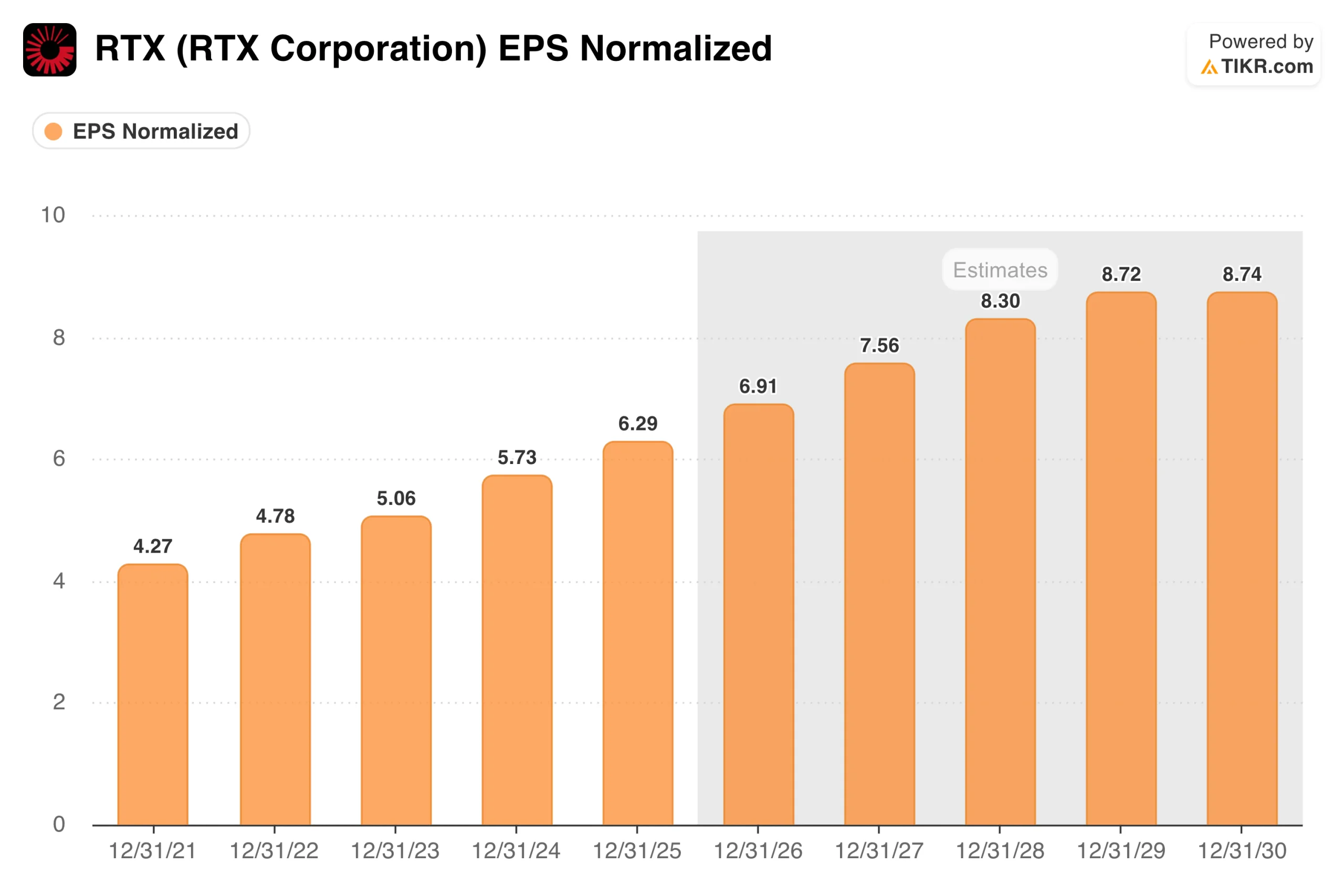

Cosa mostra il grafico EPS sul potere di guadagno sottostante

Il grafico EPS mostra una cosa importante: la questione Powder Metal si è registrata a malapena sugli utili normalizzati. L'EPS rettificato è cresciuto costantemente da 4,27 dollari nel 2021 a 5,06 dollari nel 2023 e 5,73 dollari nel 2024, raggiungendo 6,29 dollari nel 2025. Gli oneri erano costi reali in contanti, ma sono stati in gran parte esclusi dai dati normalizzati che gli analisti e la società utilizzano per valutare l'attività sottostante.

Il consenso prevede che l'aumento continui da qui: circa 7 dollari nel 2026, circa 7,50 dollari nel 2027 e circa 8,30 dollari nel 2028. I fattori trainanti sono duraturi. L'aviazione commerciale continua a crescere, il che significa più motori Pratt & Whitney su ordinazione e più avionica Collins sui nuovi aerei.

I bilanci della difesa globale sono in espansione, con gli impegni europei della NATO in accelerazione e la domanda statunitense di sistemi missilistici che non mostra segni di rallentamento. L'attuale portafoglio ordini di RTX, pari a 271 miliardi di dollari, offre anni di visibilità sulle entrate contrattuali dietro queste stime.

Perché il grafico del flusso di cassa libero è la visualizzazione più importante di questo articolo

Il flusso di cassa libero è il punto in cui il programma Powder Metal si è effettivamente manifestato. RTX ha generato un FCF di circa 4,9 miliardi di dollari nel 2021 e nel 2022, per poi scendere a 4,5 miliardi di dollari nel 2024, quando i contanti sono usciti dalla porta per le ispezioni, le riparazioni e i risarcimenti ai clienti, prima di balzare a 7,94 miliardi di dollari nel 2025, quando il programma si è concluso.

La direzione ha confermato che non si tratta di un'anomalia di un anno. Le previsioni di FCF per l'intero anno 2026 sono di 8,25-8,75 miliardi di dollari, il che implica che il livello del 2025 era l'inizio di una nuova linea di base e non un recupero. RTX ha alzato le sue previsioni per l'EPS rettificato per il 2026 a 6,70-6,90 dollari e ha riaffermato la guidance per il free cash flow di 8,25-8,75 miliardi di dollari dopo un primo trimestre molto positivo.

Un'attività nel settore della difesa e dell'aerospazio che genera un FCF annuo di 8-9 miliardi di dollari a un prezzo delle azioni di 175 dollari produce una liquidità significativa, che finanzia un dividendo in crescita e riacquisti continui.

Scopri cosa pensano gli analisti delle azioni RTX in questo momento (gratis con TIKR) >>>

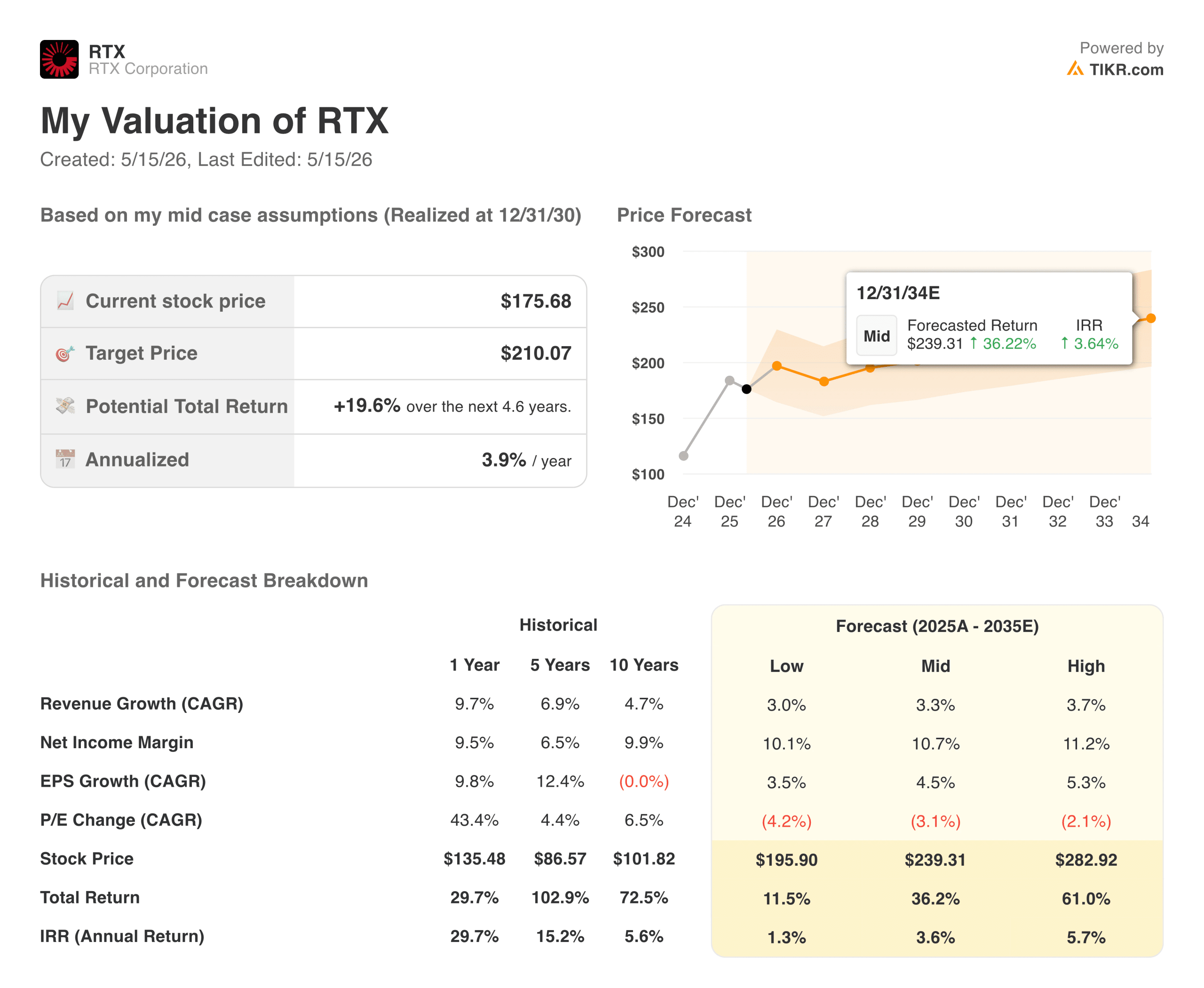

Cosa implica il modello TIKR al prezzo attuale

Il modello TIKR punta a circa 210 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 20% in circa 4,6 anni, o circa il 4% annuo. Le ipotesi di base sono una crescita dei ricavi di circa il 3% all'anno, margini di utile netto di circa l'11% e una crescita dell'EPS di circa il 4,5%.

Come per Marriott, questa è una situazione in cui la qualità dell'azienda non è in discussione, ma il prezzo attuale ne riflette già gran parte. L'ipotesi bassa punta a circa 196 dollari, appena al di sopra della quotazione attuale del titolo. L'ipotesi alta raggiunge circa 280 dollari con un rendimento annuo del 6% circa. La lettura onesta è che RTX sembra abbastanza valutata al prezzo attuale, non profondamente scontata.

Il caso di RTX: visibilità del portafoglio, normalizzazione dell'FCF e vantaggi per la difesa

Il backlog di 271 miliardi di dollari è il fondamento della tesi a lungo termine. Questo numero rappresenta anni di entrate contrattuali, di cui 162 miliardi di dollari nel settore commerciale e 109 miliardi di dollari in quello della difesa, dando a RTX una visibilità sugli utili che la maggior parte delle società industriali non può eguagliare. Le nuove aggiudicazioni continuano ad aggiungersi: il contratto per il sostentamento dei motori F135 da 6,6 miliardi di dollari, assegnato all'inizio di quest'anno, è uno dei tanti programmi pluriennali che estendono la pista dei ricavi.

La spesa per la difesa è strutturalmente in crescita in tutta la NATO. Gli alleati europei stanno ricostruendo le scorte, il Medio Oriente sta espandendo le capacità di difesa aerea e gli Stati Uniti stanno investendo in sistemi radar e missilistici di nuova generazione in cui RTX detiene posizioni di leadership. Il dividendo è stato aumentato costantemente e i fondi di recupero del FCF continuano a restituire capitale.

I rischi: Contratti a prezzo fisso, esposizione ai dazi e un profilo di rendimento modesto

Gli appaltatori della difesa vivono di esecuzione. I contratti a prezzo fisso significano che gli sforamenti dei costi vengono prelevati direttamente dal margine di RTX. Collins Aerospace ha affrontato questo problema con disciplina, ma rimane un rischio strutturale su ogni nuovo programma assegnato.

Anche l'esposizione ai dazi è una preoccupazione a breve termine. L'amministratore delegato Hayes ha citato le tariffe, le interruzioni della catena di fornitura e i rischi geopolitici come sfide chiave per la seconda metà del 2026, con una certa pressione già visibile nel primo trimestre.

E la valutazione è il rischio più onesto. Un rendimento medio del 4% annuo significa che il mercato ha bisogno di un'esecuzione impeccabile solo per raggiungere l'obiettivo del modello. Al prezzo attuale non c'è molto spazio per le delusioni.

Vale la pena acquistare RTX a 176 dollari?

RTX è un'azienda di alta qualità nel settore aerospaziale e della difesa con un enorme portafoglio ordini, un flusso di cassa libero in accelerazione e una domanda duratura su entrambi i lati del portafoglio. Il problema del Powder Metal che ha caratterizzato gli ultimi due anni è stato effettivamente risolto. L'aumento dell'EPS da 6,29 dollari a 8,30 dollari entro il 2028 riflette una crescita reale degli utili e 8-9 miliardi di dollari di FCF annuo rappresentano un profilo di generazione di cassa convincente a qualsiasi prezzo.

La domanda è se questo profilo giustifichi l'attuale multiplo. Secondo il modello TIKR, il titolo è vicino al valore equo, con un rialzo medio di circa il 20% su 4,6 anni. Per gli investitori che cercano un'esposizione di qualità nel settore della difesa e dell'aerospazio, con un dividendo in crescita e una chiara visibilità degli utili, RTX è un titolo ragionevole.

Per gli investitori alla ricerca di uno sconto significativo sul valore intrinseco, i numeri suggeriscono che l'ingresso migliore è stato un anno fa, quando il titolo era più vicino a 135 dollari.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni RTX (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire gli investitori più intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!