Statistiche principali

- Prezzo attuale: $7,44 (14 maggio 2026)

- Ricavi Q1 2026: 648 milioni di dollari, +15,9% a/a

- EBITDA rettificato del 1° trimestre 2026: 84,4 milioni di dollari, +25,2% a/a

- Previsione di fatturato per l'intero anno 2026: 2,56 miliardi di dollari - 2,58 miliardi di dollari

- EBITDA rettificato per l'intero anno 2026: da 328 a 332 milioni di dollari.

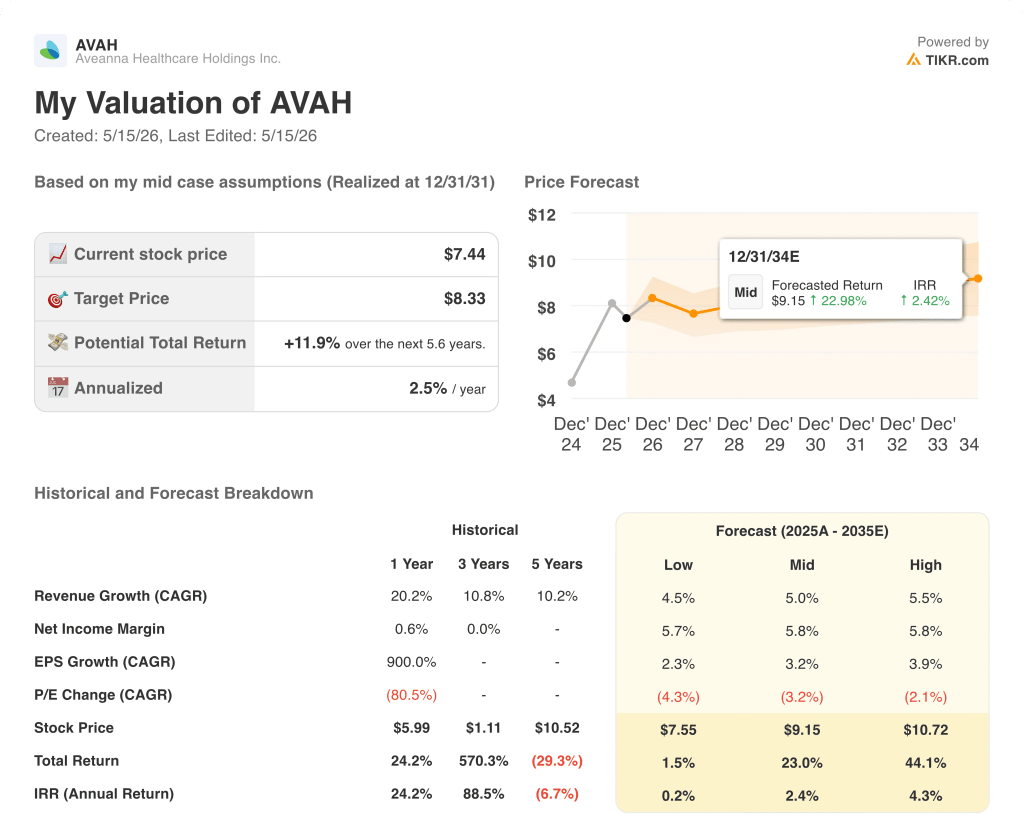

- Obiettivo di prezzo del modello TIKR: 8 dollari

- Rialzo implicito: +11,9% in 5 anni e mezzo (annualizzato: 2,5%/anno)

Il titolo Aveanna Healthcare batte su ricavi ed EBITDA in tutti e tre i segmenti

Aveanna Healthcare Holdings(AVAH) ha registrato nel primo trimestre del 2026 un fatturato di 648 milioni di dollari, con un aumento del 15,9% rispetto al periodo precedente, e un EBITDA rettificato di 84,4 milioni di dollari, in crescita del 25,2% rispetto all'anno precedente.

La crescita delle azioni Aveanna Healthcare è stata ampia, con tutte e tre le divisioni operative che hanno registrato aumenti a due cifre o a una sola cifra rispetto all'anno precedente.

I Private Duty Services, il segmento più importante dell'azienda, hanno generato un fatturato di circa 536 milioni di dollari nel 1° trimestre, con un aumento del 16,4% rispetto all'anno precedente, grazie a 12,1 milioni di ore di assistenza e a un aumento del volume del 10,7%.

Il fatturato orario del PDS ha raggiunto i 44,43 dollari nel 1° trimestre, con un aumento del 5,7% rispetto al trimestre precedente, e la crescita è stata attribuita all'aumento del volume dei pagatori preferenziali e all'aggiornamento degli accordi di rimborso, secondo quanto dichiarato dal direttore finanziario Matt Buckhalter durante la telefonata di presentazione dei risultati del 1° trimestre 2026.

Il fatturato di Home Health and Hospice è stato di circa 66,6 milioni di dollari per il trimestre, con un aumento del 17,4% rispetto all'anno precedente, con un totale di 14.900 episodi di cura, in crescita del 23,1% rispetto al trimestre precedente.

Il mix episodico ha raggiunto circa l'80% nel 1° trimestre, superando l'obiettivo del 75% fissato dall'azienda, con un totale di circa 11.000 ricoveri che rappresentano una crescita organica del 13,4% rispetto al periodo precedente, secondo quanto dichiarato dall'amministratore delegato Jeff Shaner durante la telefonata di presentazione dei risultati del 1° trimestre 2026.

Medical Solutions ha prodotto nel primo trimestre un fatturato di 45,7 milioni di dollari, in crescita del 7,4% rispetto all'anno precedente, con circa 93.000 pazienti unici serviti e un fatturato per paziente unico servito di circa 491 dollari, in crescita del 2,9% rispetto all'anno precedente.

Il management ha segnalato circa 6 milioni di dollari di crediti precedentemente prenotati che sono stati incassati nel 1° trimestre e sono confluiti sia nei ricavi che nell'EBITDA, secondo quanto dichiarato da Buckhalter durante la telefonata sugli utili del 1° trimestre 2026, aggiungendo un beneficio temporale al risultato principale.

Sulla base della forza del 1° trimestre e della continua esecuzione della strategia dei pagatori preferenziali, Aveanna ha alzato le sue previsioni di fatturato per l'intero anno 2026 a un intervallo compreso tra 2,56 miliardi di dollari e 2,58 miliardi di dollari e le previsioni di EBITDA rettificato per l'intero anno a 328 milioni di dollari e 332 milioni di dollari, rispetto alle previsioni precedenti; queste cifre escludono l'acquisizione in corso di Family First Homecare.

Aveanna ha annunciato l'imminente acquisizione di Family First Homecare, un fornitore di assistenza domiciliare pediatrica con sede in Florida, la cui chiusura è prevista per la fine del secondo trimestre del 2026; la direzione ha dichiarato che Family First ha un fatturato di circa 120 milioni di dollari ed è valutata circa 7,5 volte l'EBITDA post-sinergia.

L'azienda ha anche affrontato l'annuncio del CMS di una moratoria di 6 mesi per l'iscrizione all'assistenza sanitaria a domicilio, con Shaner che ha dichiarato, durante la telefonata per gli utili del 1° trimestre 2026, che lo sviluppo ha "assolutamente nessun impatto" sul piano aziendale di Aveanna per il 2026 o il 2027, dato che la piattaforma di assistenza sanitaria a domicilio dell'azienda è stata costruita attraverso fusioni e acquisizioni e crescita organica piuttosto che attraverso nuove richieste di licenza Medicare.

La leva finanziaria netta ha raggiunto circa 3,8x su base LTM alla fine del 1° trimestre, secondo quanto dichiarato da Buckhalter nella telefonata sugli utili del 1° trimestre 2026, in calo rispetto ai livelli a due cifre degli anni precedenti.

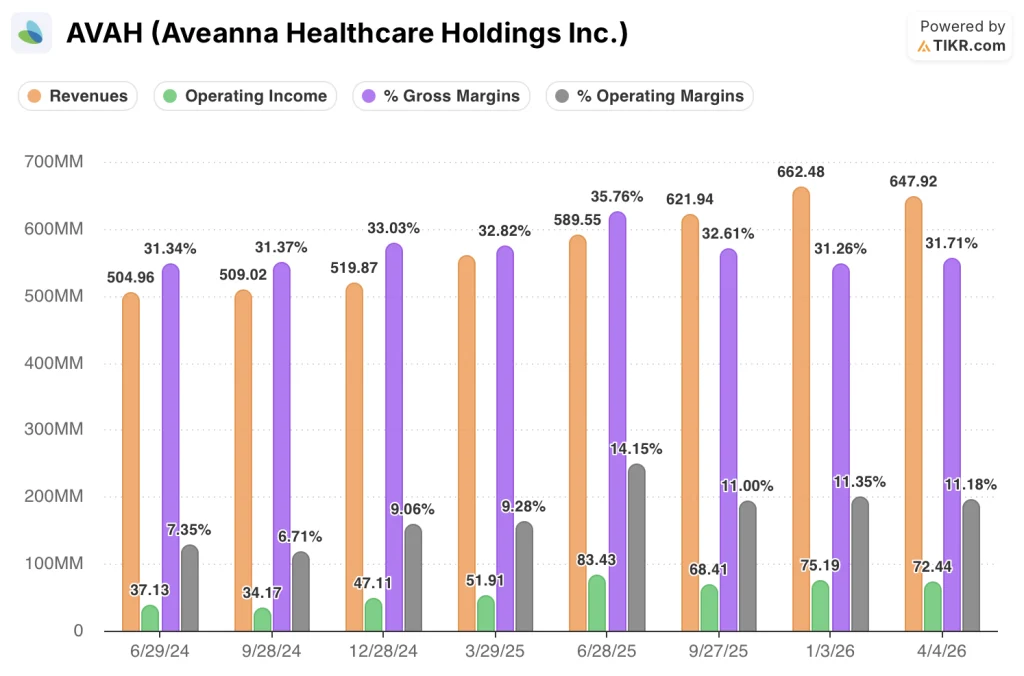

Azioni Aveanna Healthcare: Cosa mostra il conto economico

Il conto economico del 1° trimestre 2026 riflette un'attività che ha ampliato la leva operativa in modo costante in quattro trimestri, anche se il margine lordo si è attestato vicino al 32%.

Il fatturato è passato da 505 milioni di dollari nel secondo trimestre del 2024 a 621 milioni di dollari nel terzo trimestre del 2025 e a 662 milioni di dollari nel quarto trimestre del 2025, prima di attestarsi a 648 milioni di dollari nel primo trimestre del 2026, con un calo sequenziale coerente con i normali schemi stagionali del settore.

Il margine lordo si è attestato al 31,7% nel 1° trimestre 2026, praticamente in linea con il 31,3% registrato nel 2° trimestre 2024 e nel 4° trimestre 2025, dopo un picco del 35,8% nel 2° trimestre 2025.

L'andamento più significativo è quello dell'utile operativo, che è cresciuto da 37 milioni di dollari nel secondo trimestre del 2024 a 83 milioni di dollari nel secondo trimestre del 2025, prima di scendere a 68 milioni di dollari nel terzo trimestre del 2025 e di risalire a 75 milioni di dollari nel quarto trimestre del 2025 e a 72 milioni di dollari nel primo trimestre del 2026.

Il margine operativo ha raggiunto l'11,2% nel primo trimestre del 2026, rispetto al 7,4% del secondo trimestre del 2024, riflettendo un significativo miglioramento strutturale anche con margini lordi in una fascia più ristretta.

Buckhalter ha osservato, durante la telefonata sugli utili del 1° trimestre 2026, che la disciplina delle spese generali, amministrative e di vendita è stata sostenuta grazie all'automazione e all'IA nella gestione del ciclo delle entrate, consentendo all'azienda di aumentare i volumi in tutti e tre i segmenti senza aggiungere spese generali proporzionali.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR fissa un obiettivo di prezzo di 8,33 dollari, che rappresenta un rendimento totale dell'11,9% dal prezzo attuale di 7,44 dollari in 5,6 anni, o del 2,5% annualizzato.

Il modello mid-case ipotizza un CAGR dei ricavi del 5,0% e un margine di utile netto del 5,8%, con una compressione del P/E del 3,2% annuo incorporata nella previsione fino al 2031.

L'ipotesi di compressione del P/E è il vincolo chiave del profilo di rendimento: anche con una crescita dei ricavi a una cifra e un margine di utile netto ben al di sopra dei livelli attuali, il modello prevede una significativa contrazione del multiplo che limita il rendimento annualizzato al 2,5%.

I risultati del 1° trimestre di Aveanna Healthcare, compreso l'aumento della guidance e lo slancio dei pagatori preferiti in tutti e tre i segmenti, rafforzano l'ipotesi di crescita dei ricavi, ma non modificano in modo sostanziale il quadro di valutazione rispetto a un modello intermedio che già prevede una compressione dei multipli.

Il caso di investimento per le azioni Aveanna Healthcare dipende dalla capacità della leva operativa e della penetrazione dei pagatori preferenziali di sostenere un'espansione dei margini abbastanza rapida da compensare la contrazione dei multipli che il modello prevede nei prossimi cinque anni.

Cosa deve andare bene

- Il volume dei pagatori preferenziali del PDS, che ha raggiunto circa il 60% dei volumi delle MCO nel primo trimestre del 2026 rispetto al 57% di fine 2025, deve continuare a spostarsi, con il management che punta a un mix a lungo termine di oltre l'80%, per sostenere la crescita dei ricavi orari al di sopra del tasso di inflazione dei salari degli operatori sanitari.

- Il mix episodico di Home Health e Hospice deve mantenersi al di sopra del 75% e la crescita del volume di episodi del 23,1% rispetto all'anno precedente nel 1° trimestre deve essere sostenuta affinché il profilo del margine lordo del 53,7% del segmento possa sostenere la ripresa del margine consolidato.

- Medical Solutions, che ha prodotto una crescita dei volumi del 4,5% e un margine lordo del 44,7% nel 1° trimestre, deve portare a termine la modernizzazione dei pagatori preferenziali fino alla metà posteriore del 2026 per ottenere la gestione della crescita a due cifre prevista per il 4° trimestre.

- L'acquisizione di Family First Homecare, valutata circa 7,5 volte l'EBITDA post-sinergia su un fatturato di circa 120 milioni di dollari, deve integrarsi entro la finestra di 6 mesi citata dal management, con sinergie complete acquisite entro la fine dell'anno 2026.

Cosa potrebbe ancora andare storto

- Circa 6 milioni di dollari di incassi AR legati alla tempistica hanno incrementato i ricavi e l'EBITDA del 1° trimestre; al netto di ciò, il management ha caratterizzato il tasso di esecuzione dell'EBITDA sottostante come "elevato agli anni '70", il che significa che il 2° trimestre si trova ad affrontare un confronto sequenziale più difficile di quanto non implichi il numero del 1° trimestre.

- La moratoria di 6 mesi del CMS sulle iscrizioni alla sanità domestica, sebbene il management abbia dichiarato che non ha alcun impatto sulle operazioni attuali, introduce un'incertezza normativa che potrebbe influire sull'opzionalità delle fusioni e acquisizioni nel segmento della sanità domestica al di là di Family First.

- La leva finanziaria netta, pari a circa 3,8x, rimane elevata rispetto all'obiettivo dichiarato dal management di un valore pari o inferiore a 3x, limitando la flessibilità dell'allocazione del capitale in caso di crescita organica o di una minore performance dell'integrazione di Family First.

- Lo spread orario del PDS, attualmente intorno ai 12 dollari, dovrebbe rimanere relativamente piatto, in quanto i nuovi contratti con i pagatori preferenziali vengono firmati a tariffe che compensano le moderate vittorie del governo su Medicaid piuttosto che espandersi al di sopra di esse, lasciando il volume come principale leva di crescita.

Conviene investire in Aveanna Healthcare Holdings Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Aveanna Healthcare Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire le azioni Aveanna Healthcare Holdings insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AVAH su TIKR gratuitamente →