Statistiche principali

- Prezzo attuale: ~$42 (15 maggio 2026)

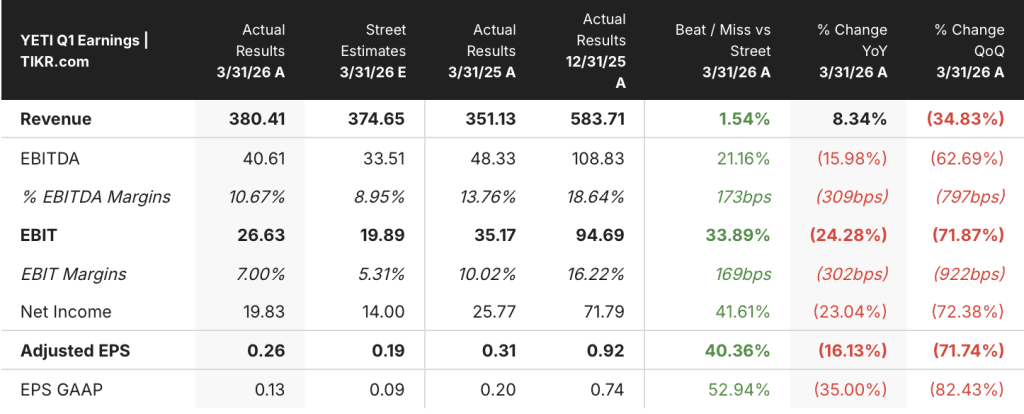

- Ricavi Q1 2026: $380M, +8% YoY

- EPS rettificato del T1 2026: 0,26 dollari, in calo rispetto ai 0,31 dollari del T1 2025

- Crescita dei ricavi per l'intero anno 2026 (aumentata): 7%-8% (precedente: 6%-8%)

- Previsione di crescita dell'EPS rettificato per l'intero anno 2026 (alzata): da 2,83 a 2,89 dollari, da +14% a +17% su base annua (precedente: da 2,77 a 2,83 dollari).

- Guida alla crescita dell'utile operativo rettificato per l'intero anno 2026 (alzata): 8%-10% (precedente: 6%-8%)

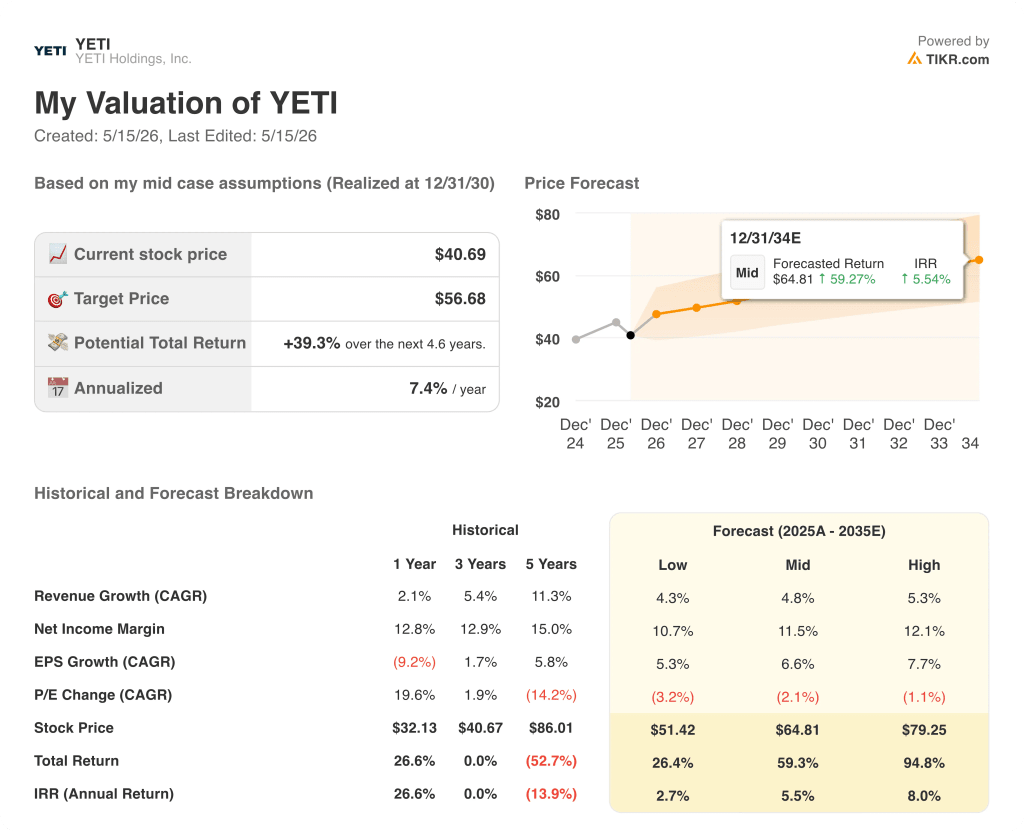

- Obiettivo di prezzo del modello TIKR (caso medio): ~$57, upside implicito: ~39% in 4 anni e mezzo

Ripartizione dei guadagni del titolo YETI: Q1 2026

Il titolo YETI(YETI) ha aperto il suo bilancio 2026 con un fatturato di 380 milioni di dollari nel primo trimestre, con un aumento dell'8% rispetto all'anno precedente e con una crescita compresa tra il 6% e l'8%.

Il settore Wholesale ha trainato il titolo, con una crescita del 19% a 184 milioni di dollari, il trimestre wholesale più forte che YETI abbia mai realizzato in più di tre anni, grazie alla crescita a doppia cifra del sell-through negli Stati Uniti e alle scorte sane del canale in vista dei trimestri stagionali più importanti dell'anno.

I refrigeratori e le attrezzature sono cresciuti dell'11% a 156 milioni di dollari, trainati dai refrigeratori morbidi, dalle borse, dai refrigeratori rigidi, dalle valigie e dai magazzini, con una domanda che continua a superare l'offerta, in particolare per quanto riguarda i refrigeratori morbidi e le borse, un problema che il management prevede di risolvere con una capacità aggiuntiva nel secondo semestre.

Gli articoli da bere hanno registrato una crescita del 5% a 217 milioni di dollari, il secondo trimestre consecutivo di crescita a una cifra media, e il primo ritorno alla crescita nel settore degli articoli da bere negli Stati Uniti dopo le correzioni delle scorte dell'anno precedente, sostenuto da nuovi lanci tra cui tazze impilabili, bottiglie chug, tazze in ceramica e la bottiglia Yonder Shaker.

Le vendite dirette al consumatore sono rimaste invariate a 197 milioni di dollari, con la forza dell'e-commerce, di Amazon Marketplace e dei negozi al dettaglio YETI compensata da un calo delle vendite aziendali rispetto all'anno precedente, legato alla tempistica degli ordini, a un confronto più difficile con l'anno precedente e a una domanda più debole da parte degli acquirenti aziendali, secondo quanto dichiarato dal CFO Scott Bomar durante la telefonata per gli utili del primo trimestre.

L'EPS rettificato del titolo YETI è sceso a 0,26 dollari da 0,31 dollari nel trimestre precedente, riflettendo un impatto tariffario netto sfavorevole di circa 0,09 dollari, secondo Bomar.

Le tariffe sono il vento contrario definito per la prima metà dell'anno: i margini lordi sono diminuiti di 200 punti base rispetto all'anno precedente, raggiungendo il 55,3%, compresi 280 punti base di costi tariffari più elevati, parzialmente compensati da costi di prodotto più bassi e da un cambio favorevole.

YETI ha alzato entrambe le sue previsioni per l'intero anno: le previsioni per l'EPS rettificato sono passate a 2,83-2,89 dollari da 2,77-2,83 dollari, riflettendo un aumento del margine operativo di circa il 14,6%, con un incremento di 20 punti base rispetto alla precedente previsione del 14,4%; le previsioni per il margine lordo per l'intero anno sono state inasprite al 56,5%-57% dal 56%-57%.

Il management prevede un calo del margine lordo su base annua di circa 200 punti base nel primo semestre, seguito da un'espansione di circa 50 punti base su base annua nel secondo semestre, grazie all'attenuazione delle pressioni tariffarie derivanti dalla fine del 2025.

Il Consiglio di amministrazione ha ampliato l'autorizzazione al riacquisto di azioni di YETI di 350 milioni di dollari, portando l'autorizzazione totale residua a 500 milioni di dollari, sulla base di circa 300 milioni di dollari di riacquisti effettuati nel corso del 2025 e di altri 100 milioni di dollari previsti nel 2026.

I dati finanziari del titolo YETI: La pressione sui margini di profitto è in aumento

Il conto economico del titolo YETI racconta una storia di compressione dei margini che è stata progettata per essere anticipata, con una ripresa nel secondo semestre incorporata nelle indicazioni della società stessa.

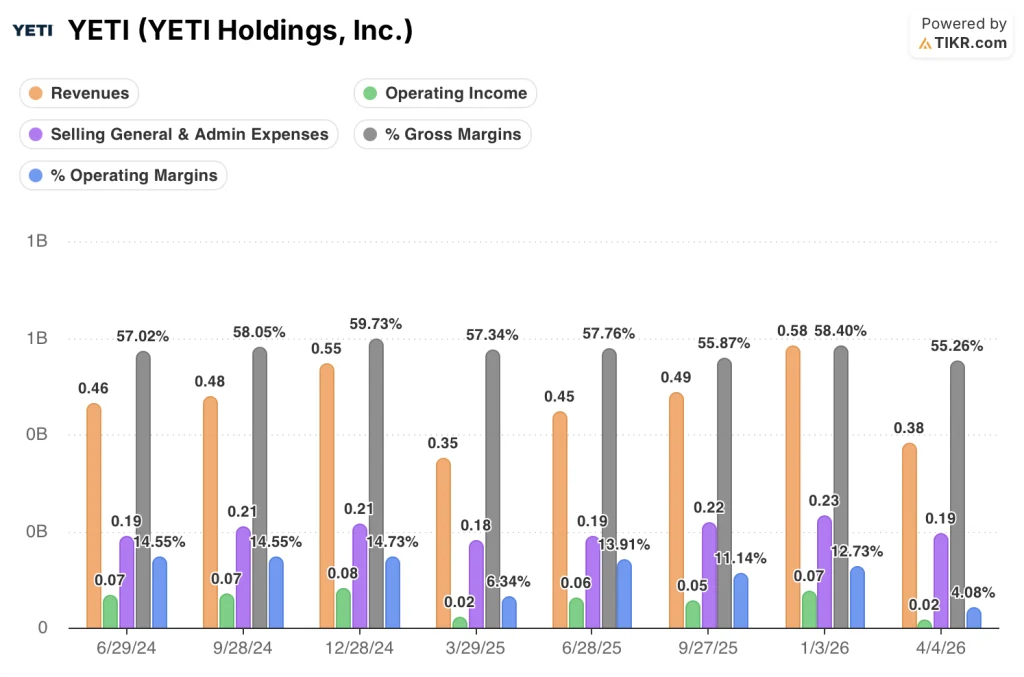

I ricavi sono cresciuti da 350 milioni di dollari nel primo trimestre del 2025 a 380 milioni di dollari nel primo trimestre del 2026, continuando una tendenza di riaccelerazione sequenziale dopo un primo trimestre del 2025 poco brillante che aveva mostrato solo una crescita del 2,9% su base annua a quel punto del ciclo.

Il margine lordo si è mosso in una fascia nei trimestri precedenti: 57,3% nel 1° trimestre del 2025, 57,8% nel 2° trimestre del 2025, 55,9% nel 3° trimestre del 2025, 58,4% nel 4° trimestre del 2025 e 55,3% nel 1° trimestre del 2026, con la lettura del trimestre in corso che è stata la più debole degli otto periodi precedenti.

Il margine operativo ha seguito lo stesso arco: 14,5% nel secondo trimestre del 2024, 14,6% nel terzo trimestre del 2024, 14,7% nel quarto trimestre del 2024, per poi scendere al 6,3% nel primo trimestre del 2025, prima di risalire al 13,9%, all'11,1% e al 12,7% tra il secondo e il quarto trimestre del 2025, per poi scendere nuovamente al 4,1% nel primo trimestre del 2026.

L'andamento del primo trimestre riflette la realtà stagionale del fatto che il primo trimestre è strutturalmente il trimestre con il fatturato più basso per YETI, il che amplifica l'onere dei costi fissi sui margini rispetto ai trimestri più grandi della seconda metà.

Le spese generali, amministrative e di vendita rettificate sono cresciute del 10%, raggiungendo i 184 milioni di dollari nel primo trimestre del 2026; la direzione ha attribuito l'aumento agli investimenti in nuovi negozi, all'organico internazionale e alle spese tecnologiche per sostenere le attività digitali - costi che, secondo Bomar, dovrebbero ridursi come percentuale del fatturato nel secondo semestre.

L'utile operativo rettificato è sceso del 24% a 27 milioni di dollari, pari al 7% delle vendite, e il management prevede un miglioramento del margine operativo di circa 350 punti base nel secondo semestre per compensare il calo di circa 450 punti base del primo semestre.

Cosa dice il modello di valutazione?

Il modello TIKR colloca l'obiettivo di prezzo medio del titolo YETI a 57 dollari, a fronte di un prezzo attuale di circa 41 dollari, il che implica un rendimento totale del 39% in 4 anni e mezzo, ovvero un tasso annualizzato del 7,4%.

Lo scenario intermedio ipotizza un CAGR dei ricavi del 4,8% e un margine di utile netto dell'11,5%, con un CAGR dell'EPS del 6,6% e una compressione del multiplo P/E del 2,1% all'anno.

L'ipotesi di compressione del P/E è il vincolo: anche con una crescita dell'EPS del 6,6% annuo, il modello prevede un multiplo degli utili in diminuzione nel tempo, che limita l'apprezzamento del prezzo disponibile per gli investitori che acquistano al livello attuale.

La battuta del 1° trimestre e l'aumento della guidance rafforzano il caso di esecuzione a breve termine, ma il rendimento annualizzato del 7,4% del caso intermedio è un risultato misurato, non una storia di rivalutazione.

L'ipotesi di investimento del titolo YETI è sempre più forte dopo il 1° trimestre: l'aumento del fatturato, il vento contrario alle tariffe inquadrato come transitorio e lo slancio del commercio all'ingrosso sono tutti segnali che la tesi operativa è intatta, ma il profilo di rendimento richiede ancora pazienza e tolleranza alla compressione multipla.

Il primo trimestre del titolo YETI ha dimostrato una chiara resistenza della domanda, ma il caso dell'intero anno si basa sul recupero dei margini nel secondo semestre, che non si è ancora materializzato.

Cosa deve andare bene

- Il margine lordo deve raggiungere il 56,5%-57% previsto per l'intero anno, grazie all'alleggerimento delle tariffe nella seconda metà dell'anno, colmando il divario di circa 200 punti base rispetto al primo trimestre.

- I vincoli di fornitura di soft cooler e borse devono essere risolti con l'arrivo di capacità aggiuntiva nella seconda metà del 2026, come previsto, convertendo il portafoglio di domanda identificato in ricavi riconosciuti.

- La crescita internazionale deve mantenersi in un range compreso tra i 10 e il 20% per l'intero anno, con le vendite aziendali che non si ripetono nel Q2 e nel Q4.

- Le vendite aziendali devono continuare a migliorare all'inizio del secondo trimestre, come segnalato dal management nel corso della telefonata, recuperando la debolezza dei tempi di consegna degli ordini che ha frenato la crescita del D2C nel primo trimestre.

Cosa potrebbe ancora andare storto

- L'accordo tariffario della Sezione 122 è temporaneo e lo scenario di base del management presuppone che le tariffe IEEPA tornino a circa il 20% a luglio, ripristinando il vento contrario ai costi e potenzialmente erodendo l'aumento della guidance se le tariffe realizzate si deteriorano ulteriormente.

- Il margine lordo è sceso al 55,3% nel primo trimestre del 2026, il dato più basso degli ultimi otto trimestri; se la ripresa del secondo semestre non dovesse essere soddisfacente, il margine operativo del 14,6% per l'intero anno sarebbe a rischio e l'intervallo di riferimento per l'EPS, compreso tra 2,83 e 2,89 dollari, si ridurrebbe al minimo.

- Il D2C è rimasto piatto a 197 milioni di dollari, con le vendite aziendali che hanno agito da freno; se gli acquirenti aziendali rimarranno cauti nel secondo e terzo trimestre, lo spostamento del mix di canali verso il wholesale (che comporta margini inferiori rispetto al DTC) potrebbe mettere ulteriormente sotto pressione il recupero del margine lordo.

- Il caso medio di TIKR ipotizza una compressione del P/E del 2,1% annuo: se l'esecuzione inciampa in uno qualsiasi degli scenari sopra descritti, la compressione dei multipli accelera e la proiezione di un rendimento totale del 39% in 4,6 anni si riduce notevolmente.

Conviene investire in YETI Holdings, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di YETI Holdings, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire YETI Holdings, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni YETI su TIKR gratuitamente →