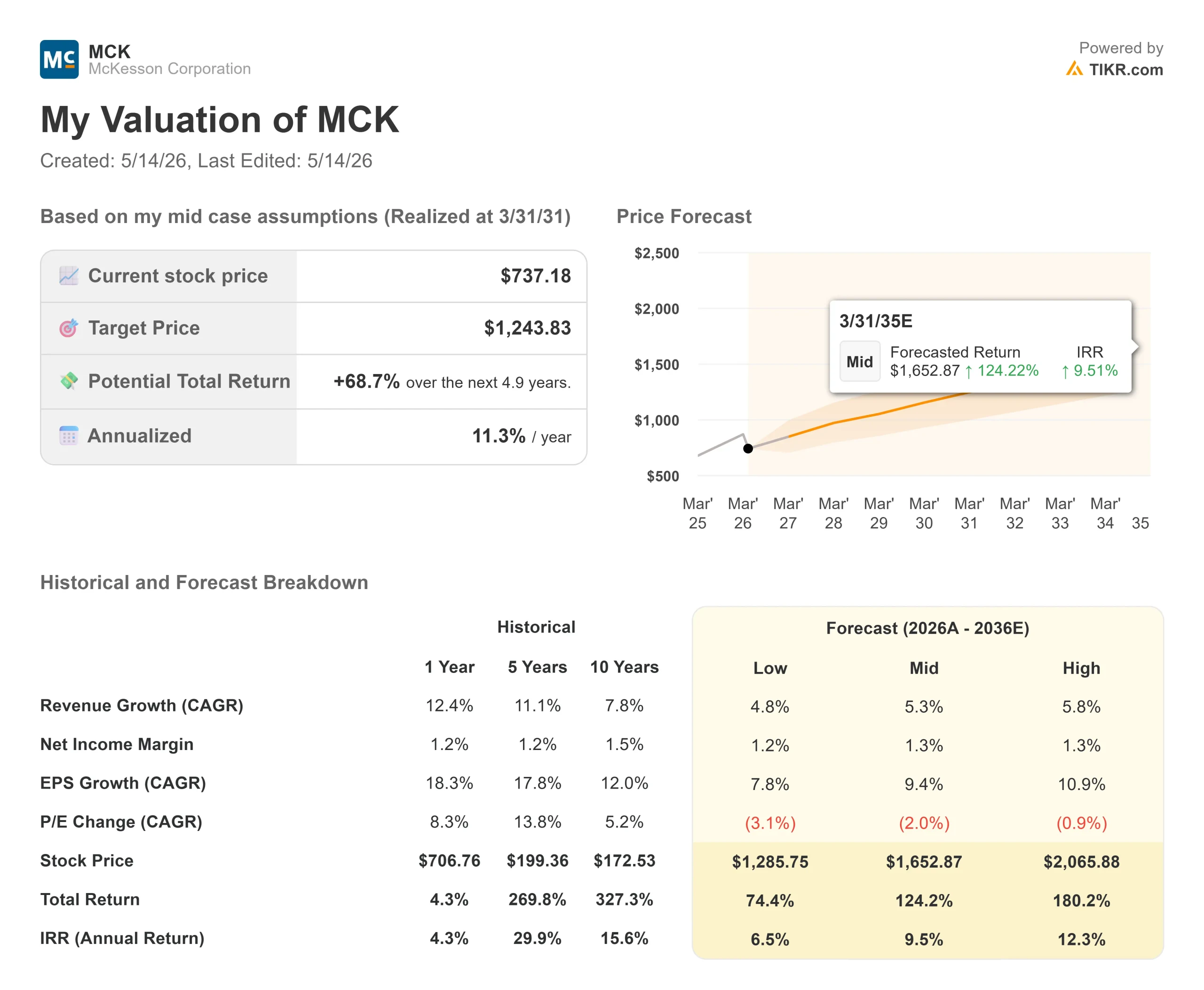

Statistiche chiave per il titolo McKesson

- Prezzo attuale: $737,18

- Prezzo obiettivo (medio): ~$1,244

- Target di mercato: ~$950

- Rendimento totale potenziale: ~69%

- TIR annualizzato: ~11% / anno

- Reazione agli utili: -2,47% (7 maggio 2026)

- Drawdown massimo: 27,17% il 5/11/26

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

McKesson Corporation (MCK) ha perso il 26% rispetto al suo massimo di 52 settimane di $999,00 e il caso dell'orso è in corso da mesi. I volumi dei farmaci GLP-1 stanno rallentando. I prezzi dei farmaci di marca sono in calo. Il 7 maggio, un mancato guadagno sembrava confermare tutto questo. Il titolo è sceso del 2,47% nel giorno degli utili, poi è stato trascinato nuovamente al ribasso quando le vendite del settore hanno spinto MCK a scendere di circa il 7% in un'unica seduta, insieme all'analoga società Cencora (COR), che è scesa del 17,2% nello stesso periodo.

Il fatturato di 96,3 miliardi di dollari ha mancato di oltre il 5% le stime degli analisti che prevedevano circa 101,4 miliardi di dollari. Questo titolo è difficile da scrollarsi di dosso in una settimana.

Ma la tesi dell'orso ha un difetto centrale: tratta i ricavi come un'approssimazione degli utili. In McKesson, queste due cifre non si muovono insieme. Il CFO Britt Vitalone ha affrontato direttamente questo problema alla Bank of America Global Healthcare Conference del 12 maggio, e la sua spiegazione è importante.

Perché il mancato guadagno non è stato un mancato profitto

L'ammanco è dipeso da due fattori: il calo dei prezzi di listino dei produttori, noto come WAC (wholesale acquisition cost), sui farmaci di marca, e il rallentamento sequenziale dei volumi di distribuzione di GLP-1 nel quarto trimestre fiscale. Entrambi hanno compresso i ricavi. Nessuno dei due ha danneggiato gli utili.

Vitalone è stato diretto: "Ci viene pagato un valore equo su base fissa per i servizi che forniamo per conto dei produttori e dei loro prodotti. Quindi, se c'è una variazione del WAC o del prezzo di listino, per noi non c'è alcun impatto".

I numeri lo confermano. Nel quarto trimestre, il segmento farmaceutico nordamericano ha effettivamente ampliato i margini di profitto operativo rettificati di 9 punti base, anche se il calo del WAC ha colpito la linea superiore. Tre dei quattro segmenti hanno registrato una crescita a due cifre dell'utile operativo rettificato nel trimestre.

La storia del GLP-1 è simile. McKesson ha distribuito circa 53 miliardi di dollari in farmaci GLP-1 nell'anno fiscale 2026, con una crescita di oltre il 25% per l'intero anno. Nel quarto trimestre la crescita ha subito un rallentamento sequenziale, attestandosi al di sopra del 20%, e Vitalone lo ha riconosciuto. Ma ha anche osservato che le formulazioni orali di GLP-1 si stanno ora presentando come un'aggiunta ai volumi totali di prescrizione, non come sostituti degli iniettabili, il che espande il mercato indirizzabile.

Il quadro degli utili per l'intero anno è stato solido. L'utile operativo rettificato è cresciuto del 15% e l'EPS rettificato è aumentato del 18%, raggiungendo 39,11 dollari nell'anno fiscale 2026. Il solo segmento Oncologia e Multispecialità ha registrato un utile operativo di 1.149 milioni di dollari, rispetto ai 767 milioni dell'anno precedente, con un incremento di circa il 50% grazie alle acquisizioni di piattaforme nell'oncologia comunitaria e nell'oculistica. La guidance per l'anno fiscale 2027 prevede un EPS rettificato di 43,80-44,60 dollari, un ulteriore aumento del 12-14%, con ciascun segmento principale che si colloca nella parte alta degli obiettivi a lungo termine di McKesson.

Vedere le stime storiche e previsionali per le azioni McKesson (è gratis!) >>>.

La rimodulazione che il mercato sta sottovalutando

Al di là dei guadagni, McKesson sta attuando una trasformazione del portafoglio che non è presente nel prezzo attuale.

Il 20 aprile McKesson ha annunciato un accordo definitivo con Apollo Funds per un investimento di 1,25 miliardi di dollari nella sua attività Medical-Surgical Solutions (MMS), acquisendo circa una quota di minoranza del 13% a una valutazione implicita di circa 13 miliardi di dollari. McKesson mantiene il controllo operativo e la proprietà di maggioranza. L'accordo è un precursore della prevista IPO di MMS, prevista per la seconda metà del 2027.

Vitalone ha illustrato le basi alla conferenza di BofA: MMS è giuridicamente e operativamente separata, dispone di bilanci certificati e ha ora una linea di credito revolving indipendente e un Term Loan A. L'esperienza di Apollo con le complesse operazioni di carve-out si aggiunge al consiglio di amministrazione. L'incertezza sulla valutazione che ha gravato su MMS nell'ultimo anno ha un'ancora pubblica.

Ciò che rimane dopo la separazione è una McKesson focalizzata su tre piattaforme: Distribuzione farmaceutica nordamericana, Oncologia e Multispecialità e Soluzioni tecnologiche di prescrizione (RxTS). Il segmento RxTS è spesso sottovalutato. Circa il 55% dei ricavi proviene dalla logistica di terzi, un'attività simile alla distribuzione che contribuisce per meno del 5% all'utile operativo del segmento. Il resto delle autorizzazioni preventive, delle soluzioni di accessibilità e degli strumenti di conversione dei dinieghi sono basati sulla tecnologia, hanno margini più elevati e sono direttamente legati alla crescita delle specialità farmaceutiche. McKesson ha aggiunto più di 40 nuovi programmi alla sua piattaforma RxTS solo nell'anno fiscale 2026.

Sul fronte dei costi, Vitalone ha indicato 293 punti base di leva operativa derivanti dall'automazione e dall'IA: strumenti di pianificazione della domanda, ambient scribe nelle pratiche oncologiche e chatbot che sostituiscono i flussi di lavoro manuali dei call center. L'ha definito "early inning".

La paura è razionale?

Tre sono le preoccupazioni che guidano il crollo. Ognuno di essi ha una risposta diretta.

La decelerazione del GLP-1 è reale ma sopravvalutata come rischio. Il rallentamento della crescita da oltre il 25% a oltre il 20% su una base di distribuzione annua di 53 miliardi di dollari non è uno sviluppo che possa rompere la tesi. Le formulazioni orali di GLP-1 stanno espandendo il mercato, non lo stanno soppiantando.

Il calo dei prezzi dei farmaci di marca come STELARA ha danneggiato i ricavi, ma non i profitti. Il modello fee-for-service di McKesson mantiene la sua economia attraverso le variazioni dei prezzi di listino. E piuttosto che osservare la transizione dei biosimilari in disparte, McKesson sta entrando direttamente in questo mercato attraverso il suo portafoglio North Star private-label, a partire da Stimufend, un biosimilare di Neulasta.

Il rischio di separazione degli MMS è la preoccupazione più legittima. I carve-out sono complessi. Ma l'investimento di Apollo risolve l'incertezza della valutazione principale, immette 1,25 miliardi di dollari di capitale e aggiunge un partner con un'esperienza specifica in materia di carve-out. Il rischio di esecuzione è significativamente più basso rispetto a prima del 20 aprile.

Cosa mostrano i multipli: MCK ora tratta a 12,61x NTM EV/EBITDA e 16,65x NTM P/E. Sei settimane fa, alla chiusura del trimestre del 31 marzo, questi stessi multipli erano rispettivamente pari a 15,20x e 19,87x. Questo tipo di compressione, a fronte di un'attività che prevede ancora una crescita dell'EPS a due cifre, è ciò che crea un'autentica opportunità di valutazione.

Il mercato non ha abbandonato il titolo. Su 17 analisti monitorati da TIKR, 11 valutano MCK come Buy, 4 Outperform e 2 Hold. Zero valutano Underperform o Sell. L'obiettivo di prezzo medio è di 949,73 dollari, il 29% in più del prezzo attuale. JP Morgan ha mantenuto Overweight (sovrappesare) e ha tagliato l'obiettivo a 1.015 dollari dopo gli utili. Deutsche Bank ha ribadito Buy a $875.

Guarda come McKesson si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 737,18 dollari

- Prezzo obiettivo (medio): ~$1,244

- Rendimento totale potenziale: ~69%

- TIR annualizzato: ~11% / anno

Il modello TIKR per il caso medio segue da vicino le stime di consenso e gli obiettivi a lungo termine di McKesson. I due principali fattori di reddito sono la crescita dei volumi di specialità farmaceutiche, l'oncologiae la distribuzione di GLP-1, e l'espansione dei servizi tecnologici RxTS, che insieme rappresentano un CAGR dei ricavi di circa il 5% fino a marzo 2031. Il CAGR dell'EPS è di circa il 9%, sostenuto dalla leva delle spese operative e da un programma di riacquisto di azioni che ha ridotto il numero di azioni di McKesson di oltre il 23% in cinque anni.

Il driver del margine è la leva delle spese operative guidata dall'automazione. L'ipotesi di un margine di reddito netto di circa l'1,3% è coerente con l'intervallo storico di McKesson, compreso tra l'1,2% e l'1,4%, e riflette la struttura a basso margine e ad alto volume della distribuzione farmaceutica.

Il rischio principale è un rallentamento più netto del previsto nella distribuzione del GLP-1, a causa di cambiamenti nella politica di Medicare, di un'adozione più rapida di prodotti diretti al consumatore o di cambiamenti nei prezzi dei produttori che comprimono l'economia del servizio a pagamento.

Conclusione

La tesi si basa su un numero: l'EPS rettificato per l'anno fiscale 2027. McKesson ha indicato un valore compreso tra 43,80 e 44,60 dollari, con un valore intermedio che corrisponde all'incirca a quello che la società si aspettava prima della pubblicazione dei risultati. Se l'azienda si impegna e la costanza dei suoi risultati suggerisce che l'intervallo è raggiungibile, allora 16,65x gli utili a termine sembrano uno sconto per un compounder di qualità che il mercato ha temporaneamente valutato male.

Il primo punto di controllo è la relazione sugli utili del primo trimestre dell'anno fiscale 2027, attualmente prevista per il 5 agosto 2026. Si dovranno osservare due cose: l'EPS rettificato in linea con la guidance e i volumi di distribuzione di GLP-1 che si mantengono al di sopra del 20% di crescita. Se entrambe le cose si mantengono, lo sconto del 26% rispetto ai massimi delle 52 settimane ha un percorso chiaro verso la chiusura. Se il management riduce l'intervallo EPS o i volumi di GLP-1 scendono significativamente al di sotto del 20%, la tesi ribassista acquista credibilità.

La traiettoria degli utili è intatta. Il riassetto strategico è in programma. E 15 analisti su 17 valutano ancora il titolo come Buy o Outperform. La paura potrebbe creare un punto di ingresso.

Conviene investire in McKesson?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate McKesson, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare McKesson insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza McKesson su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!