Principali risultati:

- Duolingo (DUOL) ha registrato nel primo trimestre del 2026 un fatturato di 292 milioni di dollari, in crescita del 27% rispetto all'anno precedente, con un utile netto in aumento del 24% a 43,5 milioni di dollari.

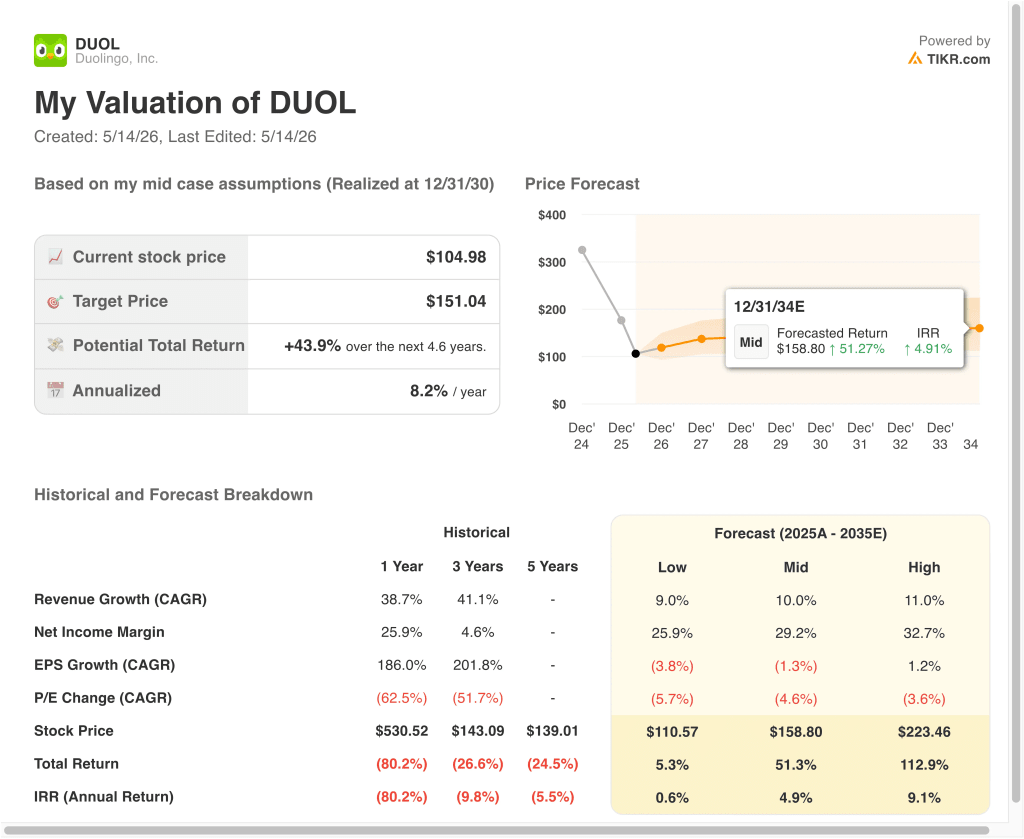

- Il titolo è sceso di circa l'80% dai massimi di 52 settimane di 541 dollari a circa 105 dollari e Argus Research lo ha declassato a "hold" nel marzo 2026.

- In base alle nostre ipotesi di valutazione, il titolo DUOL potrebbe ragionevolmente raggiungere circa 151 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale di circa il 44% dal prezzo odierno di 105 dollari, con un rendimento annualizzato dell'8,2% nei prossimi 4,6 anni.

Cosa è successo?

Duolingo, Inc. (DUOL) è l'applicazione per l'apprendimento delle lingue più scaricata al mondo, che offre lezioni gamificate in oltre 40 lingue attraverso un modello freemium. La società ha registrato un fatturato di 292 milioni di dollari nel primo trimestre del 2026, in crescita del 27% rispetto all'anno precedente, e un utile netto di 43,5 milioni di dollari, in crescita del 24%. Ma il titolo è sceso di circa l'80% dal suo massimo di 52 settimane di 541 dollari a circa 105 dollari a metà maggio 2026.

Il modello freemium di Duolingo significa che la maggior parte degli utenti accede all'applicazione senza alcun costo. Un piccolo segmento a pagamento si abbona a Duolingo Plus per avere un'esperienza senza pubblicità e funzioni avanzate, mentre un livello premium chiamato Duolingo Max offre una pratica di conversazione potenziata dall'intelligenza artificiale. La crescita dei ricavi dipende quindi direttamente dalla conversione degli utenti gratuiti in abbonati paganti e dall'espansione della base a pagamento nel tempo.

Argus Research ha declassato il titolo a "hold" nel marzo 2026, riflettendo la preoccupazione per il rallentamento della crescita. L'attuale obiettivo di prezzo di consenso di 104 dollari si colloca appena al di sotto del prezzo attuale di 105 dollari, il che suggerisce che la maggior parte degli analisti ritiene che il titolo sia valutato in modo approssimativamente equo a questo livello. Tuttavia, la società detiene una liquidità netta di circa 1,16 miliardi di dollari, garantendo una forte stabilità finanziaria senza alcun onere di debito.

Il livello Duolingo Max, dotato di intelligenza artificiale, rappresenta la prossima frontiera di crescita, ma l'adozione e la monetizzazione delle funzioni di intelligenza artificiale sono ancora in fase iniziale. Il margine lordo LTM del 72,7% e il margine EBIT del 14,8% dimostrano che l'azienda è redditizia e solida dal punto di vista operativo.

Tuttavia, il CAGR a due anni dell'EPS è negativo, in quanto riflette il freno a breve termine degli elevati investimenti per lo sviluppo dell'IA. Il CAGR a due anni del 15,1% è solido ma non più eccezionale rispetto ai multipli superiori che il titolo aveva un tempo.

Ecco perché il titolo Duolingo potrebbe offrire modesti rendimenti a breve termine da questo livello, ma gli investitori a lungo termine dovrebbero valutare con attenzione il limitato rialzo implicito nel modello esteso.

Cosa dice il modello per le azioni DUOL

Abbiamo analizzato il potenziale di rialzo del titolo Duolingo sulla base della sua leadership globale nella piattaforma di apprendimento delle lingue, della crescita delle funzionalità dei prodotti basati sull'intelligenza artificiale e del miglioramento della redditività grazie alla scalabilità del suo modello di monetizzazione freemium nel tempo.

Sulla base delle stime di una crescita annua dei ricavi del 14,1%, di margini operativi del 10,7% e di un multiplo P/E normalizzato di 15,4x, il modello prevede che il titolo Duolingo possa salire da 105 a circa 142 dollari per azione.

Si tratterebbe di un rendimento totale del 35%, o di un rendimento annualizzato del 12% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco quali abbiamo utilizzato per le azioni DUOL:

1. Crescita dei ricavi: 14,1%

Il CAGR dei ricavi di Duolingo a un anno è stato del 38,7% e a tre anni del 41,1%. Ma l'azienda sta ora segnalando una traiettoria di crescita più moderata, scegliendo di dare priorità al coinvolgimento degli utenti rispetto alla monetizzazione a breve termine. I ricavi del primo trimestre 2026 sono cresciuti del 27% rispetto all'anno precedente, una crescita sana ma inferiore al ritmo storico dell'azienda.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione di crescita dei ricavi del 14,1%, che riflette una traiettoria realistica per il futuro, dato che la base di utenti di Duolingo matura e l'azienda deve affrontare confronti più difficili anno su anno.

Questo tasso si allinea anche al CAGR biennale del 15,1%, suggerendo che l'ipotesi del 14,1% è coerente con le più ampie aspettative degli analisti per l'azienda.

2. Margini operativi: 10.7%

Il margine EBIT di Duolingo nel periodo di riferimento è stato di circa l'8,4%, a testimonianza di un'attività proficua ma caratterizzata da un forte investimento. Il margine lordo del 72,7% fornisce una base solida per un futuro miglioramento dei margini grazie all'aumento della leva operativa. Ma l'azienda sta spendendo molto per lo sviluppo di funzionalità AI e per l'acquisizione di utenti.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo del 10,7%, che riflette un modesto miglioramento man mano che gli investimenti nell'IA generano una monetizzazione di maggior valore e l'azienda ottiene una maggiore leva sulla sua base di costi fissi.

Questo livello di miglioramento dei margini sembra raggiungibile nei prossimi anni senza richiedere cambiamenti aggressivi nella monetizzazione che potrebbero rischiare di danneggiare il coinvolgimento degli utenti.

3. Multiplo P/E di uscita: 15,4x

Duolingo viene attualmente scambiato a un P/E NTM di circa 15,4 volte, nettamente inferiore al suo intervallo storico compreso tra 36 e 87 volte. Questa compressione del multiplo riflette la forte decelerazione delle aspettative di crescita e la più ampia correzione delle valutazioni del settore consumer tech. L'obiettivo di consenso di 104 dollari suggerisce che gli analisti non prevedono una ripresa significativa nel breve termine.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo di uscita di 15,4x, riconoscendo che questo P/E sostanzialmente compresso potrebbe rappresentare un valore equo se la crescita rimane contenuta, ma potrebbe anche rappresentare uno sconto significativo se la monetizzazione dei prodotti AI dell'azienda dovesse riaccelerare significativamente.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni DUOL fino al 2034 mostrano risultati diversi in base alla crescita degli abbonati, alla monetizzazione dei prodotti AI e alla domanda globale di apprendimento delle lingue (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la crescita degli abbonati si arresta e gli investimenti nell'intelligenza artificiale non riescono a generare una monetizzazione significativa dei ricavi → rendimento annuo dello 0,6%.

- Caso medio: la crescita costante degli abbonati e il moderato contributo dei prodotti di intelligenza artificiale sostengono un graduale miglioramento dei ricavi e degli utili → 4,9% di rendimenti annuali

- Caso alto: Le funzionalità basate sull'intelligenza artificiale si monetizzano con successo e accelerano la crescita dei ricavi e l'espansione dei margini → 9,1% di rendimenti annuali

In prospettiva, il titolo Duolingo si trova di fronte a una situazione complessa, poiché il modello a breve termine prevede rendimenti interessanti di circa il 12% all'anno, ma il modello di scenario a lungo termine implica un rialzo molto limitato fino al 2034.

Il calo dell'80% del titolo rispetto al suo picco ha creato un punto di ingresso molto più ragionevole nel breve termine. Tuttavia, gli investitori dovrebbero verificare con attenzione se le caratteristiche dell'intelligenza artificiale dell'azienda sono in grado di riaccendere la crescita al di sopra dell'attuale traiettoria del 14-15%, poiché questa è la variabile che più separa il caso medio dal caso alto in questo modello.

Scopri cosa pensano gli analisti del titolo DUOL in questo momento (gratis con TIKR) >>>

Conviene investire in Duolingo?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a DUOL, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire DUOLinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!