Statistiche principali

- Prezzo attuale: $102 (13 maggio 2026)

- Fatturato Q3 FY2026: 15,8 miliardi di dollari, in crescita del 12% su base annua

- EPS non-GAAP del terzo trimestre del 2026: 1,06 dollari, in crescita del 10% rispetto all'anno precedente

- Utile netto non-GAAP del terzo trimestre del 2026: 4,2 miliardi di dollari, in crescita del 10% rispetto all'anno precedente

- Ricavi previsti per l'esercizio 2026: 62,8 miliardi di dollari - 63 miliardi di dollari

- EPS non-GAAP FY2026: da $4,27 a $4,29

- Ricavi Q4 FY2026: $16,7B - $16,9B

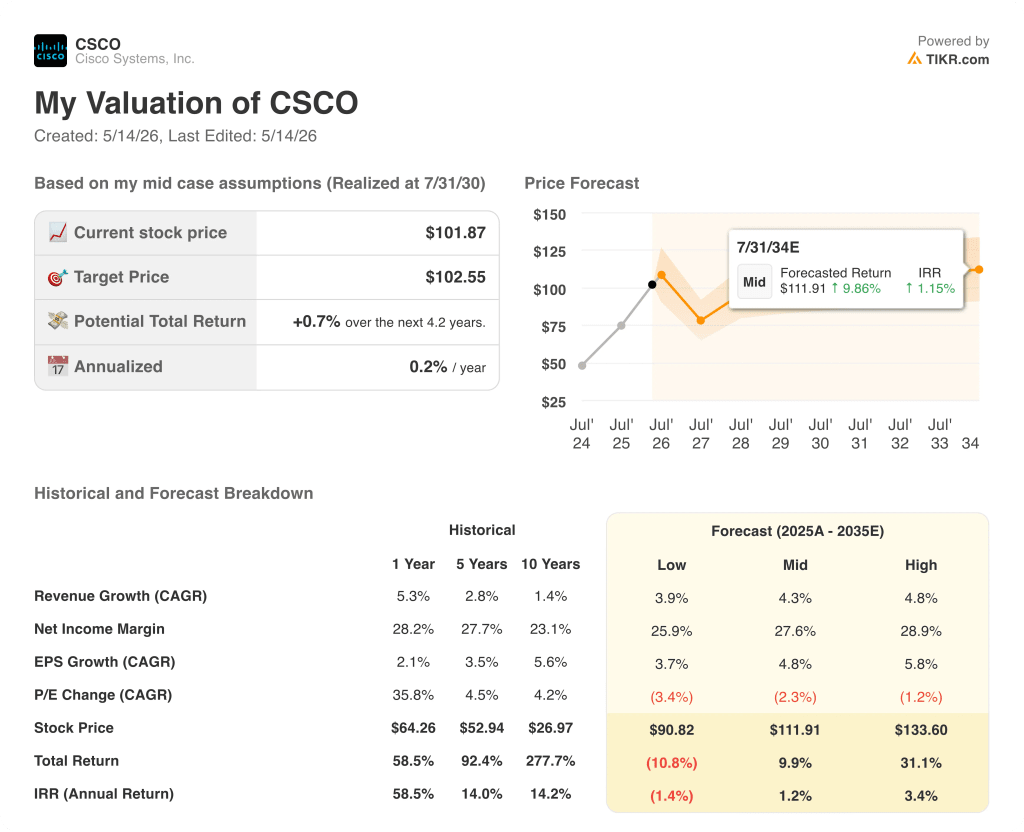

- Obiettivo di prezzo del modello TIKR (medio): $112

- Rialzo implicito: ~10%

Il titolo Cisco registra un fatturato record grazie al triplo degli ordini di infrastrutture AI

Cisco Systems(CSCO) ha registrato nel terzo trimestre dell'anno fiscale 2026 un fatturato record di 15,8 miliardi di dollari, in crescita del 12% rispetto all'anno precedente, e un EPS non-GAAP di 1,06 dollari, in aumento del 10%, entrambi al di sopra della fascia alta della guidance.

I ricavi dei prodotti, pari a 12,1 miliardi di dollari, sono cresciuti del 17%, trainati dal networking, che ha accelerato la crescita del 25% grazie all'espansione dell'infrastruttura AI e alla domanda di aggiornamento dei campus.

Gli ordini totali di prodotti sono aumentati del 35% rispetto all'anno precedente, con una crescita a tre cifre per gli hyperscaler e del 19% per i non hyperscaler.

Gli ordini di infrastrutture AI da parte degli hyperscaler hanno raggiunto 1,9 miliardi di dollari nel terzo trimestre, rispetto ai 600 milioni di dollari dell'anno precedente, con 5 dei principali hyperscaler che hanno registrato una crescita a tre cifre, secondo quanto dichiarato da Chuck Robbins, Presidente e CEO, durante la telefonata sugli utili del terzo trimestre dell'anno fiscale 2016.

Gli ordini di infrastrutture hyperscaler AI per l'anno in corso sono stati pari a 5,3 miliardi di dollari, superando le precedenti previsioni di Cisco per l'intero anno, pari a 5 miliardi di dollari, e l'azienda prevede ora circa 9 miliardi di dollari di ordini totali di hyperscaler AI per l'anno fiscale 2026, pari a circa 4,5 volte il totale dell'anno fiscale 2025, secondo quanto dichiarato da Robbins durante la conferenza stampa sugli utili del terzo trimestre.

Secondo Robbins, inoltre, Cisco prevede di riconoscere circa 4 miliardi di dollari di ricavi da infrastrutture di IA dagli hyperscaler nell'anno fiscale 2026.

Secondo Robbins, Acacia, la divisione di Cisco che si occupa di ottica coerente e collegabile, ha registrato il suo trimestre più forte con oltre 1 miliardo di dollari di ordini nel terzo trimestre ed è in grado di crescere di oltre il 200% rispetto all'anno precedente nell'anno fiscale 2026.

Il networking universitario ha stabilito un record trimestrale di ordini, con una crescita di oltre il 25% rispetto all'anno precedente, con ordini wireless in aumento di oltre il 40% e WiFi 7 che rappresenta la metà del mix wireless.

La sicurezza, escluso Splunk, ha registrato una crescita degli ordini a due cifre, anche se il fatturato è rimasto invariato a causa del calo dei prodotti tradizionali che ha compensato la crescita del nuovo portafoglio. L'attività di Splunk ha proseguito la transizione verso il cloud, creando un freno ai ricavi a breve termine che, secondo le previsioni del management, persisterà nel quarto trimestre.

Il margine lordo non-GAAP si è attestato al 66%, con un calo di circa 3 punti percentuali rispetto all'anno precedente; il calo del margine lordo dei prodotti è stato determinato principalmente da un mix sfavorevole dovuto all'accelerazione delle spedizioni di hardware e all'aumento dei costi della memoria, parzialmente compensato dai programmi di produttività, secondo quanto dichiarato dal CFO Mark Patterson durante la telefonata per gli utili del terzo trimestre.

Le previsioni di fatturato per il quarto trimestre dell'anno fiscale 2026 sono state fissate a 16,7 miliardi di dollari e 16,9 miliardi di dollari, pari a una crescita di circa il 14% rispetto all'anno precedente, mentre gli EPS non-GAAP sono stati fissati a 1,16-1,18 dollari, con un aumento di oltre il 10% a metà strada.

Per l'intero anno fiscale 2026, Cisco ha alzato le previsioni di fatturato a 62,8 miliardi di dollari e 63 miliardi di dollari e le previsioni di EPS non-GAAP a 4,27-4,29 dollari.

Cisco ha inoltre annunciato un piano di ristrutturazione per riallocare le risorse verso il silicio, l'ottica, la sicurezza e l'intelligenza artificiale, prevedendo oneri ante imposte fino a 1 miliardo di dollari, di cui 450 milioni riconosciuti nel quarto trimestre dell'anno fiscale 26 e il resto nell'anno fiscale 2027.

Nel terzo trimestre la società ha restituito agli azionisti 2,9 miliardi di dollari, di cui 1,7 miliardi in dividendi e 1,3 miliardi in riacquisti, portando il totale dell'anno a oltre 9 miliardi di dollari.

Azioni Cisco Systems: Dati finanziari

Il titolo Cisco Systems offre una storia di leva operativa: i ricavi si stanno riprendendo nettamente da una fase di calo prolungato, mentre la disciplina dei costi sta convertendo la crescita della linea superiore in un reddito operativo in espansione.

Il fatturato ha toccato il fondo a 12,7 miliardi di dollari nel trimestre di aprile 2024, quando la crescita è stata del 13% su base annua, e da allora è salito ogni trimestre, raggiungendo 15,35 miliardi di dollari nel trimestre di gennaio 2026 con una crescita del 9,7% su base annua.

Il margine lordo si è mantenuto tra il 63% e il 66% durante tutta la ripresa, scendendo al 63% nel trimestre di luglio 2025 prima di risalire al 65% nel gennaio 2026.

L'utile operativo è salito bruscamente da un minimo di 2,65 miliardi di dollari nel luglio 2024 a 3,82 miliardi di dollari nel gennaio 2026, con un margine operativo che è passato dal 19% al 25% nello stesso periodo.

La traiettoria del margine operativo sul conto economico è in linea con quanto descritto da Patterson nel corso della telefonata: un'attenzione costante alla promozione della leva operativa, anche se il margine lordo deve far fronte a problemi di mix e di memoria, con un calo delle spese operative dal 34% del fatturato di un anno fa al 32% nel trimestre più recente.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case valuta il titolo Cisco Systems a 112 dollari, il che implica un rialzo del 10% circa rispetto al prezzo attuale di 102 dollari, sulla base di un CAGR dei ricavi del 4,3%, un margine di utile netto del 28% e un CAGR dell'EPS del 4,8% fino al 2035.

Il modello ipotizza una modesta compressione del multiplo P/E di circa il 2,3% annuo, che è l'ipotesi portante: il mid-case non prevede un re-rating strutturale dall'esposizione all'infrastruttura AI, ma solo che gli utili di Cisco crescano costantemente mentre il multiplo si abbassa leggermente.

L'ipotesi di investimento per il titolo Cisco Systems è più forte dopo questa relazione che prima, non perché il divario di valutazione sia ampio ai prezzi attuali, ma perché la traiettoria di crescita degli utili è ora sostanzialmente meglio definita fino all'anno fiscale 2026 e le prime indicazioni sul fatturato dell'iperscaler AI per l'anno fiscale 2027 suggeriscono almeno 6 miliardi di dollari.

La relazione sugli utili è strutturalmente solida, ma la rivalutazione del titolo Cisco Systems dipende dal fatto che la crescita dei ricavi dell'infrastruttura AI sia duratura oltre l'anno fiscale 2026 o si concentri in una finestra di sviluppo degli hyperscaler.

Cosa deve andare bene

- Gli ordini di hyperscaler AI, pari a circa 9 miliardi di dollari nell'anno fiscale 2026 e ad almeno 6 miliardi di dollari nel riconoscimento dei ricavi previsto per l'anno fiscale 2027, devono essere convertiti in registrazioni senza slittamenti o cancellazioni sostanziali.

- I cinque progetti Silicon One vinti su due hyperscaler P200 e un terzo già confermato nel quarto trimestre devono trasformarsi in ordini su larga scala man mano che le implementazioni di nuova generazione aumentano nell'anno fiscale 2012.

- La stabilizzazione del margine lordo a circa il 66%, sostenuta da oltre 20 programmi di riduzione della memoria e dalle conversioni da DDR4 a DDR5, deve mantenersi anche se il mix di hardware cresce e i costi della memoria rimangono elevati.

- Il networking universitario, con un aumento del 25% degli ordini nel terzo trimestre e con ordini wireless a livelli record, deve sostenere la domanda di aggiornamento attraverso un ciclo pluriennale che Robbins ha descritto come ancora agli inizi.

Cosa potrebbe ancora andare storto

- Il calo del margine lordo di 3 punti percentuali rispetto all'anno precedente è dovuto principalmente al mix di prodotti, a causa dell'accelerazione dell'hardware. Se il mix di prodotti dell'infrastruttura AI continuerà a pesare sui margini lordi dei prodotti, la capacità dell'azienda di mantenere margini operativi del 34% richiederà una persistente disciplina OpEx.

- Il fatturato della sicurezza rimane piatto nonostante la crescita a due cifre degli ordini nel portafoglio rinnovato, mentre la transizione di Splunk da on-premise a cloud crea un freno aggiuntivo a breve termine che il management non ha ancora quantificato in termini di fatturato per l'anno fiscale 202027.

- Secondo Patterson, l'accelerazione del 19% degli ordini non relativi agli iperscaler nel terzo trimestre comprendeva una stima di 4-5 punti percentuali di aumenti di prezzo, il che significa che la crescita del volume sottostante era più vicina al 14% e che la sostenibilità di questo tasso nei confronti di comparti più difficili del FY2027 non è stata verificata.

- Un onere di ristrutturazione fino a 1 miliardo di dollari, di cui 450 milioni di dollari nel quarto trimestre del 2026, aggiunge rumore ai risultati GAAP a breve termine e introduce un rischio di esecuzione nella riallocazione delle risorse.

Conviene investire in Cisco Systems, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Cisco Systems, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire le azioni di Cisco Systems insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CSCO su TIKR gratuitamente →