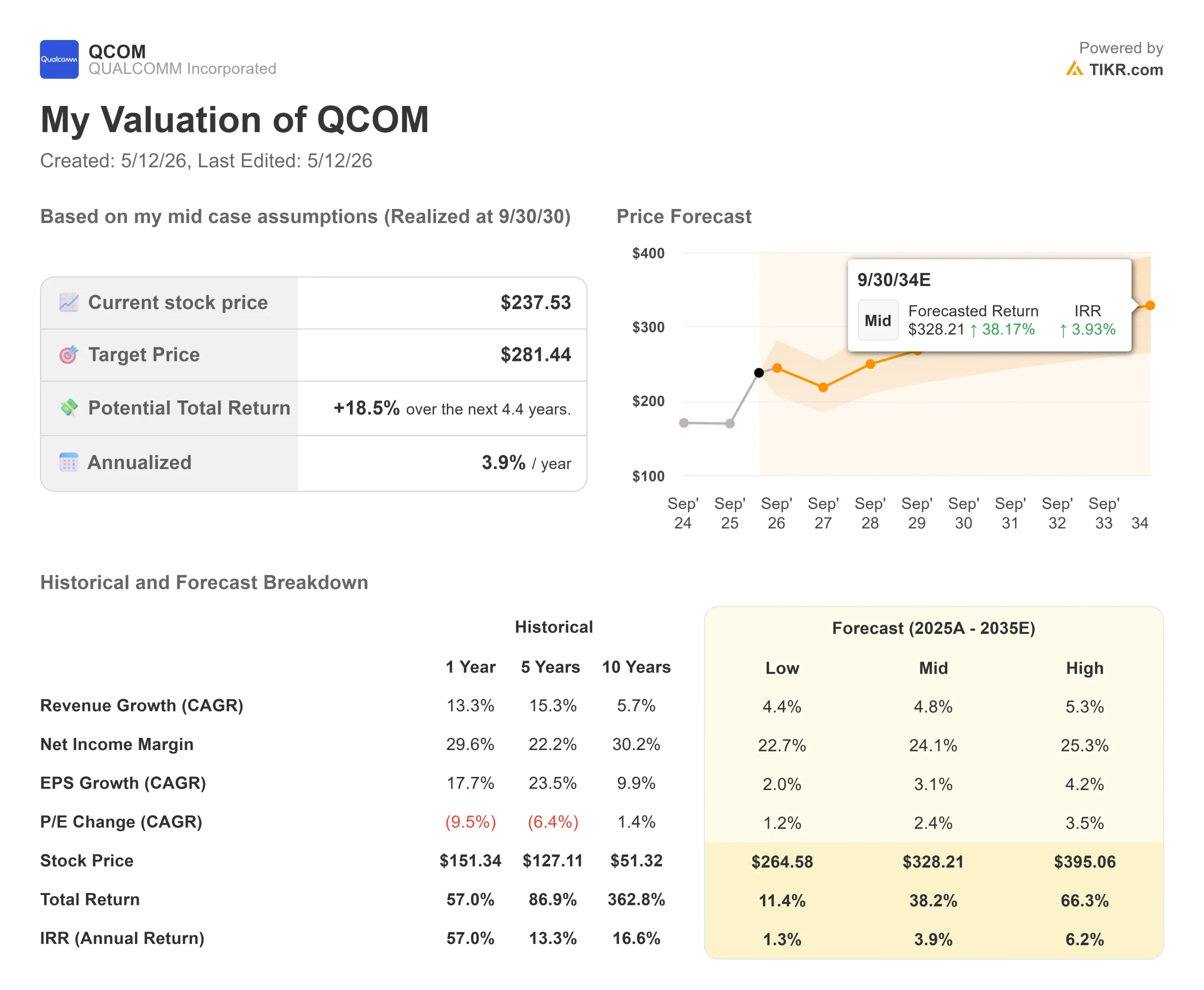

Statistiche chiave per le azioni Qualcomm

- Prezzo attuale: 237,53 dollari

- Prezzo obiettivo (medio): ~$281

- Target di mercato: ~$175 (media di 31 analisti)

- Rendimento totale potenziale: ~19%

- TIR annualizzato: ~4%/anno

- Reazione agli utili: +15.12% (4/29/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

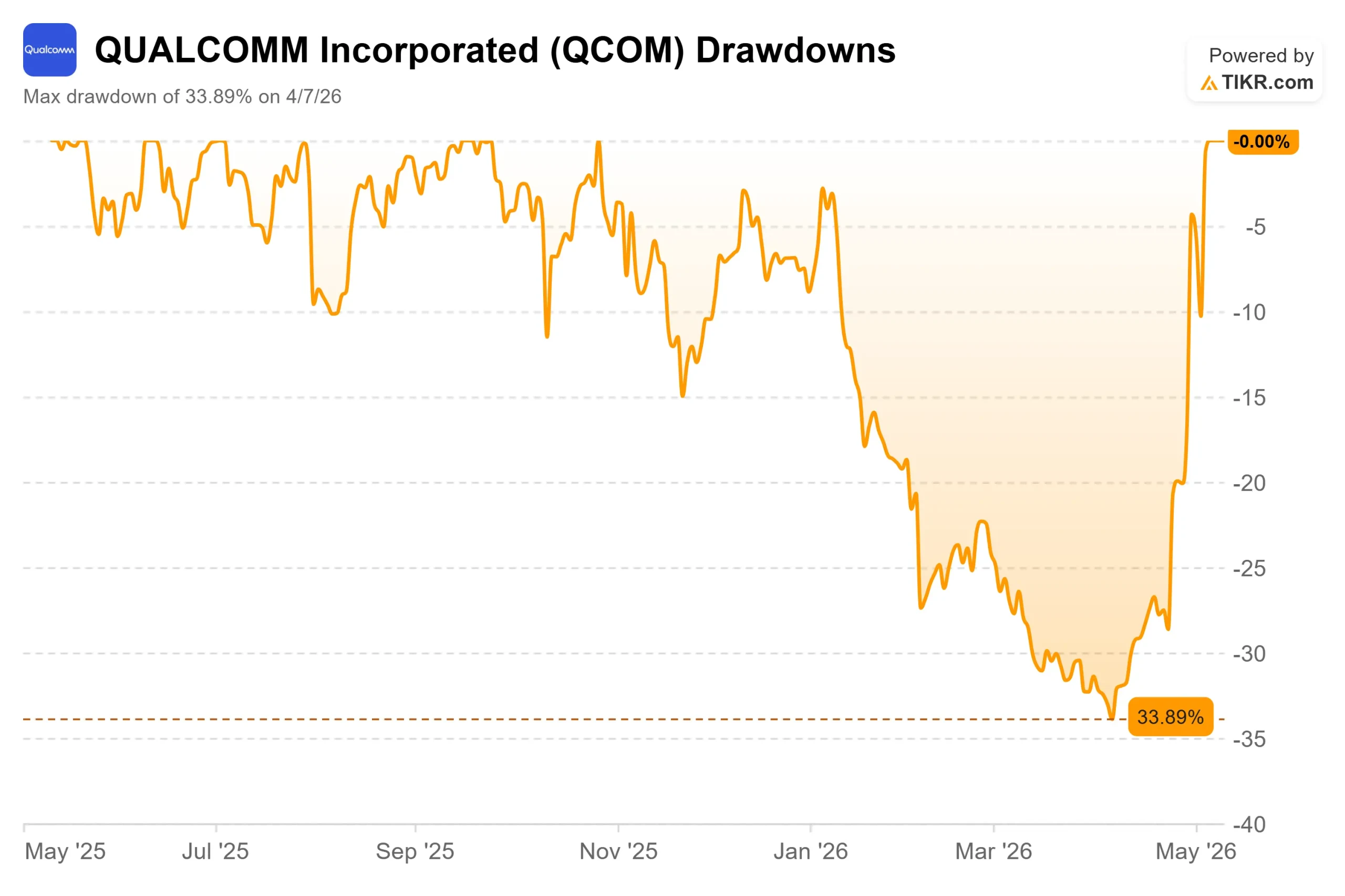

Qualcomm (QCOM) ha fatto qualcosa che non faceva dal giugno 2024: ha stabilito un massimo storico. Nelle cinque sedute consecutive terminate l'11 maggio 2026, QCOM ha registrato un'impennata del 42%, toccando un picco intraday di 247,90 dollari. I tori puntano sulla conferma dell'ingresso nei data center, sulla ripresa del mercato cinese dei telefoni cellulari e sui ricavi record del settore automobilistico come prova che la diversificazione di Qualcomm sta finalmente diventando una realtà finanziaria. I ribassisti puntano su un obiettivo di consenso di circa 175 dollari e sull'incombente vento contrario ai ricavi di Apple, che l'automotive e l'IoT non hanno ancora completamente sostituito. Il mercato sta valutando Qualcomm per un futuro che non è stato quantificato e il 24 giugno, in occasione dell'Investor Day, l'amministratore delegato Cristiano Amon dovrà fornire i numeri che lo confermano.

Tre catalizzatori, dodici giorni

Il rally si è sviluppato in tre ondate distinte.

La prima è arrivata il 27 aprile, quando l'analista Ming-Chi Kuo di TF International Securities ha riferito che Qualcomm stava discutendo di sviluppare processori per smartphone in collaborazione con OpenAI e MediaTek, con l'obiettivo di arrivare alla produzione di massa nel 2028. Nessuna delle tre aziende ha confermato la notizia, ma il report ha ridisegnato il rapporto di Qualcomm con l'ecosistema AI in un momento in cui il titolo è stato sotto pressione per tutto l'anno. Quel giorno le azioni sono balzate fino al 13% nel premarket.

La seconda ondata è arrivata due giorni dopo, nel giorno degli utili. Qualcomm ha riportato un fatturato di 10,6 miliardi di dollari per il secondo trimestre 2026 e un EPS non-GAAP di 2,65 dollari, battendo le stime di 2,56 dollari, secondo i dati Beats and Misses di TIKR. La previsione per il terzo trimestre di 9,2-10 miliardi di dollari è risultata inferiore al consenso e il titolo è inizialmente sceso di circa il 7% dopo l'orario di lavoro. Poi Amon ha rivelato, in diretta durante la telefonata, che Qualcomm avrebbe iniziato a spedire il silicio personalizzato a "un grande hyperscaler" prima della fine del calendario 2026. Il titolo ha invertito la rotta fino a raggiungere un guadagno massimo di circa il 17%.

La terza ondata è arrivata il 5 maggio, quando Stati Uniti e Cina hanno annunciato una pausa tariffaria di 90 giorni. Qualcomm aveva indicato le correzioni delle scorte di telefoni cellulari in Cina come la ragione principale delle sue previsioni poco incoraggianti per il terzo trimestre. L'alleggerimento dei dazi ha rimosso questo ostacolo e QCOM ha guadagnato un altro 11% in una sola sessione, secondo quanto riportato da CoinCentral.

Vedere le stime storiche e previsionali per le azioni Qualcomm (è gratis!) >>>.

Il segmento automobilistico sta già dando i suoi frutti

Prima che la storia dei data center diventi un vero guadagno, il segmento automobilistico dà al caso toro le sue basi concrete.

Nel secondo trimestre fiscale, QCT Automotive ha registrato un fatturato di 1,3 miliardi di dollari, con un aumento del 38% rispetto all'anno precedente e un altro record. Durante la telefonata, Amon ha dichiarato che il segmento ha superato per la prima volta un tasso di esecuzione annualizzato di 5 miliardi di dollari e che Qualcomm prevede di uscire dall'anno fiscale 2026 con un tasso di esecuzione superiore a 6 miliardi di dollari. Il direttore finanziario Akash Palkhiwala ha previsto per il terzo trimestre fiscale una crescita del 50% circa su base annua nel settore automobilistico, un'accelerazione rispetto al ritmo già sostenuto del secondo trimestre.

La crescita è strutturale. La piattaforma Snapdragon Digital Chassis di quarta generazione di Qualcomm integra in un'unica architettura la connettività, la telematica, l'infotainment e gli ADAS (sistemi avanzati di assistenza alla guida, la tecnologia che abilita funzioni come il mantenimento della corsia e la guida automatizzata). La piattaforma di quinta generazione, le cui spedizioni commerciali inizieranno prima della fine dell'anno fiscale, offre ciò che Amon ha descritto come "un throughput della CPU 3 volte superiore" e "prestazioni della NPU 12 volte superiori" rispetto alla generazione precedente. BMW è un partner attivo; Bosch e Wayve sono stati annunciati nel corso del trimestre.

Palkhiwala ha osservato durante la telefonata che i margini del settore automobilistico sono in linea con la media aziendale di Qualcomm, con un livello di software superiore che migliora il profilo nel tempo.

La voce Data Center: Cosa sappiamo

La rivelazione dell'hyperscaler ha guidato il più grande movimento in una singola sessione del rally e rimane la parte più non specificata della storia.

Amon ha confermato nella telefonata che Qualcomm inizierà le spedizioni iniziali di un prodotto di silicio personalizzato a "un grande hyperscaler" nel trimestre di dicembre. Palkhiwala ha confermato che l'impegno sarà "accrescitivo a livello di margine operativo". Amon ha definito l'impegno "multigenerazionale", ma non ha voluto fare il nome del cliente o del prodotto, affermando che i dettagli verranno forniti all'Investor Day del 24 giugno.

Amon ha illustrato le quattro risorse che Qualcomm apporta al data center: una CPU costruita per carichi di lavoro agenziali, un acceleratore di inferenza AI dedicato, una IP di connettività derivante dall'acquisizione di Alphawave (un'azienda di licenze di IP per chip focalizzata sulla connettività dati ad alta velocità) e capacità di progettazione di ASIC (application-specific integrated circuit, ovvero un chip progettato per le esigenze specifiche di un cliente piuttosto che venduto in generale) personalizzati. La sua risposta a Samik Chatterjee, analista di JPMorgan, ha descritto l'evoluzione del data center verso un'architettura disaggregata in cui le prestazioni della CPU, e non il throughput della GPU, diventano il fattore critico di differenziazione per i carichi di lavoro agenziali. Questo quadro posiziona la CPU Oryon di Qualcomm come risorsa centrale del data center.

Il rischio è che tutto questo non abbia ancora generato ricavi. UBS, che ha mantenuto un rating neutrale pur alzando il suo obiettivo di prezzo dopo i guadagni, ha affermato che il programma per i data center dovrebbe generare circa 10 miliardi di dollari di entrate annuali per giustificare la reazione del mercato alla divulgazione. Si tratta di un ampio divario rispetto alle stime attuali. Il 24 giugno Amon dovrà iniziare a colmarlo.

I venti contrari che non sono ancora scomparsi

Il rally del 42% rende l'ipotesi ribassista più costosa da sbagliare, non meno reale.

Il vento contrario più evidente è Apple. Palkhiwala ha confermato durante la telefonata che Qualcomm detiene una quota del 20% circa nel lancio dell'iPhone previsto per l'autunno, senza alcuna relazione con il prodotto al di là di questo. UBS ha descritto la perdita di attività di Apple come un vento contrario di 4-5 miliardi di dollari di ricavi annui rispetto al calendario 2026. Palkhiwala ha citato modelli di sell-side di "poco più di 2 miliardi di dollari" di ricavi da prodotti Apple QCT per l'anno fiscale 2027 come una stima di pianificazione ragionevole. Secondo UBS, l'automotive e l'IoT aggiungono ciascuno circa 1-1,5 miliardi di dollari all'anno, il che significa che nessuno dei due segmenti colma singolarmente il divario. Il programma dei data center deve contribuire in modo significativo.

Per quanto riguarda i telefoni cinesi, la riduzione delle scorte da parte dei produttori OEM cinesi, e non un crollo della domanda finale, ha fatto sì che le spedizioni di QCT fossero inferiori all'effettivo sell-through dei consumatori nel secondo e terzo trimestre, secondo quanto riferito da Palkhiwala durante la telefonata. Palkhiwala prevede che il calo terminerà nel trimestre di giugno e che i ricavi dei clienti cinesi torneranno a crescere in sequenza nel quarto trimestre. Amon ha aggiunto che l'attività di licensing di Qualcomm offre al management una visibilità diretta sui dati di attivazione dei dispositivi, in modo da poter vedere il divario tra ciò che viene spedito e ciò che i consumatori effettivamente acquistano.

Per quanto riguarda Samsung, Amon è stato diretto: il piano per quest'anno e il prossimo prevede una quota di Qualcomm superiore al 70% nei dispositivi di punta di Samsung, e ha affermato che i requisiti dell'AI agenziale danno a Qualcomm un "orientamento positivo" su tale quota in futuro.

Per quanto riguarda la valutazione, QCOM è ora scambiata a 17,99x NTM EV/EBITDA (valore d'impresa diviso per l'EBITDA a termine, una misura standard di quanto sia costoso un titolo rispetto al suo potere di guadagno), secondo TIKR. Broadcom viene scambiata a 25,24x e NVIDIA a 21,02x sulla stessa base, secondo la pagina dei concorrenti di TIKR. Lo sconto di Qualcomm riflette due realtà: la sua base di ricavi da telefoni cellulari ha un multiplo inferiore rispetto alla pura infrastruttura AI e la sua attività di data center deve ancora produrre ricavi. Se il programma di hyperscaler si sviluppa e il mix di segmenti si modifica, il divario si riduce. Se il 24 giugno il titolo deluderà le aspettative, il suo prezzo sarà molto basso.

Guardate come Qualcomm si comporta nei confronti dei suoi pari in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 237,53 dollari

- Prezzo obiettivo (medio): ~$281

- Rendimento totale potenziale: ~19%

- IRR annualizzato: ~4%/anno

Il modello TIKR di mid-case punta a circa 281 dollari entro il 30 settembre 2030, il che implica un rendimento totale del 19% e un IRR annualizzato del 4% circa rispetto al prezzo odierno di 237,53 dollari. Si tratta di un profilo di rendimento modesto per un titolo che ha appena registrato un rally del 42% in cinque giorni. QCOM è ora valutata per risultati che lo scenario di base del modello non riflette pienamente.

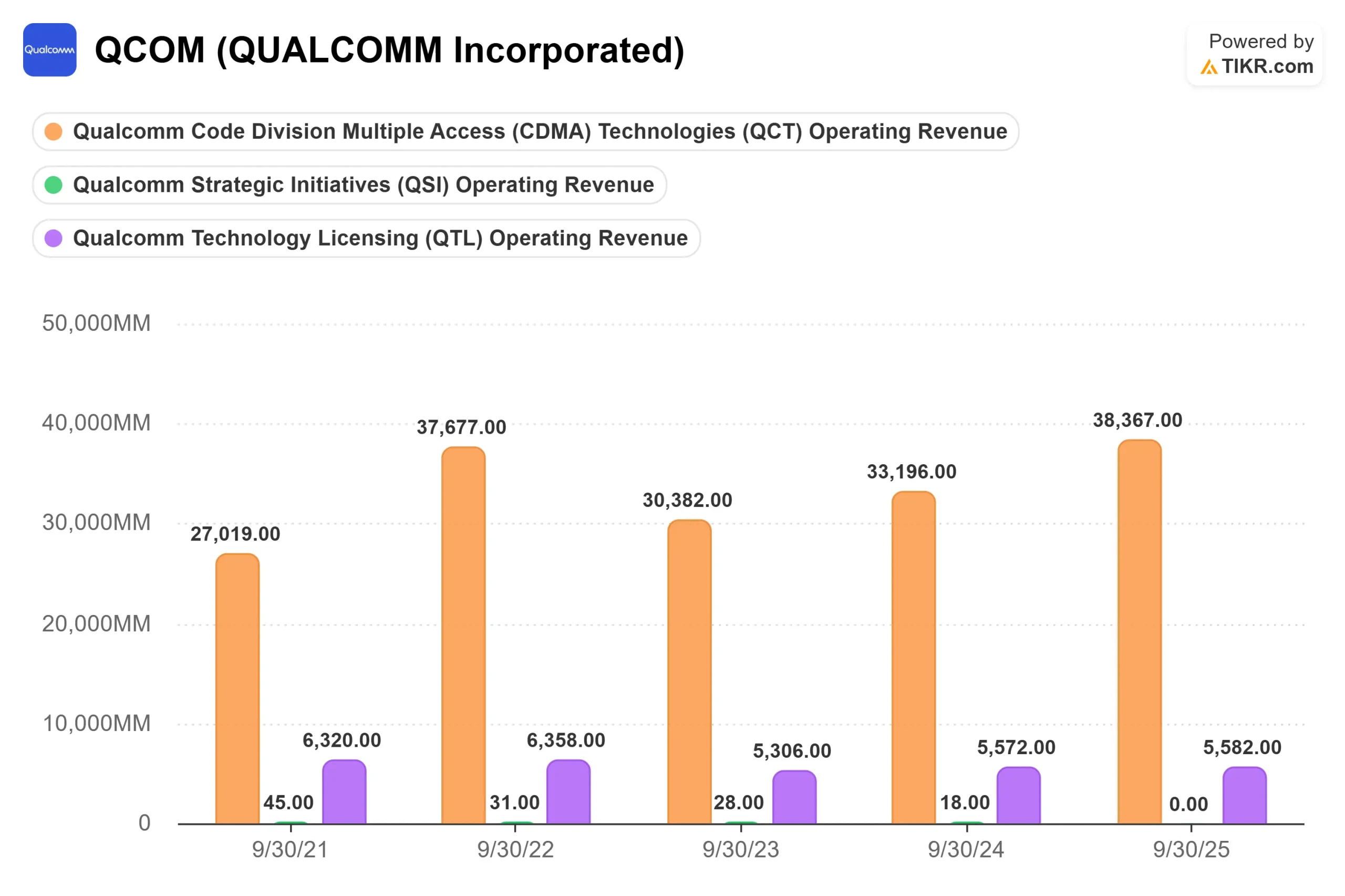

Due fattori di ricavo sostengono il CAGR medio del 5% circa: il compounding del settore automobilistico, grazie alla scalabilità delle piattaforme Qualcomm negli ADAS a più alto contenuto, e il rinnovamento dei dispositivi IoT, guidato dall'AI agenziale su PC, occhiali intelligenti e dispositivi industriali edge. L'ancora del margine è il segmento delle licenze QTL, che ha registrato un margine EBT del 72% nel secondo trimestre e che genera ricavi da royalty dal portafoglio di brevetti wireless di Qualcomm indipendentemente dal ciclo dei chip. Questa base di licenze è ciò che separa Qualcomm da un'azienda di semiconduttori pura e semplice quando la domanda di telefoni cellulari si attenua.

Per contestualizzare l'intervallo del modello, la tabella di previsione estesa mostra un prezzo minimo di circa 265 dollari e un prezzo massimo di circa 395 dollari, entrambi al 30 settembre 2014. L'obiettivo medio di 281 dollari del 30 settembre è il punto di riferimento a breve termine.

Qualcomm ha generato circa 9,6 miliardi di dollari di free cash flow levered LTM, secondo TIKR, e ha restituito 3,7 miliardi di dollari agli azionisti nel solo secondo trimestre attraverso 2,8 miliardi di dollari di buyback e 945 milioni di dollari di dividendi. La società ha inoltre autorizzato un nuovo programma di riacquisto da 20 miliardi di dollari. A 237,53 dollari, il titolo è scambiato a 23,40x il market cap di NTM rispetto al free cash flow, secondo TIKR. Si tratta di un'attività che genera liquidità con una base di licenze durevole, non a buon mercato, ma nemmeno puramente speculativa.

Il modello TIKR non prevede valutazioni multiple. Se il programma di data center si sviluppa e le stime sugli utili aumentano, il titolo potrebbe essere scambiato significativamente al di sopra del valore medio. Se il 24 giugno verrà presentata una tabella di marcia senza la convalida dei clienti, il titolo restituirà una parte dei guadagni della settimana.

Conclusione

Osserviamo l'Investor Day del 24 giugno per conoscere una traiettoria concreta dei ricavi dei data center e per sapere se il management rivelerà ulteriori impegni per l'hyperscaler oltre a quello singolo confermato durante la telefonata di presentazione degli utili. Secondo UBS, il programma dovrebbe raggiungere circa 10 miliardi di dollari di fatturato annuo per giustificare la reazione del mercato. Quanto Qualcomm si avvicinerà a mostrare un percorso credibile verso questa cifra determinerà se QCOM manterrà questi livelli o ritraccerà.

Qualcomm è un franchise di semiconduttori che genera liquidità, con un segmento automobilistico in accelerazione, un ingresso confermato nei data center e un piano di licenze ad alto margine. Ai prezzi attuali, il titolo sta valutando un'esecuzione significativa su tutti e tre i fronti, prima ancora di essere convalidato dai ricavi.

Conviene investire in Qualcomm?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Qualcomm, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Qualcomm insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Qualcomm su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!