Statistiche chiave per le azioni Intel

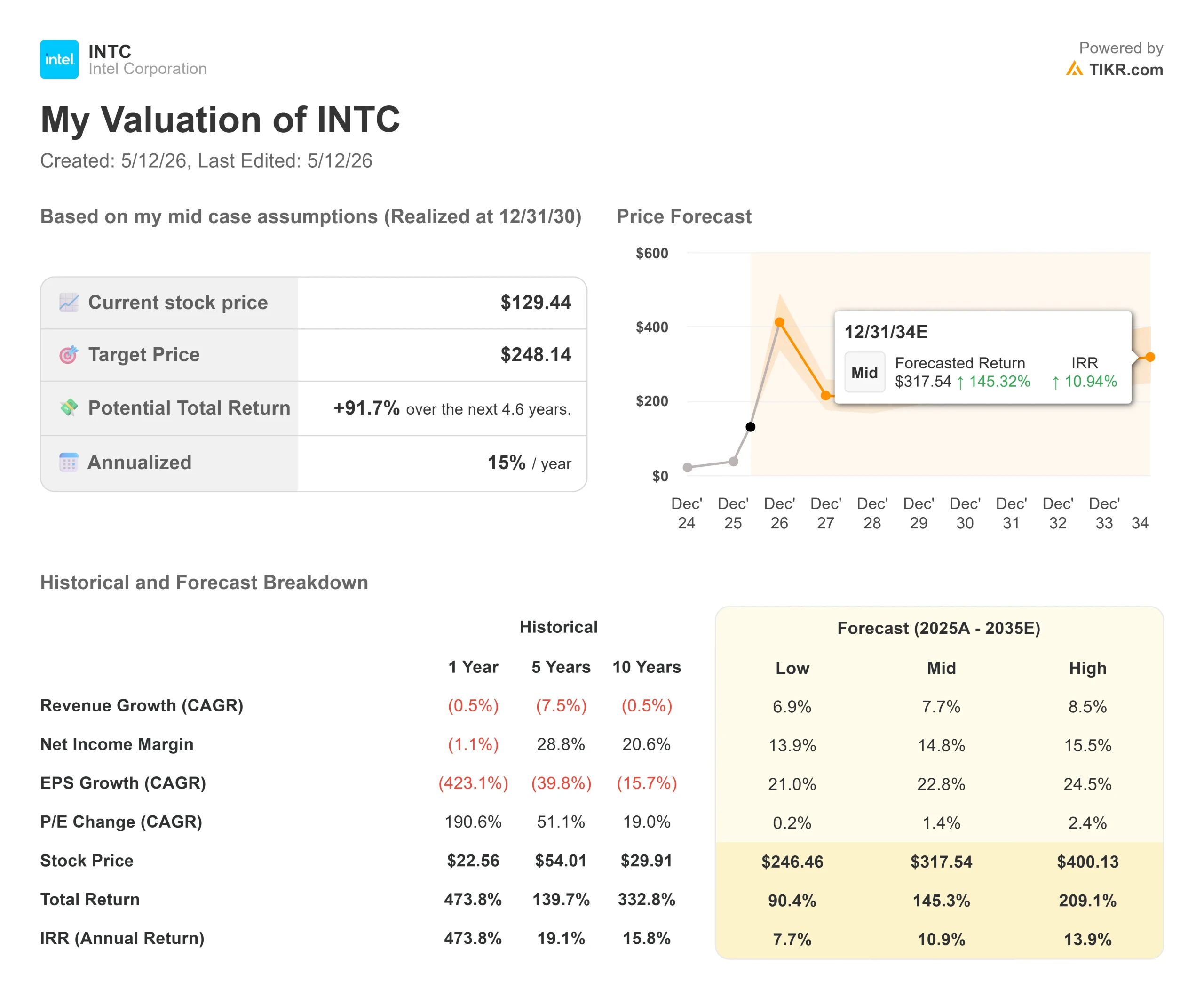

- Prezzo attuale: $129,44

- Prezzo obiettivo (medio): ~$248

- Target di mercato: ~$84

- Rendimento totale potenziale: ~92%

- TIR annualizzato: ~15%/anno

- Reazione degli utili: +23,60% (comunicato il 23/4/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

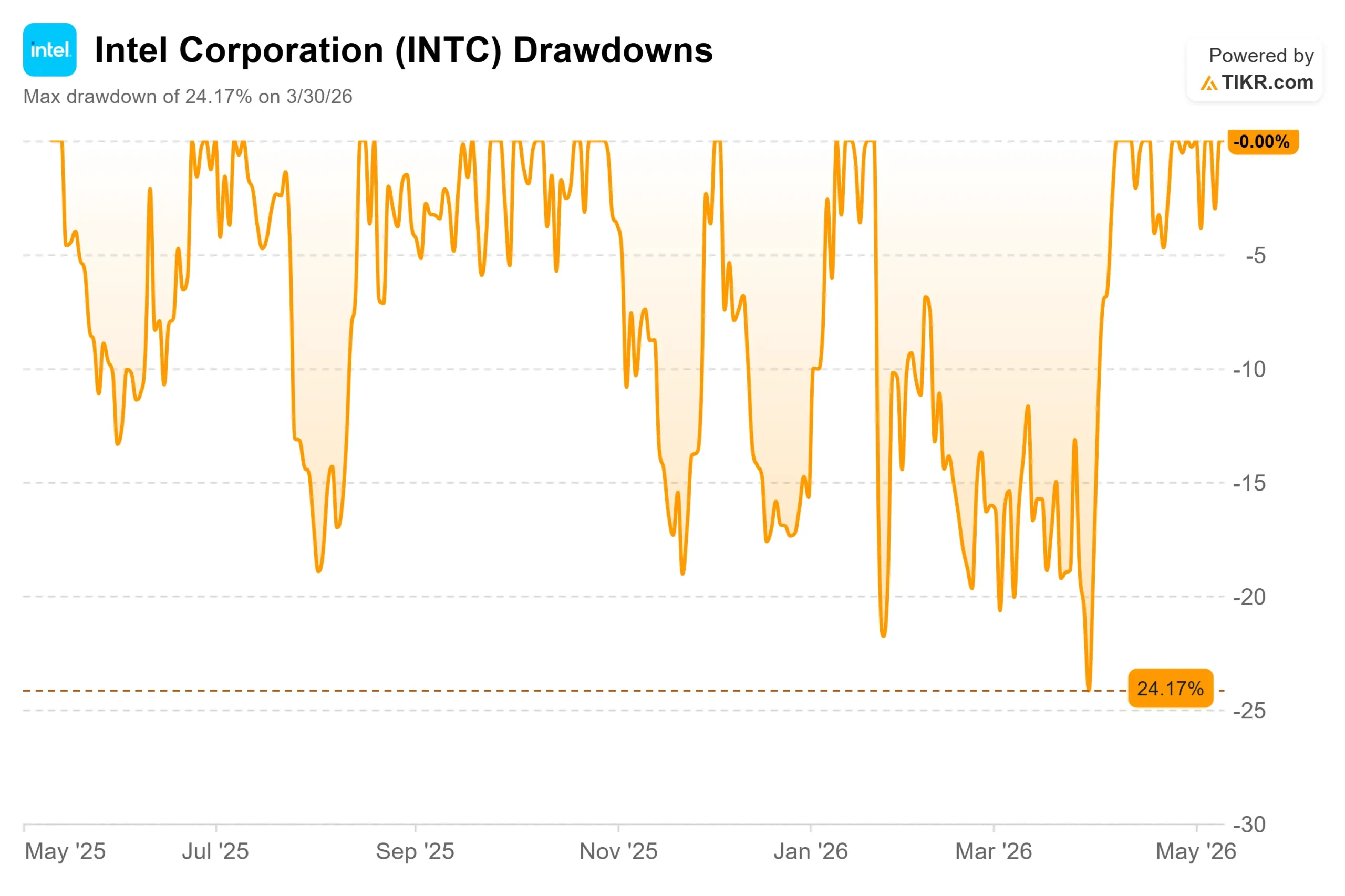

Intel (INTC) ha chiuso a 129,44 dollari l'11 maggio 2026, oltre il 55% al di sopra dell'obiettivo di consenso di Wall Street di circa 84 dollari, secondo TIKR. Il titolo è salito di oltre il 250% su base annua. I tori sostengono che il mercato sta ancora giocando a recuperare terreno nei confronti di un'azienda fondamentalmente diversa. I ribassisti sottolineano che il produttore di chip registra ancora perdite GAAP e un flusso di cassa libero negativo. La questione irrisolta: Intel sta valutando un'attività a tre anni dal suo potenziale di guadagno o il rally ha già consumato quel futuro?

Due eventi delle ultime tre settimane hanno acuito il dibattito. Il 23 aprile Intel ha comunicato i risultati del primo trimestre del 2026, che sono stati superiori di 1,4 miliardi di dollari rispetto al punto medio della propria guidance, secondo quanto dichiarato dal CFO David Zinsner durante la telefonata di presentazione dei risultati, con un EPS non-GAAP di 0,29 dollari a fronte di un consenso di soli 0,01 dollari, secondo TIKR. Il titolo ha registrato un'impennata del 23,60% nella sessione successiva, la migliore performance in un solo giorno dall'ottobre 1987. L'8 maggio, poi, il Wall Street Journal ha riportato che Apple e Intel hanno raggiunto un accordo preliminare per la produzione di chip per i dispositivi Apple utilizzando il nodo di processo 18A. Le azioni Intel hanno registrato un balzo di quasi il 14% in seguito a questa notizia.

Vedere le stime storiche e previsionali per le azioni Intel (è gratis!) >>>.

Perché l'accordo con Apple cambia la matematica delle fonderie

L'accordo con Apple è preliminare e non confermato da nessuna delle due società. Ma per Intel Foundry la posta in gioco è chiara.

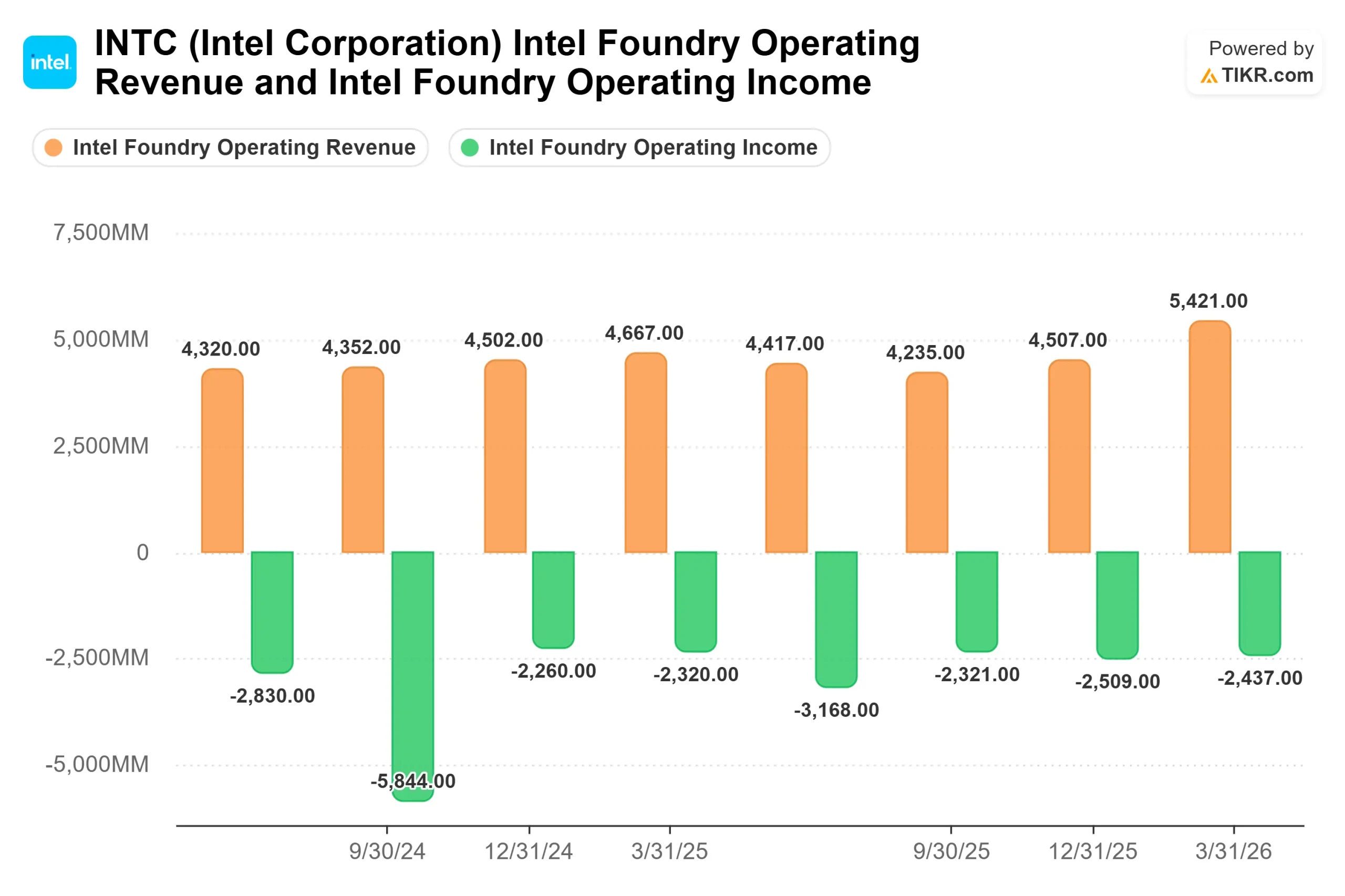

Intel Foundry ha registrato un fatturato di 5,4 miliardi di dollari nel primo trimestre del 2026, con un aumento del 20% su base sequenziale e una perdita operativa di 2,4 miliardi di dollari, secondo quanto dichiarato da Zinsner durante la conferenza stampa sui risultati. Il fatturato esterno dei chip prodotti dalla fonderia per clienti diversi da Intel è stato di soli 174 milioni di dollari nel trimestre. Questo numero è il problema strutturale principale. Quasi tutti gli scenari positivi per Intel Foundry dipendono dall'acquisizione di clienti esterni che assorbano i costi fissi e convalidino gli investimenti. Senza di essi, la fonderia rimane un freno ai margini di profitto per anni.

Apple sarebbe il cliente esterno più significativo che Intel potrebbe ingaggiare. Come ha dichiarato l 'analista di chip Ben Bajarin di Creative Strategies alla CNBC dopo la pubblicazione del WSJ: "Hanno superato il momento difficile e ora possono essere considerati una seconda fonte credibile". Apple attualmente si affida interamente a TSMC, che è sotto pressione per la capacità di Nvidia, AMD e altri clienti AI. Un accordo firmato risolverebbe il più grande problema di credibilità di Intel Foundry con un solo annuncio.

Gli scettici della fonderia non hanno torto a rimanere cauti. Durante la telefonata, Zinsner ha riconosciuto che ci vorranno "molti, molti trimestri" prima che i margini lordi delle fonderie raggiungano la media aziendale. L'aspetto positivo è che i rendimenti del nodo 18A sono superiori agli obiettivi interni e sono pronti a raggiungere gli obiettivi di fine anno entro la metà del 2026, con circa due trimestri di anticipo. Intel 14A, il nodo successivo al 18A, sta superando il 18A in uno stadio di sviluppo comparabile e si prevede che gli impegni di progettazione dei clienti esterni inizieranno nella seconda metà del 2026, secondo Zinsner.

Cosa rivela la telefonata sul ritorno delle CPU

Il CEO Lip-Bu Tan ha dichiarato durante la telefonata del primo trimestre che "la CPU funge ora da livello di orchestrazione e da piano di controllo critico per l'intero stack dell'IA". I dati alla base di questa affermazione: il rapporto CPU/GPU nelle implementazioni dell'IA, che era di circa 1 a 8 negli ambienti di addestramento, si è già ridotto a circa 1 a 4 nei carichi di lavoro di inferenza e si prevede che si avvicini alla parità man mano che l'IA agenziale, in cui i sistemi gestiscono le attività in modo autonomo e coordinano più processi, diventa il modello di carico di lavoro dominante, secondo Tan e Zinsner.

Questo cambiamento è visibile nei numeri di Intel. Le attività combinate di Intel basate sull'intelligenza artificiale hanno rappresentato il 60% del fatturato totale e sono cresciute del 40% rispetto all'anno precedente nel primo trimestre, secondo quanto dichiarato da Zinsner durante la telefonata di presentazione dei risultati. Il segmento DCAI (Data Center and AI) ha generato 5,1 miliardi di dollari nel primo trimestre, con una crescita del 22% rispetto all'anno precedente, secondo quanto dichiarato da Zinsner durante la conferenza stampa. Il settore degli ASIC personalizzati, che si occupa di silicio ottimizzato per specifici carichi di lavoro dei clienti, è quasi raddoppiato rispetto all'anno precedente ed è cresciuto di oltre il 30% su base sequenziale, raggiungendo già un tasso annualizzato superiore a 1 miliardo di dollari, secondo Zinsner. Nel primo trimestre Intel ha inoltre siglato un accordo pluriennale con Google che riguarda le CPU Xeon per l'intelligenza artificiale e i carichi di lavoro di inferenza, strutturato con impegni di volume e di prezzo per tre-cinque anni, secondo Zinsner.

Alla domanda su quanto fatturato Intel stia perdendo a causa dei vincoli di fornitura, Zinsner ha risposto agli analisti che il numero "inizia con una B", ovvero miliardi di dollari di domanda non soddisfatta nel solo primo trimestre. Si tratta di un problema di capacità, non di concorrenza, e la capacità è risolvibile.

I risultati del primo trimestre 2026 di AMD, comunicati il 5 maggio, aggiungono una conferma indipendente. Il management di AMD ha alzato le previsioni sul mercato delle CPU per server durante la sua conferenza stampa, prevedendo che il mercato supererà i 120 miliardi di dollari entro il 2030. I risultati di AMD confermano che il cambiamento della domanda di CPU-in-AI riguarda l'intero settore.

Per quanto riguarda i PC, il CFO Zinsner ha previsto che il mercato totale indirizzabile del settore subirà un calo a due cifre nel 2026, in linea con le proiezioni di International Data Corporation che prevedono un calo dell'11,3% del mercato globale dei PC. Il fatturato del CCG (Client Computing Group) è stato di 7,7 miliardi di dollari nel primo trimestre, con un calo del 6% su base sequenziale. Il management si aspetta che il CCG sia più o meno piatto dal secondo trimestre in poi, una base stabile, non un motore di crescita.

129 dollari sono ragionevoli?

La risposta della Borsa, all'11 maggio, è no. TIKR ha un obiettivo medio di consenso di circa 84 dollari, con una ripartizione degli analisti di 11 Buy, 2 Outperform, 30 Hold, 3 Underperform, 2 Sells e 3 No Opinion.

Gli orsi hanno un vero e proprio caso. Il flusso di cassa libero è stato negativo per 2,54 miliardi di dollari nel primo trimestre del 2026, secondo TIKR, poiché Intel investe pesantemente per colmare il divario di offerta. L'analista di Bank of America Vivek Arya ha un rating underperform e un obiettivo di 56 dollari, valutando il business interno dei chip a 45 dollari e Intel Foundry a 11 dollari in un quadro di somma di parti, secondo TheStreet. La sua preoccupazione principale è che senza un importante cliente esterno di wafer, la fonderia rimane un freno indipendentemente dalle prestazioni della CPU.

I tori sostengono che i modelli di Street sono ancorati ai guadagni storici e non a come appare Intel se il cambio di CPU e la rampa della fonderia danno entrambi risultati. Mark Lipacis, analista di Evercore ISI, ha aggiornato Intel a Outperform con un obiettivo di 111 dollari. HSBC è stata portata a Buy con un obiettivo di 95 dollari. Morgan Stanley ha effettuato un upgrade a Overweight (sovrappesare) con un obiettivo di 73 dollari, prevedendo una crescita del 30% su base annua nel segmento dei data center di Intel nel 2026, secondo TheStreet. Nessuno di questi obiettivi è superiore a 129 dollari. Questa è l'onesta realtà.

Per quanto riguarda i multipli di valutazione, Intel tratta a 33,11x NTM EV/EBITDA secondo TIKR, contro una media di circa 18x nei semiconduttori. AMD è quotata a 45,11x e NVIDIA a 21,02x, sempre secondo TIKR. Il premio di Intel rispetto alla mediana riflette il fatto che il mercato sta valutando una rivalutazione delle fonderie simile a quella di TSMC, che ha ottenuto multipli elevati durante la sua fase di scalata delle fonderie.

Guardate come si comporta Intel rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 129,44 dollari

- Prezzo obiettivo (medio): ~$248

- Rendimento totale potenziale: ~92%

- IRR annualizzato: ~15% / anno

Il modello TIKR di medio periodo ipotizza un CAGR annuo dei ricavi dell'8% circa fino al 31.12.2010. Alla base di questa ipotesi ci sono due fattori di reddito: la continua crescita di DCAI, in quanto le implementazioni di AI agenziali accelerano la domanda di CPU, e la scalata dei ricavi esterni di Intel Foundry dall'attuale base di 174 milioni di dollari trimestrali, grazie alla conversione degli impegni dei clienti 18A e 14A, con Apple come potenziale ancora. Il driver dei margini è l'assorbimento dei costi fissi della fonderia: man mano che i volumi esterni aggiungono ricavi a fronte di una base di costi già utilizzata, i margini di profitto si espandono e l'utile netto recupera verso il livello ipotizzato dal modello, pari al 15%.

Il rischio principale è che l'accordo con Apple non si concluda e che non ci sia un altro importante cliente esterno di wafer a sostituirlo, il che lascerebbe le perdite della fonderia elevate più a lungo di quanto ipotizzato dal modello. Nel caso basso, il modello TIKR punta a circa 246 dollari entro il 31.12.2010. L'ipotesi alta raggiunge circa 400 dollari, supponendo che Apple chiuda, che altri clienti della fonderia si impegnino nel 2027 e che la crescita di DCAI rimanga al di sopra del consenso. A 129,44 dollari, l'obiettivo intermedio di circa 248 dollari implica un rendimento totale del 92% circa nei prossimi 4,6 anni, ovvero circa il 15% annualizzato.

Conclusione

Il parametro da tenere d'occhio nella prossima relazione sugli utili di Intel, prevista per il 24 luglio 2026, è il fatturato esterno di Intel Foundry. Nel primo trimestre sono stati pari a 174 milioni di dollari. Qualsiasi accordo firmato con la fonderia, combinato con un'accelerazione significativa dei ricavi esterni al di sopra di tale livello, conferma che la tesi della fonderia si sta trasformando da progetto a realtà. Se le entrate esterne si fermano e l'accordo con Apple viene negato, il premio rispetto all'obiettivo di circa 84 dollari diventa molto difficile da mantenere a 129 dollari.

"Un anno fa, la conversazione su Intel verteva sulla possibilità di sopravvivere", ha dichiarato l'amministratore delegato Lip-Bu Tan durante la teleconferenza sugli utili del primo trimestre 2026. "Oggi si tratta di capire quanto velocemente possiamo aggiungere capacità produttiva". A 129,44 dollari, gli investitori non stanno pagando per la storia della sopravvivenza. Stanno pagando per la storia della capacità produttiva e scommettono che arrivi nei tempi previsti.

Conviene investire in Intel?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Intel e vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Intel insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Intel su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!