Statistiche chiave per le azioni Dollar General

- Prezzo attuale: $104,63

- Intervallo di 52 settimane: $86,25 - $158,23

- Obiettivo di mercato (medio): ~$146

- Prezzo obiettivo (medio, modello TIKR): ~$176

- Rendimento totale potenziale (medio): ~68%

- IRR annualizzato (Mid): ~12%/anno

- Reazione degli utili (Q4 FY2025, comunicato il 3/12/26): -3.02%

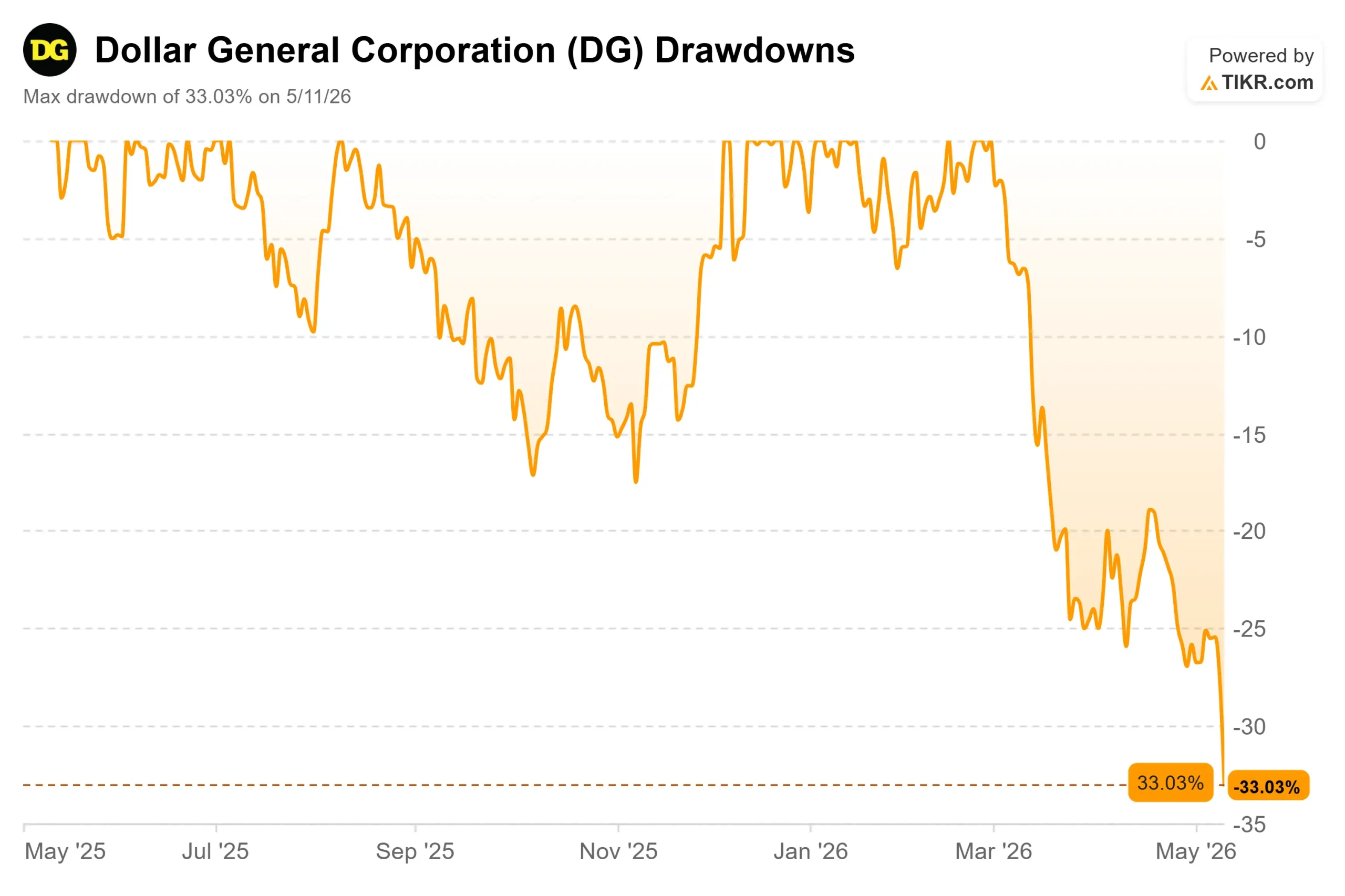

- Drawdown massimo: -33,03% (al 5/11/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Dollar General (DG) è sceso del 7,6% l'11 maggio 2026, spingendo il titolo sotto i 105 dollari e lasciandolo in calo di oltre il 20% da un anno all'altro. Non c'è stata nessuna notizia specifica per l'azienda a guidare il ribasso. Secondo la CNBC, la lettura preliminare di maggio 2026 delle indagini sui consumatori dell' Università del Michigan è stata di 48,2, un nuovo minimo storico nei dati che risalgono al 1952. I prezzi della benzina hanno superato i 4 dollari al gallone a causa del conflitto con l'Iran che ha sconvolto i mercati energetici. Gli investitori hanno venduto l'intero settore della vendita al dettaglio sul timore che un consumatore in difficoltà significhi una spesa più debole ovunque.

I tori sostengono che la logica di Dollar General è esattamente sbagliata. Quando i bilanci si restringono, vince il prezzo di 1 dollaro. Gli orsi ribattono che il nucleo di acquirenti a basso reddito di Dollar General è già così stressato che anche un viaggio in un dollar store viene ridotto. La domanda irrisolta in vista degli utili del primo trimestre dell'anno fiscale 2026, il 2 giugno 2026, è quale forza stia vincendo.

La trascrizione del quarto trimestre dell'anno fiscale 2025 e i dati di TIKR sono entrambi a favore dei tori, più di quanto non lasci intendere il ribasso.

Vedere le stime storiche e prospettiche per le azioni Dollar General (è gratis!) >>>.

Cosa ha mostrato il Q4 e cosa non ha notato il mercato

I risultati del quarto trimestre dell'anno fiscale 2025 di Dollar General, comunicati il 12 marzo 2026, hanno provocato un calo del titolo del 3,02%, nonostante una netta vittoria. Le vendite nette sono cresciute del 5,9% a 10,9 miliardi di dollari. Le vendite negli stessi negozi sono aumentate del 4,3%, il ritmo più sostenuto dall'anno fiscale 2023. L'EPS è stato di 1,93 dollari, battendo le stime medie degli analisti del 17,85%, secondo i dati di TIKR Beats & Misses. Il flusso di cassa operativo per l'intero anno ha raggiunto i 3,6 miliardi di dollari, con un aumento del 21,3%, secondo quanto emerso dalla telefonata sugli utili. Dollar General ha battuto le stime sull'EPS rettificato per cinque trimestri consecutivi.

Il sell-off ha riguardato la guidance. Dollar General ha previsto per l'anno fiscale 2026 un utile per azione compreso tra 7,10 e 7,35 dollari, con venti contrari tra cui un freno di 0,13 dollari dovuto alla scadenza del Work Opportunity Tax Credit (un incentivo federale per l'assunzione di lavoratori con barriere all'occupazione, tra cui veterani e beneficiari di SNAP), una modesta riduzione delle spese generali, amministrative e di vendita e una crescita delle vendite nello stesso punto vendita compresa tra il 2,2% e il 2,7%.

Ciò che gli investitori hanno ignorato è stato lo slancio dei margini sotto questi numeri.

Il margine lordo è aumentato di 107 punti base per l'intero anno fiscale, grazie a una riduzione di 80 punti base delle differenze inventariali (perdite di magazzino dovute a furti e danni). Il direttore finanziario Donny Lau ha dichiarato: "Prevediamo che le differenze inventariali e i danni, insieme, contribuiranno per circa 50 punti base all'espansione del margine lordo incrementale" nei prossimi tre o quattro anni, e ha aggiunto che l'azienda è "in anticipo rispetto ad alcuni degli obiettivi iniziali contemplati nel nostro quadro a lungo termine".

L'amministratore delegato Todd Vasos ha segnalato un secondo livello di margine non ancora incorporato nel quadro di riferimento: "Stiamo costruendo un sistema operativo di intelligenza artificiale per l'impresa, incentrato sulla riorganizzazione dei nostri flussi di lavoro per migliorare la produttività e l'abilitazione".

La DG Media Network (l'attività pubblicitaria di Dollar General, in cui i marchi dei consumatori pagano per raggiungere la sua base di clienti) ha generato circa 170 milioni di dollari nell'anno fiscale 2025. Lau ha descritto chiaramente il volano di crescita: "La consegna è altamente accrescitiva dal punto di vista delle vendite e degli utili. La rete di media è altamente accrescitiva dal punto di vista dei profitti. Quei 170 milioni di dollari sono un limite, non un tetto.

Il crollo macro taglia in entrambi i sensi

Le forze che hanno fatto crollare DG del 7,6% l'11 maggio sono le stesse che storicamente spingono un maggior numero di acquirenti verso i negozi di alimentari.

La lettura preliminare del Consumer Sentiment di 48,2 dell'Università del Michigan per il mese di maggio 2026 è la più bassa mai registrata nella storia del sondaggio, secondo CNN Business. Le aspettative di inflazione su base annua si attestano al 4,5%, con circa un terzo dei consumatori che ha citato spontaneamente i prezzi del gas e circa il 30% le tariffe, secondo il direttore del sondaggio Joanne Hsu. Questo tipo di pressione comprime i bilanci delle famiglie, in particolare nella fascia bassa e media del reddito.

Dollar General sta già cogliendo l'occasione del trade-down. Nel quarto trimestre l'azienda ha aumentato la quota di mercato sia in dollari che in unità nelle vendite di prodotti di consumo, ha guadagnato quote nelle categorie non di consumo per il quarto trimestre consecutivo e ha ampliato la penetrazione in tutte le fasce di reddito delle famiglie. L'amministratore delegato Todd Vasos ha dichiarato durante la telefonata: "I clienti di tutte le fasce di reddito continuano a sottolineare l'importanza di trovare un valore negli acquisti e noi stiamo rispondendo a questa esigenza, continuando ad aumentare la penetrazione nelle famiglie di tutti i livelli di reddito".

La prova più evidente è l'offerta della Value Valley (più di 500 articoli a rotazione, tutti al prezzo di 1 dollaro), che ha registrato un aumento delle vendite comparabili del 17,6% nel quarto trimestre, più di quattro volte la media della catena, pari al 4,3%. Quando la benzina supera i 4 dollari e il sentimento è ai minimi storici, quell'articolo a 1 dollaro è uno strumento di bilancio, non una novità.

C'è un vero caso di ribasso. Nella telefonata Vasos ha riconosciuto che le pressioni macroeconomiche si stanno intensificando per il cliente principale dell'azienda e che le tariffe e l'aumento dei prezzi del gas sono venti contrari da tenere d'occhio. Un consumatore che si trova in una situazione di stress reddituale smette di fare acquisti anche in un negozio di alimentari. Se questa dinamica dovesse prevalere, le previsioni di vendita del 2,2%-2,7% inizierebbero a sembrare ottimistiche. La relazione sugli utili del 2 giugno è il primo vero banco di prova per capire quale forza ha il sopravvento.

Scoprite come Dollar General si comporta rispetto ai suoi colleghi con il TIKR (è gratuito!) >>>.

Analisi del modello avanzato TIKR

- Prezzo attuale: 104,63 dollari

- Prezzo obiettivo (medio): ~$176

- Rendimento totale potenziale: ~68%

- TIR annualizzato: ~12%/anno

Il TIKR mid-case applica un tasso di crescita annuale composto dei ricavi di circa il 4%, in linea con le previsioni di vendita di Dollar General per l'anno fiscale 2026, che vanno dal 3,7% al 4,2%. I due principali fattori di crescita sono l'apertura di nuovi punti vendita (450 previsti nell'anno fiscale 2026, di cui circa l'80% nelle comunità rurali) e lo slancio delle vendite nello stesso punto vendita grazie alle consegne e al DG Media Network. Il driver dei margini continua a ridursi e la riduzione dei danni si aggrava verso l'obiettivo di margine operativo del 6%-7% dichiarato dal management.

L'ipotesi alta, che prevede una crescita dei ricavi del 4,5% circa e margini di utile netto del 4,3% circa, punta a un prezzo di circa 288 dollari e a un rendimento totale del 175% circa. Ciò richiede che Dollar General spinga la penetrazione dei prodotti non consumabili verso l'obiettivo dichiarato di raggiungere il 20% delle vendite entro il 2029, che la DG Media Network superi di gran lunga i 170 milioni di dollari e che esegua il programma di riacquisto di azioni che il management prevede di riavviare nell'anno fiscale 2027.

Il rovescio della medaglia: se lo stress del reddito impedisce il trade-down e le vendite degli stessi punti vendita deludono materialmente, il flusso di cassa libero si comprime e il percorso di recupero dei margini si allontana. A 10,82x NTM EV/EBITDA, DG tratta già al di sotto del suo multiplo medio storico. Un'ulteriore compressione del multiplo limiterebbe i rendimenti anche in caso di crescita degli utili.

Con 10 Buy e 3 Outperform tra i 30 rating in archivio e un obiettivo medio di circa 146 dollari, DG tratta con uno sconto del 29% rispetto al consenso degli analisti. Questo divario è ampio per una società che ha battuto gli utili in cinque trimestri consecutivi.

Conclusione

Il numero da tenere d'occhio per gli utili del 1° trimestre dell'anno fiscale 2026, il 2 giugno, è quello delle vendite negli stessi negozi. La direzione ha indicato una percentuale bassa del 2% per il 1° trimestre, frenata da due settimane di chiusura per tempesta a febbraio. Un valore del 2,5% o superiore indica che la tesi del ribasso è vincente. Al di sotto del 2%, gli orsi del reddito hanno ragione.

Dollar General è scesa del 33% dai suoi massimi di 52 settimane, è quotata il 29% al di sotto dell'obiettivo medio di Wall Street e sta eseguendo un'operazione in anticipo rispetto al suo quadro di riferimento per i margini. Il crollo dell'11 maggio è stato determinato da fattori macroscopici, non specifici dell'azienda, e le forze macro che lo hanno determinato hanno storicamente favorito i dettaglianti discount. A 104 dollari, lo scollamento tra il prezzo delle azioni e la traiettoria dell'attività sembra eccessivo.

Conviene investire in Dollar General?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Dollar General, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Dollar General insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Dollar General su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!