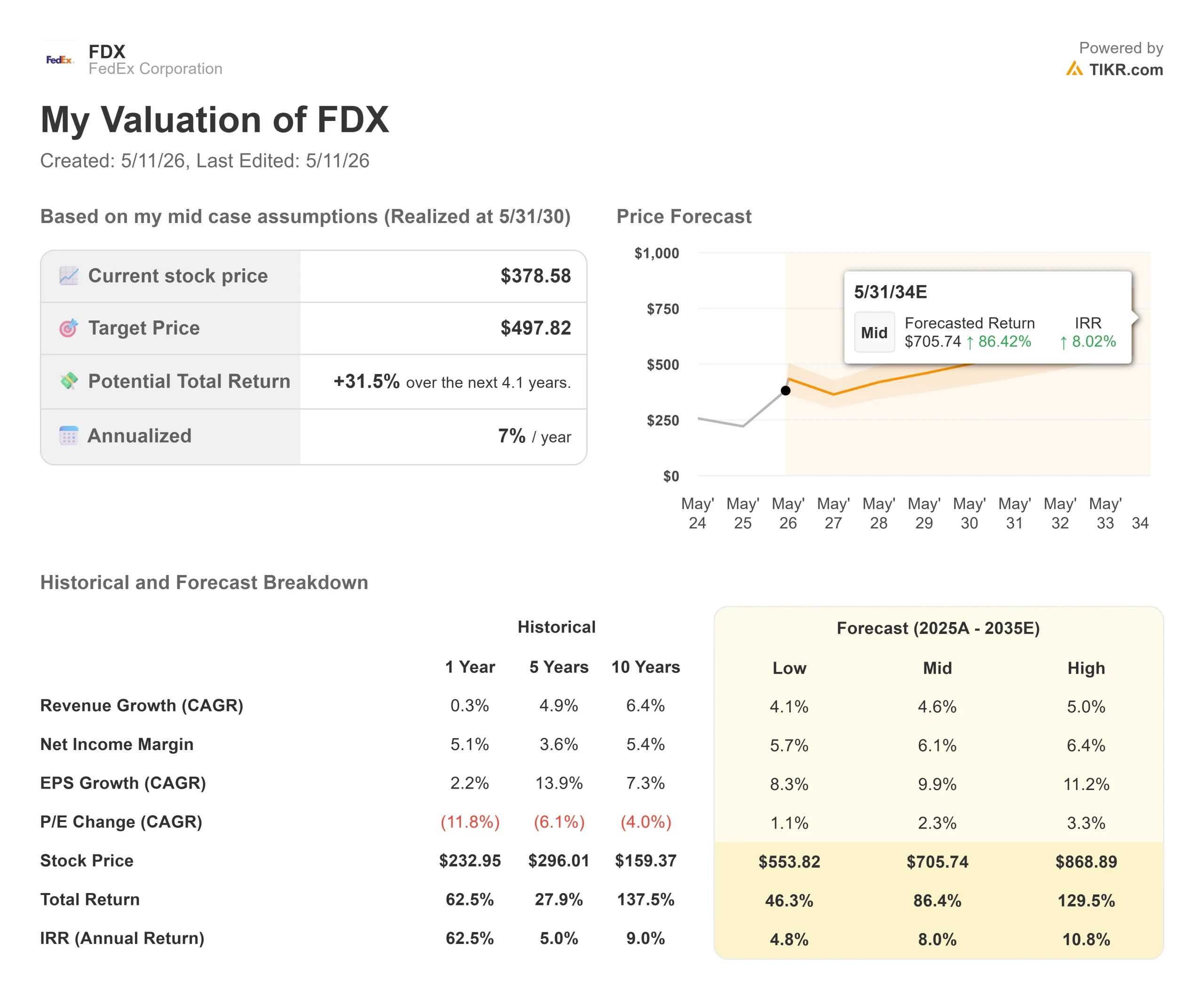

Statistiche chiave del titolo FedEx

- Prezzo attuale: 381,87 dollari

- Prezzo obiettivo (medio): ~$498

- Target di mercato: ~$402

- Rendimento totale potenziale: ~32%

- TIR annualizzato: ~7%/anno

- Reazione degli utili: +0,77% (19 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

I titoli dei trasporti sono stati colpiti duramente il 4 maggio 2026. Amazon ha lanciato Amazon Supply Chain Services, aprendo i suoi magazzini, le sue spedizioni e la sua rete di consegna pacchi a imprese terze. FedEx (FDX) sono scese del 9,5% quel giorno, registrando il peggior calo in una singola seduta da oltre un anno. UPS ha perso quasi il 10%. Il titolo si è parzialmente ripreso e l'11 maggio era quotato intorno a 381 dollari.

Gli orsi vedono un riprezzamento esistenziale: Amazon non è più solo un cliente di FedEx, ma un concorrente diretto nei settori del trasporto, della distribuzione e della consegna all'ultimo miglio. I tori sostengono che il crollo è stato esagerato perché i grandi spedizionieri aziendali valutano la qualità del servizio, la portata geografica e l'affidabilità, non solo il prezzo, quando si impegnano in contratti di logistica.

La domanda più importante è se la minaccia di Amazon cambi effettivamente il caso di investimento per l'attività che FedEx sta per scorporare.

Questa attività, FedEx Freight, diventerà una società indipendente quotata in borsa il 1° giugno 2026, con il nome FDXF sul NYSE. Si tratta di un vettore di carichi inferiori al camion (LTL), cioè trasporta merci troppo grandi per la consegna di pacchi ma non abbastanza da riempire un intero camion. La spinta logistica di Amazon è rivolta alla consegna di pacchi e all'ultimo miglio. Il mercato LTL, in cui produttori, distributori e dettaglianti movimentano pallet e merci di grandi dimensioni, opera su un asse competitivo completamente diverso. Il ribasso potrebbe aver creato un punto di ingresso prima di un importante catalizzatore strutturale.

Che cos'è FedEx Freight in realtà

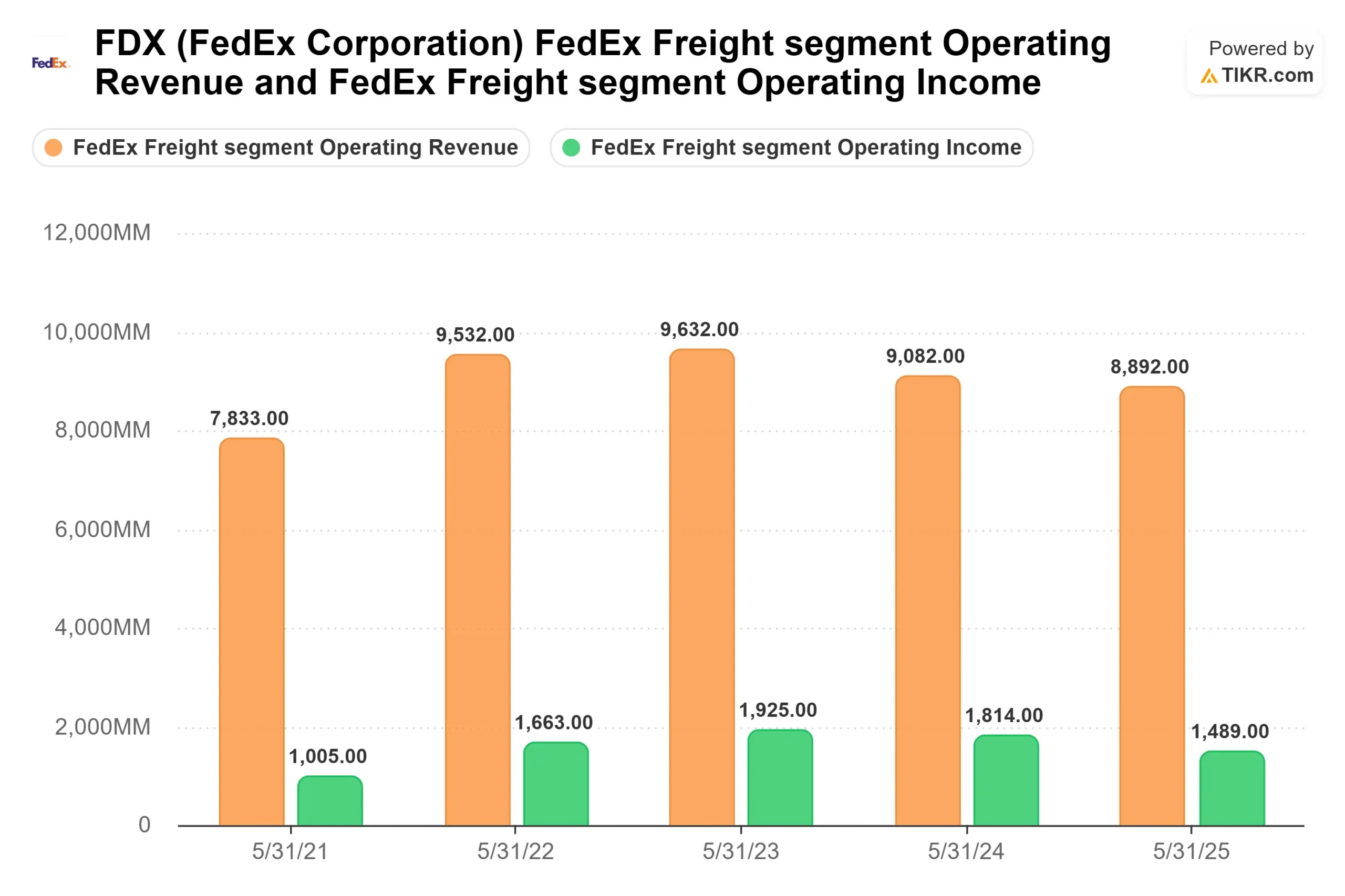

FedEx Freight è il più grande vettore LTL puro del Nord America. Secondo il materiale di relazioni con gli investitori dell'Investor Day dell'8 aprile 2026, la rete si estende su oltre 365 sedi, circa 26.000 sportelli e 30.000 veicoli che coprono tutti i 50 Stati, il Messico e il Canada. È stata costruita attraverso tre acquisizioni: Viking Freight nel 1998, American Freightways nel 2001 e Watkins Motor Lines nel 2006, tutte integrate in un'unica rete.

Non si tratta di una scissione in difficoltà. I dati del segmento TIKR mostrano che FedEx Freight ha generato 8,9 miliardi di dollari di ricavi operativi e 1,49 miliardi di dollari di utile operativo nell'anno fiscale conclusosi a maggio 2025. Al picco dell'esercizio 2022, l'utile operativo ha raggiunto 1,66 miliardi di dollari. Il management ha previsto per l'esercizio in corso circa 8,7 miliardi di dollari di ricavi e circa 1,1 miliardi di dollari di utile operativo rettificato, il che implica un margine di circa il 12%.

Vedere le stime storiche e previsionali per le azioni FedEx (è gratis!) >>>.

Cosa ha rivelato l'Investor Day dell'8 aprile

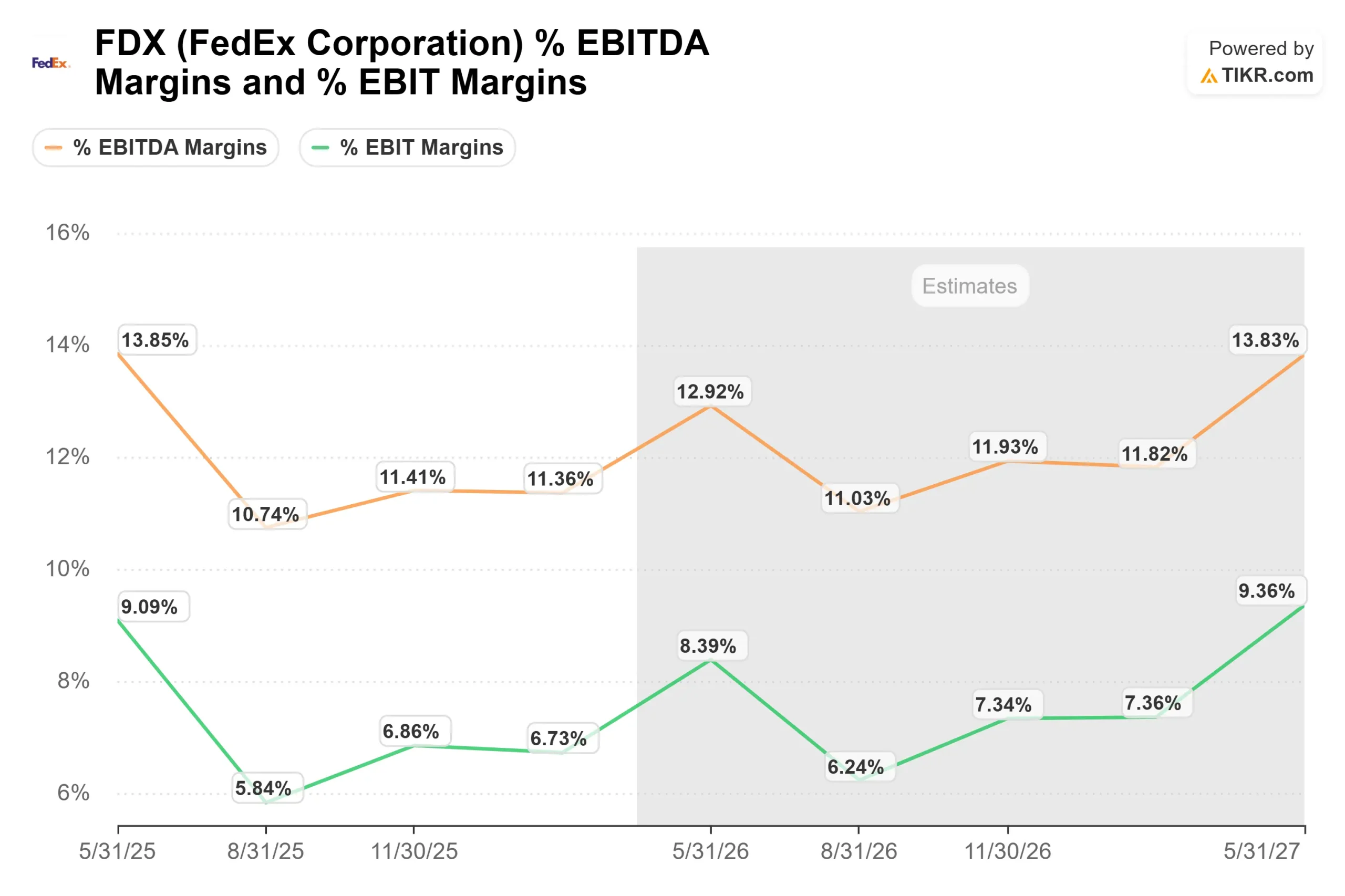

Il direttore finanziario Marshall Witt ha previsto un tasso di crescita annuo composto dei ricavi compreso tra il 4% e il 6% nel medio termine, mentre il reddito operativo rettificato crescerà a un tasso CAGR compreso tra il 10% e il 12%, significativamente più veloce dei ricavi. I margini dovrebbero passare dall'attuale 12% circa al 15% circa, con un miglioramento di circa 300 punti base. Witt è stato specifico: la gestione dei rendimenti rappresenta più della metà di questo guadagno, mentre la crescita dei volumi e l'efficienza dei costi contribuiscono al resto.

L'enfasi sul rendimento rispetto al volume riflette una filosofia deliberata. Come ha detto l'amministratore delegato, John Smith, durante l'evento: "Non trasportiamo merci per pratica. Siamo qui per fare soldi e crescere in modo redditizio".

Anche la qualità dei prezzi sta migliorando strutturalmente. In precedenza FedEx Freight era aggregata ai contratti aziendali di FedEx, distorcendo i prezzi specifici per il trasporto LTL. Smith ha confermato che la disaggregazione è stata completata per circa il 99%, eliminando un freno che aveva compromesso la qualità dei rendimenti.

Dal punto di vista operativo, il COO Clint McCoy ha descritto tre programmi di efficienza che non dipendono dalla ripresa dei volumi per produrre valore. Il passaggio da una pianificazione dimensionale basata sul peso a una basata sul cubo ha determinato un aumento del 12% nell'utilizzo dei cubi per il trasporto di linea nell'ultimo anno. L'ammodernamento della flotta ha ridotto l'età media della flotta da 5,6 anni a 4,5 anni dal 2023, migliorando l'efficienza del carburante del 3%. La modellazione avanzata dei flussi di rete, eseguita almeno tre volte all'anno, elimina i chilometri inutili e controlla i costi di trasporto. La rete ha una capacità disponibile di circa il 30%, il che significa che FDXF può assorbire una crescita significativa dei volumi con un minimo capitale aggiuntivo.

L'opportunità commerciale

Il Chief Commercial Officer Mike Lyons ha reso noto che FedEx Freight ha creato una forza vendita LTL dedicata di 500 venditori in tutto il Nord America, tutti con esperienza specifica LTL e dislocati geograficamente vicino ai centri di servizio che supportano. Si tratta di un ritorno al modello di vendita locale che esisteva prima che l'integrazione di FedEx centralizzasse tutto.

Lyons ha identificato quattro verticali in cui FDXF ha una penetrazione minima: piccole e medie imprese, sanità, alimentari, centri dati ed energia. Ha citato un mercato indirizzabile combinato di circa 9 miliardi di dollari in questi quattro verticali (stima del management), di cui FDXF attualmente cattura molto poco. La sola sanità è stata valutata in circa 6 miliardi di dollari.

La base di ricavi esistente costituisce una base duratura. I primi 25 clienti di FDXF rappresentano solo il 17% del fatturato totale e i clienti con oltre un decennio di permanenza rappresentano quasi il 90% del fatturato. I nuovi verticali sono incrementali, non difensivi.

Il CTO Mike Rodgers ha aggiunto che l'impronta tecnologica è stata ridotta di oltre il 20%, eliminando oltre 300 sistemi ereditati dall'infrastruttura globale di FedEx. Una nuova piattaforma di fatturazione dovrebbe ridurre i punti di contatto manuali fino al 60%, affrontando l'attrito che storicamente ha allontanato i clienti più piccoli.

Come FDX è valutata rispetto ai suoi concorrenti

Secondo la pagina dei concorrenti di TIKR, FDX è quotata a 10,77x NTM EV/EBITDA. UPS è quotata 8,49x. Expeditors International quota a 16,52x. La mediana dei peer del trasporto aereo e della logistica si colloca a 7,99x NTM EV/EBITDA.

FDX ha oggi un premio rispetto alla mediana. Dopo il 1° giugno, l'entità FedEx rimanente diventerà un'azienda di consegne espresse e terrestri più snella e con un profilo dei costi più pulito, mentre FDXF sarà un operatore LTL indipendente. La possibilità che FDXF attragga una rivalutazione a un multiplo standalone più elevato dipende dalla capacità del management di raggiungere gli obiettivi di margine nei primi trimestri dopo la separazione.

Guardate come FedEx si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 381,87 dollari

- Prezzo obiettivo (medio): ~$498

- Rendimento totale potenziale: ~32%

- IRR annualizzato: ~7% / anno

Il modello TIKR di mid-case utilizza un CAGR dei ricavi di circa il 5% e un margine di utile netto di circa il 6% fino al 31 maggio 2030, producendo un prezzo obiettivo di circa 498 dollari e un IRR annualizzato del 7%. Il management ha attribuito le prospettive di crescita dei ricavi alla forza vendita dedicata al settore LTL, ai settori verticali poco penetrati e a una più ampia ripresa del ciclo dei trasporti. Il fattore chiave per i margini è la disciplina dei rendimenti, che Witt ha confermato essere la causa principale del miglioramento di 300 punti base previsto. Il rischio principale è che Amazon Supply Chain Services si diffonda più rapidamente del previsto tra i clienti principali di FedEx nel settore dei pacchi B2B, comprimendo i rendimenti espressi e ritardando la ripresa dei margini.

Secondo TIKR, 27 analisti coprono FDX, con 16 Buy, 2 Outperform, 8 Hold, 1 Underperform e 1 Sell, e un obiettivo di prezzo medio di circa 402 dollari. Questo consenso potrebbe sottostimare lo sblocco del valore dello spin-off perché la maggior parte dei modelli valuta ancora FDX come un'unica entità consolidata.

Conclusione

Osservate il margine operativo rettificato di FedEx Freight in occasione della relazione sugli utili del quarto trimestre dell'anno fiscale 2026, il 23 giugno 2026. Se il primo trimestre autonomo mostrerà una tenuta del margine di Freight al di sopra dell'11% e una conversione del free cash flow in linea con l'obiettivo di medio termine del 90% fissato dal management, sarà difficile respingere l'ipotesi di una rivalutazione. Amazon è una minaccia legittima a lungo termine per le attività di FedEx nel settore dei pacchi e degli espressi. In base alla struttura competitiva del mercato LTL, è una minaccia meno diretta per il franchising industriale di FedEx Freight, anche se questo aspetto dovrebbe essere monitorato man mano che le ambizioni logistiche di Amazon si espandono. Il crollo del 4 maggio potrebbe aver creato rumore intorno a una storia strutturale che si stava già svolgendo secondo i propri tempi.

Conviene investire in FedEx?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate FedEx, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare FedEx insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza FedEx su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!