Statistiche chiave per il titolo Amphenol

- Intervallo di 52 settimane: da $83 a $167

- Prezzo attuale: $128

- Obiettivo medio: 182 dollari

- Obiettivo alto: 215 dollari

- Consenso degli analisti: 11 Buy, 4 Outperform, 3 Holds, 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $206

Cosa è successo?

Amphenol Corporation(APH) è uno dei maggiori produttori mondiali di connettori elettrici, elettronici e a fibre ottiche, con componenti inseriti nei data center dell'AI, nei sistemi di difesa, negli aerei commerciali e nelle apparecchiature industriali in oltre 40 Paesi.

Il titolo Amphenol ha registrato un'impennata di circa il 9,5% nelle contrattazioni premarket del 29 aprile, dopo che la società ha riportato risultati record nel primo trimestre del 2026, superando la fascia alta della propria guidance sia per quanto riguarda il fatturato che l'utile per azione rettificato.

Il fatturato è stato di 7,62 miliardi di dollari, in crescita del 58% rispetto allo stesso periodo dell'anno precedente e superiore ai 7,09 miliardi di dollari attesi da Wall Street, segnando il più alto fatturato di un singolo trimestre nella storia dell'azienda.

L'EPS diluito rettificato ha raggiunto 1,06 dollari, con un aumento del 68% rispetto agli 0,63 dollari del primo trimestre 2025 e ben oltre le stime di consenso di 0,94 dollari.

Il segmento IT datacom è stato il motore, rappresentando il 41% del fatturato totale del primo trimestre e crescendo del 99% in dollari, con una crescita organica dell'81% guidata dall'accelerazione della domanda di prodotti di interconnessione ad alta velocità e di potenza utilizzati nell'infrastruttura AI.

Gli ordini hanno raggiunto il record trimestrale di 9,435 miliardi di dollari, con un aumento del 78% rispetto al periodo precedente e del 12% su base sequenziale, producendo un rapporto book-to-bill di 1,24:1, un dato che segnala un forte slancio della domanda a breve termine, ben al di sopra di una lettura neutrale di 1,0.

La chiusura a gennaio dell'acquisizione da 10,5 miliardi di dollari da parte di Amphenol del settore Connectivity and Cable Solutions di CommScope ha aggiunto al portafoglio la connettività in fibra ottica e rack-to-rack dei data-center, una capacità a cui l'azienda aveva partecipato in precedenza solo ai margini.

L'amministratore delegato R. Adam Norwitt ha descritto la logica strategica direttamente nella telefonata di presentazione degli utili per il primo trimestre 2026: "Ora con CommScope disponiamo della più ampia gamma di prodotti di interconnessione in rame, alimentazione e fibra ottica ad alta velocità del settore, tutti componenti fondamentali di questi sistemi di prossima generazione e delle architetture di prossima generazione dei nostri clienti".

Per il secondo trimestre del 2026, il management ha previsto un fatturato compreso tra 8,1 e 8,2 miliardi di dollari e un utile per azione diluito rettificato compreso tra 1,14 e 1,16 dollari, che rappresentano una crescita su base annua rispettivamente del 43%-45% e del 41%-43%, entrambi ben al di sopra delle aspettative di Street al momento della stesura del rapporto.

I settori della difesa, dell'industria e dell'aerospazio commerciale hanno registrato un'ampia crescita organica, a conferma del fatto che il vento di coda dell'IA si affianca a un ciclo di crescita strutturale separato negli appalti della difesa e nell'elettrificazione industriale.

Il parere di Wall Street sul titolo APH

Il trimestre record di Amphenol non si limita a convalidare il Q1, ma reimposta la traiettoria degli utili per l'intero anno in un modo che il consenso non aveva ancora valutato prima della stampa.

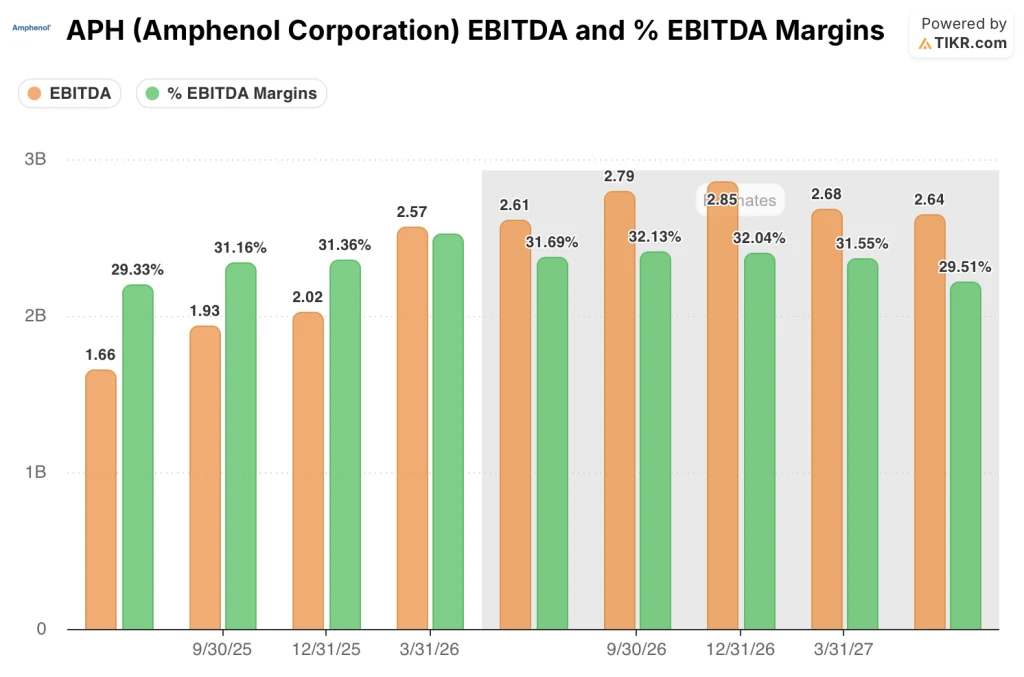

Con un'acquisizione da 10,5 miliardi di dollari conclusa a gennaio e una crescita organica dell'81% nel suo segmento principale, l'EBITDA è il parametro che conta.

APH ha registrato un EBITDA di 2,567 miliardi di dollari nel 1° trimestre, in crescita dell'87,9% rispetto al trimestre precedente, con margini EBITDA in crescita al 33,7% contro un'aspettativa di consenso del 29,7%.

In prospettiva, il consenso di mercato indica un EBITDA del secondo trimestre di circa 2,61 miliardi di dollari e un EBITDA dell'intero anno 2026 di circa 11 miliardi di dollari, il che implica una continua crescita a due cifre su base annua, man mano che CommScope si inserisce nel modello operativo di Amphenol.

Quindici analisti coprono Amphenol con obiettivi di prezzo attivi. Undici valutano il titolo come buy, quattro come outperform, tre come hold e uno come underperform. L'obiettivo di prezzo medio è di 181,72 dollari, il che implica un rialzo del 42% circa rispetto al prezzo attuale di 128,03 dollari, con un obiettivo massimo di 215 dollari e uno minimo di 135 dollari. Wall Street attende che la traiettoria dei margini di CommScope si dimostri valida e che l'andamento degli ordini del secondo trimestre confermi che il rapporto contabile/fatturato di 1,24:1 non è stato un evento di richiamo.

Lo spread bull-to-bear da 135 a 215 dollari si basa su un'unica domanda: se il capex dell'infrastruttura AI rimane durevole fino al 2026 e al 2027, o se la spesa per gli hyperscaler si normalizza più velocemente di quanto implichi l'attuale portafoglio ordini.

Un segnale degno di nota: La dichiarazione di Norwitt secondo cui i clienti stanno "aprendo le porte degli ordini" nell'ambito di partnership per l'investimento in capacità non è un linguaggio contrattuale standard per il settore dei connettori, e suggerisce una visibilità della domanda che non emerge in modo chiaro dal solo book-to-bill.

Il rischio è che l'integrazione di CommScope assorba più banda manageriale del previsto, in particolare perché il team tenta di migrare una cultura aziendale vecchia di decenni sul modello operativo decentralizzato di Amphenol, soddisfacendo al contempo una domanda organica record.

L'elemento catalizzatore da tenere d'occhio è la relazione del secondo trimestre: se la crescita organica nell'IT datacom si manterrà nella crescita sequenziale a bassa percentuale prevista dal management e se i margini EBITDA si manterranno al di sopra del 31%, compresa la diluizione di CommScope.

Cosa dice il modello di valutazione?

Il modello TIKR valuta APH con un obiettivo intermedio di 206 dollari entro dicembre 2030, sulla base di un CAGR dei ricavi di circa l'11% dal 2025 al 2035 e di un'ipotesi di margine di utile netto di circa il 20%, che trovano entrambi un sostegno diretto nei risultati del 1° trimestre: Amphenol ha già registrato margini di utile netto del 18% nel primo trimestre del 2026, mentre CommScope è ancora al primo trimestre completo di integrazione.

A 128 dollari, il prezzo delle azioni Amphenol è scontato rispetto a un'azienda che ha appena raddoppiato il tasso di crescita dei ricavi trimestrali in due anni, sta assorbendo un'acquisizione trasformativa senza deteriorare i margini e ha un portafoglio ordini record nel secondo trimestre.

Il caso medio del modello TIKR implica un rendimento totale di circa il 103% fino al 2034, con un IRR annualizzato di circa l'8,5%, il che rende APH sottovalutata per gli investitori con un orizzonte pluriennale che sono disposti a mantenere l'azienda anche dopo il rumore dell'integrazione a breve termine.

L'argomentazione si basa su una domanda: può Amphenol tradurre le capacità in fibra ottica di CommScope nello stesso profilo di margine che gestisce nel suo core business dei connettori?

Se CommScope funziona:

- I ricavi di CommScope sono già ben al di sopra della crescita di metà decennio ipotizzata all'annuncio dell'accordo, con una performance nel primo trimestre più o meno in linea con il tasso di crescita organica del 33% di Amphenol.

- I margini EBITDA si sono ampliati al 33,7% nel 1° trimestre 2026 nonostante la diluizione di CommScope, 394 punti base al di sopra delle stime di mercato.

- Il management prevede che CommScope contribuirà con circa 4,1 miliardi di dollari di ricavi nel 2026 e 0,15 dollari di accrescimento dell'EPS, in anticipo rispetto alle ipotesi iniziali di accordo

- La crescita organica della difesa del 25% nel 2025 e del 44% su base annua nel primo trimestre del 2026 fornisce un secondo motore di reddito duraturo indipendente dall'intelligenza artificiale.

Se CommScope non dovesse funzionare:

- L'operazione da 10,5 miliardi di dollari è stata finanziata in parte attraverso il debito denominato in euro e Amphenol ha acquistato 1,1 miliardi di euro di obbligazioni senior aggiuntive nel maggio 2026 per gestire le scadenze a breve termine, segno che il bilancio ha una leva reale con un debito netto di 14,2 miliardi di dollari e un rapporto di leva netta di 1,6x.

- L'aliquota fiscale rettificata è salita al 27% nel 1° trimestre 2026 dal 24,5% di un anno fa, in parte a causa di una questione fiscale cinese per un totale di 230 milioni di dollari di oneri, un costo che comprime i rendimenti al netto delle imposte e che non è ancora stato completamente risolto.

- Se la spesa per gli hyperscaler AI rallenta nel 2027, l'IT datacom, con il 41% dei ricavi, crea un rischio di concentrazione significativo e i ricavi da fibra di CommScope sarebbero doppiamente esposti.

Conviene investire in Amphenol Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti usano per rispondere esattamente a questa domanda.

Se cercate il titolo Amphenol Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Amphenol Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni APH su TIKR gratuitamente →