Statistiche chiave per il titolo Carnival

- Prezzo attuale: $26,38

- Prezzo obiettivo (medio): ~$50

- Target di mercato: ~$34 (media di 21 stime di target di prezzo)

- Rendimento totale potenziale: ~90%

- TIR annualizzato: ~15%/anno

- Reazione agli utili: (0,95%) il 27 marzo 2026

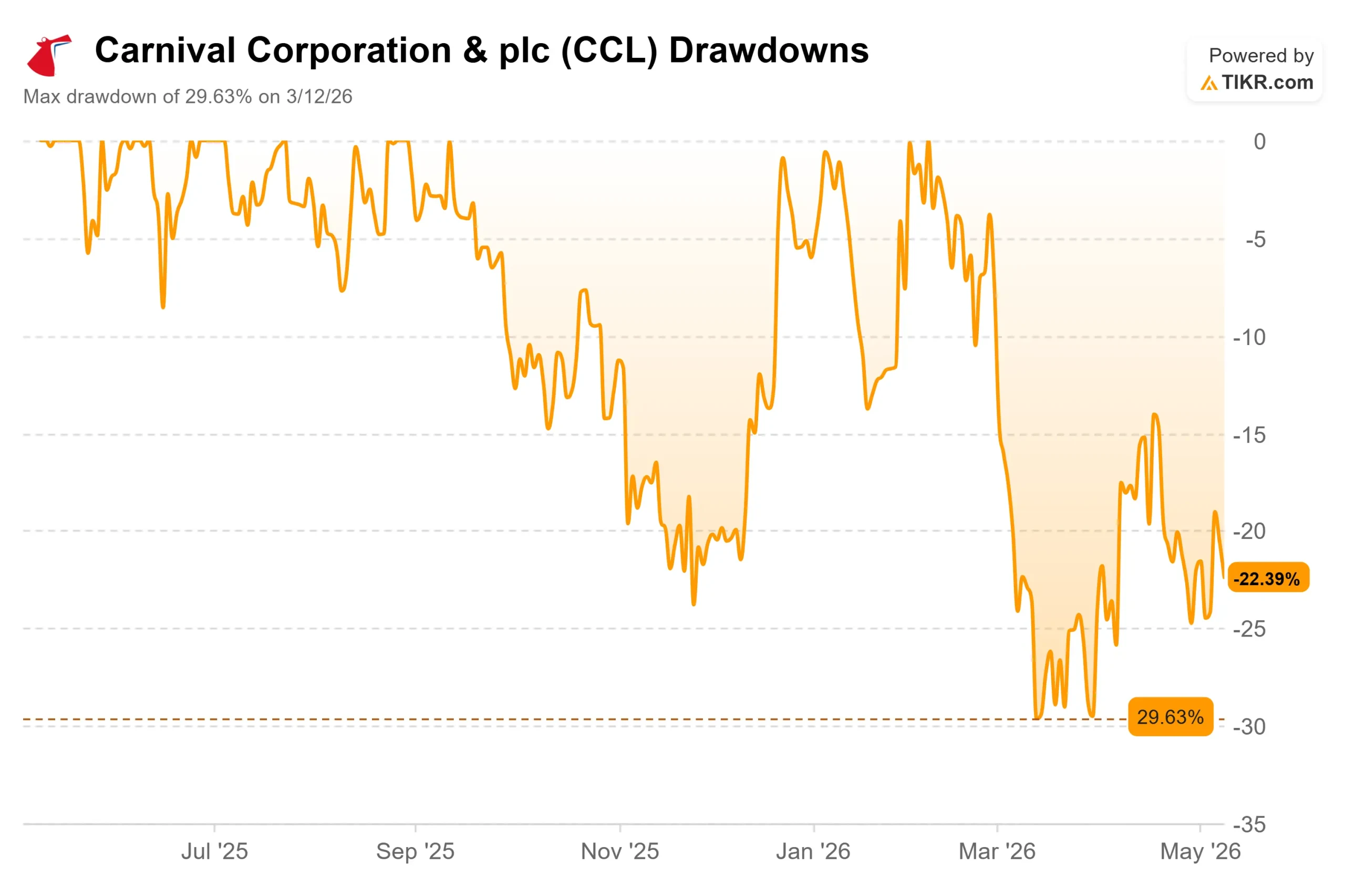

- Drawdown massimo: 29,63% il 12 marzo 2026

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

I titoli delle crociere sono di nuovo sotto pressione. Carnival Corporation (CCL) è scesa di circa il 22% dal suo massimo di 52 settimane di $34,03, appesantita da un'impennata dei costi del carburante legata alle tensioni geopolitiche in Medio Oriente e da un'ampia debolezza dei consumi ciclici. Gli orsi sottolineano che un vento contrario al carburante di 500 milioni di dollari si ripercuote sugli utili del 2026. I tori sostengono che il quadro della domanda non è mai stato così forte. La domanda su cui il mercato sta attivamente dibattendo è: il crollo riflette un reale danno fondamentale o ha creato un punto di ingresso in un'azienda che sta realizzando un livello record?

Questa tensione si è acuita questa settimana. Il 7 maggio Carnival ha completato l'unificazione della sua struttura societaria a doppia quotazione, consolidando Carnival Corporation e Carnival plc in un'unica entità costituita alle Bermuda e ora quotata esclusivamente al NYSE con il nome di CCL. La quotazione alla Borsa di Londra, che esisteva dal 2003, è stata cancellata. L'8 maggio Carnival ha dichiarato un dividendo di 0,15 dollari per azione. Entrambe le azioni sono arrivate dopo un rapporto record sugli utili del primo trimestre e il lancio di un nuovo piano di crescita pluriennale che l'attuale prezzo delle azioni non sembra riflettere.

Vedere le stime storiche e previsionali per le azioni Carnival (è gratis!) >>>.

Risultati record dietro il rumore

Il 1° trimestre 2026 è stato forte dal punto di vista operativo su tutti i parametri principali. Il fatturato è stato di 6,2 miliardi di dollari, un record per il primo trimestre fiscale. L'utile netto di 275 milioni di dollari ha superato di oltre il 55% quello dell'anno precedente, battendo di 40 milioni di dollari le previsioni. L'EPS rettificato di 0,20 dollari è aumentato del 50% rispetto all'anno precedente. I depositi dei clienti hanno raggiunto quasi 8 miliardi di dollari, con un aumento di quasi il 10% rispetto al record dell'anno precedente. Con quasi l'85% del 2026 già prenotato a prezzi storicamente elevati e prenotazioni che si estendono fino al 2028, il motore della domanda è intatto nonostante l'incertezza macroeconomica.

Durante la conferenza stampa del 27 marzo, il CEO Josh Weinstein ha presentato PROPEL, acronimo di Powering Growth and Returns, Responsibly. Il piano punta a un rendimento del capitale investito superiore al 16% e a una crescita degli utili per azione superiore al 50% rispetto al 2025, entrambi entro il 2029, con oltre 14 miliardi di dollari restituiti agli azionisti nel periodo. Weinstein ha illustrato chiaramente il motore del piano: "Il fulcro di PROPEL è la conversione di una domanda forte e in crescita in rendimenti, guadagni e flussi di cassa più elevati, mantenendo una crescita disciplinata della capacità e un bilancio solido".

Il buyback da 2,5 miliardi di dollari annunciato insieme a PROPEL viene esplicitamente descritto come un punto di partenza. Il direttore finanziario David Bernstein ha confermato: "È chiaro che nel corso di questo periodo, con 14 miliardi di dollari di ritorni previsti per gli azionisti, ci saranno ulteriori riacquisti di azioni". Con l'entrata in servizio di sole tre nuove navi nella flotta di 96 navi di Carnival durante il periodo del PROPEL, la compagnia sta dando priorità ai ritorni sugli asset esistenti rispetto alla crescita dei volumi. Questa disciplina di capitale è nuova rispetto al libro dei giochi pre-COVID e il mercato non l'ha ancora valutata appieno.

Il caso dell'orso del carburante e ciò che manca

L'argomentazione dell'orso è semplice. Carnival ha fissato l'EPS per l'anno fiscale 2026 a 2,21 dollari, assorbendo un vento contrario al carburante di 0,38 dollari per azione. Norwegian Cruise Line Holdings ha tagliato le proprie previsioni di profitto annuale il 4 maggio, citando gli stessi costi energetici elevati, trascinando il sentiment del settore crocieristico. Diversi analisti hanno segnalato un rischio di declassamento per CCL dovuto al carburante. Il ribasso massimo del 29,63% del titolo rispetto al suo picco riflette direttamente questa ansia.

Ma il racconto del carburante da solo è incompleto. Il vento contrario di 500 milioni di dollari si scontra con un obiettivo di EBITDA per l'intero anno di circa 7 miliardi di dollari. E i guadagni di efficienza nei consumi di Carnival hanno già fatto risparmiare circa 650 milioni di dollari di costi di carburante quest'anno rispetto ai livelli del 2019, più che compensando l'attuale picco in termini di dollari. L'azienda non è nemmeno ferma: Nella guidance si ipotizza che il greggio Brent si ridurrà a 80 dollari al barile entro il quarto trimestre. Il direttore finanziario Bernstein ha osservato che una variazione del 10% del costo del carburante per tonnellata metrica per il resto dell'anno fiscale 2026 sposta la linea di fondo di circa 160 milioni di dollari o 0,11 dollari per azione, offrendo agli investitori un quadro di sensibilità pulito per modellare gli scenari.

L'unificazione completata del DLC aggiunge un aspetto strutturale che la narrativa sul carburante ignora. Secondo il comunicato stampa di Carnival, il consolidamento crea un unico prezzo delle azioni a livello globale, semplifica la governance e la rendicontazione e dovrebbe ridurre i costi amministrativi. Per quanto riguarda la valutazione, CCL viene scambiata a 8,61x NTM EV/EBITDA rispetto a 12,34x di Royal Caribbean e 9,33x di Norwegian Cruise Line, secondo la pagina Concorrenti di TIKR. Lo sconto di Carnival riflette in parte la sua maggiore leva finanziaria, ma l'impegno di rientro di 14 miliardi di dollari e la strategia di capacità misurata rendono il divario più difficile da giustificare solo sulla base dei fondamentali.

Guardate come Carnival si comporta rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 26,38 dollari

- Prezzo obiettivo (medio): ~$50

- Rendimento totale potenziale: ~90%

- IRR annualizzato: ~15% / anno

Il caso intermedio ipotizza un CAGR dei ricavi di circa il 3% e un margine di utile netto di circa il 13%, in linea con le previsioni di PROPEL secondo cui la crescita dei rendimenti precede la crescita dei costi a una sola cifra. Il CAGR è sostenuto da due fattori: il continuo miglioramento commerciale delle tecnologie di marketing, gestione dei ricavi e personalizzazione e la crescita della spesa a bordo, dove gli ospiti acquistano pacchetti ed escursioni prima dell'imbarco, una tendenza che Weinstein ha indicato esplicitamente nel primo trimestre come un contributo significativo all'espansione del rendimento.

L'ipotesi di rialzo (circa il 15% di IRR, ~85 dollari di prezzo dell'azione entro il 2034) presuppone che la crescita dei rendimenti acceleri con la maturazione del portafoglio di destinazioni private di Carnival e con il programma di rivitalizzazione delle navi che spinge i prezzi premium. Il caso negativo (circa il 10% di IRR, ~58 dollari di prezzo dell'azione entro il 2034) presuppone una pressione sostenuta sul carburante e rendimenti più bassi, ma prevede comunque un apprezzamento significativo rispetto a oggi. Per quanto riguarda il free cash flow, TIKR stima che l'FCF crescerà da circa 4 miliardi di dollari nell'anno fiscale 2026 a circa 5,4 miliardi di dollari nell'anno fiscale 2030.

A 8,61x NTM EV/EBITDA e 12,23x NTM P/E, con 15 Buy, 5 Outperform e 5 Holds da parte di 25 analisti e un obiettivo medio di circa 34 dollari, il consenso vede già un significativo rialzo da qui. Il TIKR mid-case al 2030 suggerisce che la configurazione a lungo termine è molto più convincente di quanto non implichi l'obiettivo a breve termine di Street, se PROPEL esegue come indicato.

Conclusione

Tenete d'occhio la crescita del rendimento netto in occasione della presentazione degli utili per il secondo trimestre del 2026, il 22 giugno. La guidance prevede una crescita dei rendimenti di circa il 2% a valuta costante. Se i rendimenti effettivi superano questa soglia mentre la spesa a bordo tiene, si conferma che i costi del carburante non stanno erodendo la domanda e PROPEL rimane sulla buona strada. La tesi in una frase: Carnival sta realizzando un livello record, si è strutturata per il prossimo decennio di rendimenti e il prezzo attuale delle azioni non riflette ancora nessuno di questi fatti.

Conviene investire in Carnival?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Carnival, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Carnival insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Carnival su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!