Statistiche chiave per le azioni Astera Labs

- Prezzo attuale: $199,79

- Prezzo obiettivo (medio): ~$594

- Target di strada (medio): ~$243

- Rendimento totale potenziale: ~197%

- TIR annualizzato: ~26%/anno

- Reazione agli utili: -0,83% (5 maggio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

I titoli delle infrastrutture AI hanno trascorso la scorsa settimana separando l'esecuzione dalle aspettative, e Astera Labs (ALAB) si è trovata in una posizione scomoda. Il 5 maggio, l'azienda ha registrato un netto miglioramento di tutte le principali metriche per il quinto trimestre consecutivo e contemporaneamente ha lanciato il suo più potente switch AI di sempre. ALAB ha comunque registrato un calo dello 0,83%. Il dibattito che ne è seguito è stato prevedibile: i ribassisti hanno sottolineato la guidance per il margine lordo del Q2 di circa il 73%, in calo di circa 340 punti base rispetto al 76,4% del Q1. I tori hanno ribattuto che la compressione è un effetto contabile non monetario, non un segno di deterioramento dei prezzi. La domanda che gli investitori si pongono è se la struttura dei margini di Astera possa reggere mentre Scorpio si trasforma da una linea di prodotti in crescita nella più grande dell'azienda.

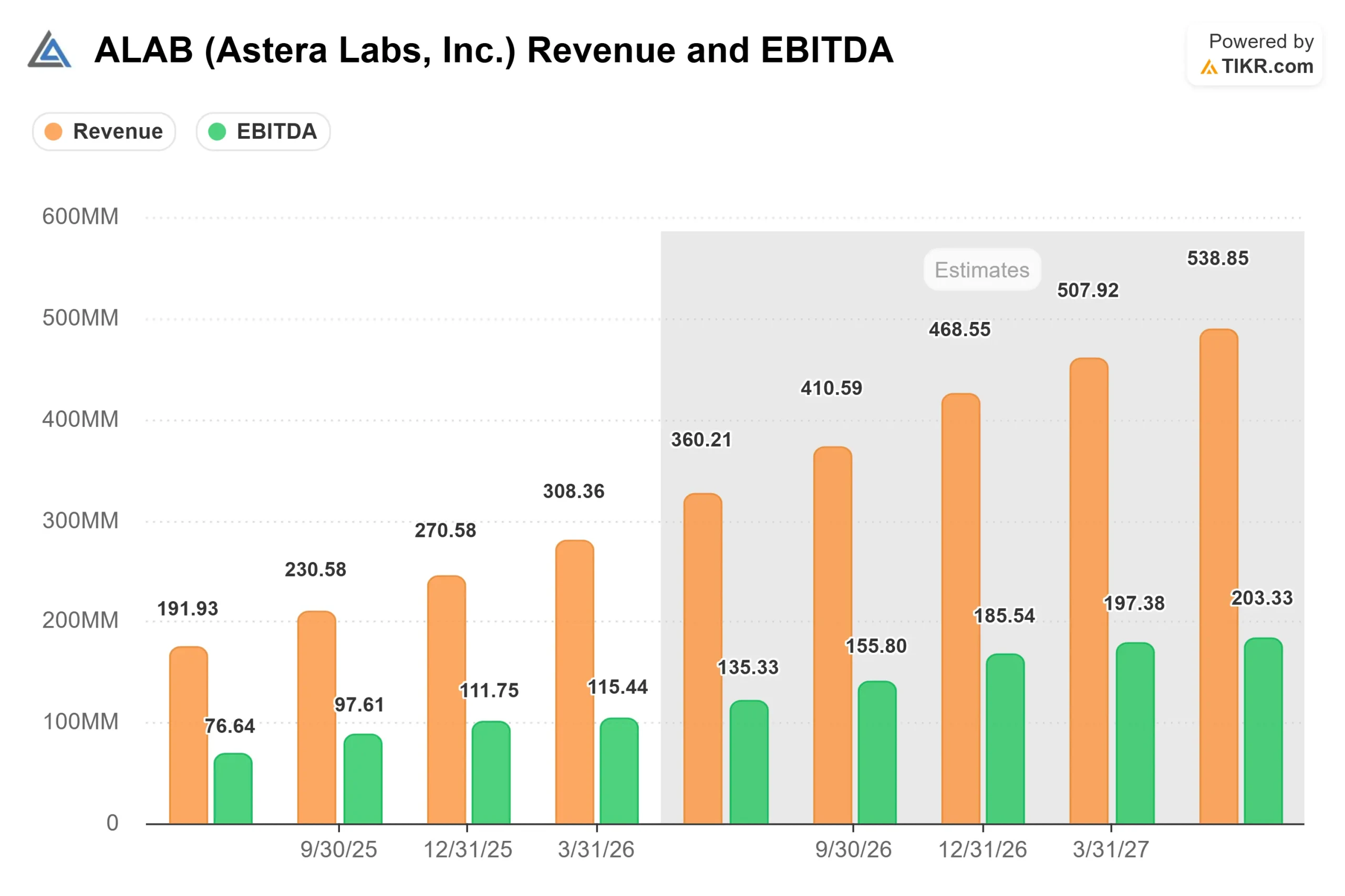

I risultati del 1° trimestre

- Ricavi: 308,4 milioni di dollari rispetto ai 292,32 milioni di dollari stimati, battuti del 5,49%, con un aumento del 93% rispetto all'anno precedente.

- EPS non-GAAP: 0,61 dollari rispetto alle stime di 0,54 dollari, battute del 13,47%.

- EBITDA: 115,44 milioni di dollari contro 103,51 milioni di dollari di stime, battuto dell'11,52%.

- Utile netto: 110,07 milioni di dollari contro i 98,75 milioni di dollari stimati, battuto dell'11,47%.

Cinque trimestri consecutivi di successi. PCIe Gen 6, lo standard di interconnessione di sesta generazione che collega processori e acceleratori all'interno dei data center AI, ha contribuito per la prima volta a più di un terzo del fatturato totale. Astera è attualmente l'unica azienda che distribuisce soluzioni fabric PCIe 6 su scala di volume, il che è importante per il potere di determinazione dei prezzi. La famiglia di switch Scorpio ha guidato la maggior parte della crescita, con Scorpio X-Series che ha iniziato a produrre volumi iniziali insieme alla continua forza di Scorpio P-Series.

Il direttore finanziario Desmond Lynch, alla sua prima telefonata di presentazione dei risultati in questo ruolo, ha detto chiaramente: "Ci aspettiamo che Scorpio diventi la nostra linea di prodotti più grande entro la fine dell'anno, una performance forte per una linea di prodotti che l'anno scorso rappresentava solo il 15% del fatturato totale dell'azienda".

Vedere le stime storiche e previsionali per le azioni Astera Labs (è gratis!) >>>.

Perché il titolo è crollato e se avrebbe dovuto crollare

Il crollo è stato determinato da una linea guida. Il direttore finanziario Lynch ha dichiarato che la guidance per il margine lordo del secondo trimestre, pari a circa il 73%, include "un impatto non monetario stimato in 200 punti base relativo a un accordo di warrant recentemente stipulato con uno dei nostri clienti": si tratta di Amazon, che detiene un warrant legato all'acquisto di prodotti Astera, un impegno che il management ha inquadrato come una partnership strategica, con l'impatto sul margine registrato come voce contabile non monetaria anziché come costo monetario. La restante compressione di circa 140 pb riflette un mix più elevato di hardware rispetto ai semiconduttori.

Il flusso di cassa libero di Astera racconta una storia diversa da quella del margine lordo. I dati di TIKR mostrano un flusso di cassa libero di 245,70 milioni di dollari negli ultimi dodici mesi, a fronte di 1,18 miliardi di dollari in contanti e titoli negoziabili alla fine del trimestre. Il debito netto è negativo per 1,14 miliardi di dollari; la società ha più liquidità che debito. Il calo dei margini è reale sulla carta; la generazione di cassa è reale in banca.

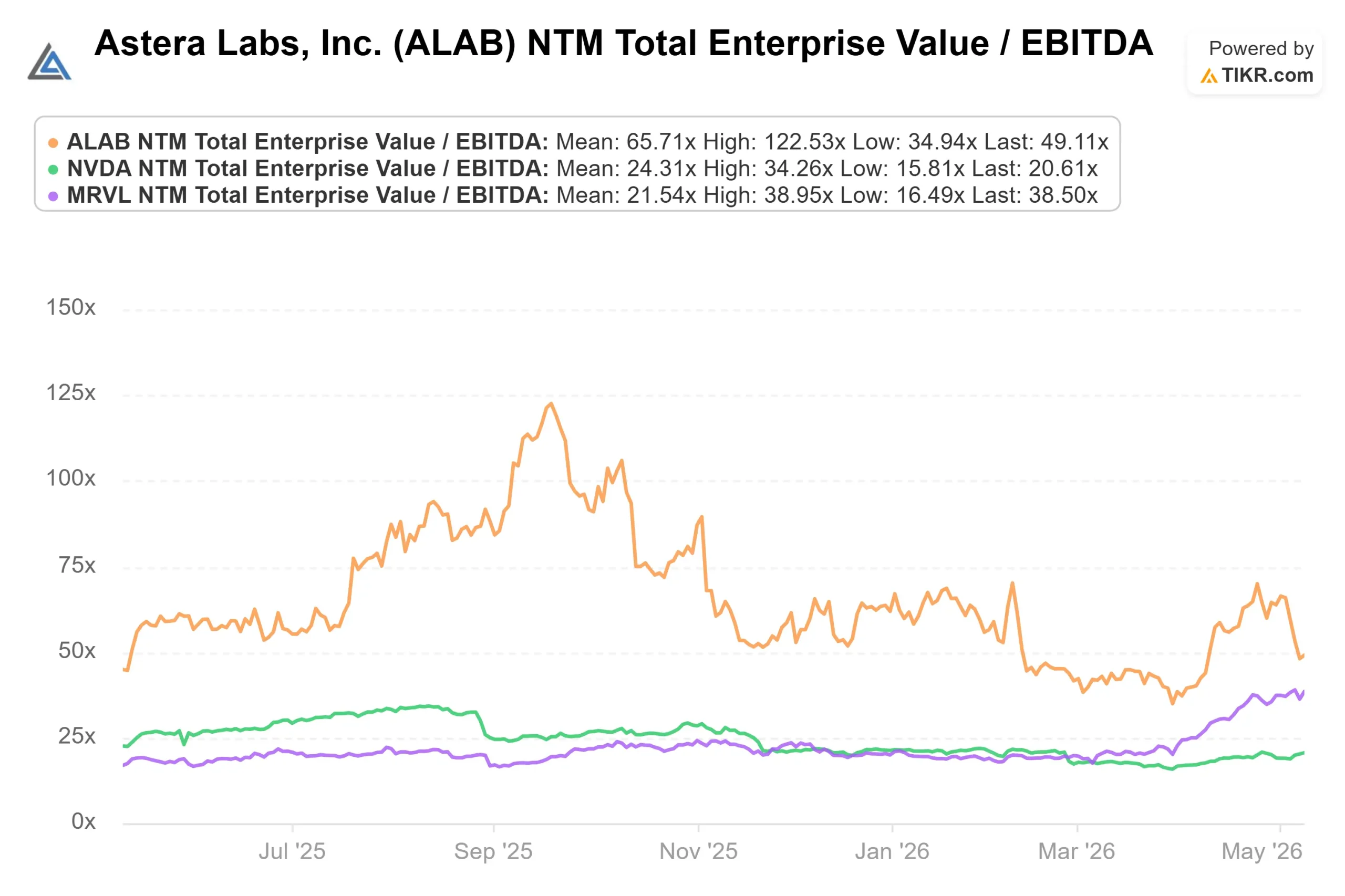

Il multiplo di valutazione rimane l'argomento più difficile da difendere. A 199,79 dollari, ALAB viene scambiata a 49,11x NTM EV/EBITDA, rispetto a NVIDIA a 20,61x e Marvell Technology a 38,50x. La media del gruppo di peer TIKR su 24 società di semiconduttori è di circa 31x. Questo premio è valido solo se Scorpio X si avvia secondo i tempi previsti. In tal caso, la crescita degli utili colmerà il divario. In caso contrario, la sola contrazione del multiplo implica un significativo ribasso rispetto al prezzo odierno.

Guardate come Astera Labs si comporta rispetto ai suoi pari in TIKR (è gratis!) >>>.

Tre cose che il ribasso ha ignorato

1. Lo Scorpio X a 320 corsie è già in spedizione. Astera ha lanciato lo Smart Fabric Switch Scorpio X-Series a 320 corsie il 5 maggio, insieme agli utili. Secondo il comunicato stampa di Astera, i motori Hypercast e In-Network Compute accelerati via hardware dello switch sono in grado di incrementare le operazioni di AI collettiva fino a due volte, secondo le analisi interne dell'azienda, scaricando le attività di comunicazione direttamente sullo switch anziché sulla GPU. L'amministratore delegato Jitendra Mohan ha confermato che la dimostrazione avverrà dal vivo al Computex 2026 di Taipei dal 2 al 5 giugno. Il management prevede che il contenuto di silicio supererà i 1.000 dollari per acceleratore, in quanto Scorpio X ha un profilo di ricavi sostanzialmente diverso rispetto all'attività di retimer di Astera di due anni fa.

2. È in corso la vittoria di un progetto NVLink Fusion personalizzato. Il presidente e COO Sanjay Gajendra ha confermato durante la telefonata che Astera si è assicurata una vittoria nella progettazione di silicio personalizzato in collaborazione con NVIDIA e un hyperscaler, mirando a "rack ibridi" in cui acceleratori non NVIDIA devono interfacciarsi con l'ecosistema NVLink di NVIDIA. L'inizio dei ricavi è previsto per il 2027. Si tratta di una categoria di soluzioni personalizzate in cui Astera sviluppa chip appositamente costruiti nell'ambito di un modello fee-plus-product separato e aggiuntivo rispetto al portafoglio di prodotti standard.

3. È stato vinto un secondo progetto di CXL KV Cache. Astera si è aggiudicata un secondo progetto personalizzato per un'applicazione di offload CXL (Compute Express Link, uno standard di interconnessione della memoria ad alta larghezza di banda) KV Cache, ovvero chip che accelerano l'accesso alla memoria per carichi di lavoro di inferenza AI, con un nuovo cliente hyperscaler. L'amministratore delegato Mohan ha confermato: "Stiamo lavorando con loro su test di prestazioni su scala ridotta e prevediamo che il prodotto verrà distribuito per le entrate nel 2027". L'implementazione di Microsoft Azure M-Series CXL è separata in beta privata, con disponibilità generale prevista per la fine dell'anno 2026.

Analisi del modello avanzato TIKR

- Prezzo attuale: 199,79 dollari

- Prezzo obiettivo (medio): ~$594

- Rendimento totale potenziale: ~197%

- IRR annualizzato: ~26% / anno

Il caso medio del modello TIKR ipotizza un CAGR dei ricavi di circa il 26% dal 2025 al 31.12.30. Due sono i fattori alla base di questo risultato: La Serie X Scorpio, che si sta diffondendo tra gli hyperscaler fino al 2026 e 2027, e l'espansione negli switch UALink fabric e nei motori ottici a partire dal 2027, che secondo il management avranno un fatturato unitario più elevato rispetto agli attuali prodotti basati su PCIe. Il driver del margine è la leva operativa sul mix di semiconduttori e software, e il caso medio ipotizza un margine di reddito netto di circa il 35%.

Vantaggi: Scorpio X si diffonde più rapidamente del consenso e l'adozione di UALink fa crescere i ricavi, accelerando il percorso verso l'obiettivo intermedio. Negativo: la compressione del margine lordo si estende oltre il secondo trimestre, il ciclo PCIe 6 matura prima dell'avvio di UALink e il multiplo EV/EBITDA NTM si contrae da 49x verso la media dei peer a 31x, il che da solo, senza alcuna perdita di fatturato, implica un ribasso sostanziale.

Conclusione

In occasione della relazione sugli utili del secondo trimestre del 2026, prevista per il 4 agosto 2026, è bene tenere d'occhio la quota di ricavi totali di Scorpio. Se Scorpio è davvero sulla buona strada per diventare la linea di prodotti più grande entro la fine dell'anno, come previsto dal management, la sua quota di ricavi dovrebbe avvicinarsi al 25% o più nel secondo trimestre, rispetto al 15% circa dell'intero anno 2025. Un mancato raggiungimento di questa traiettoria, o qualsiasi ritardo nella produzione della rampa a 320 corsie, è il segnale che il premio odierno non è più supportato dall'esecuzione. Una conferma riporta in primo piano l'obiettivo medio di circa 243 dollari. Il mercato della connettività AI è reale. La posizione di Astera al suo interno è reale. La seconda metà del 2026 determinerà se anche la valutazione lo è.

Conviene investire in Astera Labs?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede ad Astera Labs, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Astera Labs insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Astera Labs su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!