Statistiche chiave per le azioni Wells Fargo

- Intervallo di 52 settimane: da $72 a $98

- Prezzo attuale: $76

- Obiettivo medio: 96 dollari

- Obiettivo alto: $113

- Consenso degli analisti: 19 acquisti / 7 vendite / 0 vendite

- Obiettivo modello TIKR (dicembre 2030): $111

Cosa è successo?

Wells Fargo & Company(WFC), la quarta banca statunitense per attività e uno degli istituti di credito più esposti ai consumatori del Paese, sta realizzando la più importante espansione strategica in oltre un decennio dopo anni di restrizioni normative.

Il limite di sette anni per gli asset della banca, una sanzione imposta dalla Federal Reserve a seguito di un diffuso scandalo di conti falsi che ha visto i dipendenti aprire milioni di conti non autorizzati dei clienti, è stato revocato nel 2025, liberando la capacità di Wells Fargo di far crescere il proprio bilancio in ogni linea di business per la prima volta dal 2018.

Nel marzo 2026, la Fed ha chiuso l'ordine di consenso del 2018, l'ultima azione esecutiva in sospeso dell'era dello scandalo, chiudendo un capitolo che era costato alla banca miliardi in costi di risanamento e larghezza di banda di gestione in 14 ordini di consenso totali chiusi dal 2019.

Con l'azzeramento dell'onere normativo, per la prima volta da anni il titolo Wells Fargo è entrato nel primo trimestre del 2026 come una vera e propria storia di crescita, e i numeri hanno confermato la narrazione: i ricavi sono aumentati del 6% rispetto all'anno precedente, raggiungendo i 21,45 miliardi di dollari, l'utile netto è salito del 7% a 5,25 miliardi di dollari e l'EPS GAAP diluito si è attestato a 1,60 dollari, un centesimo al di sopra delle stime di 1,58 dollari.

Il portafoglio prestiti ha superato i 1.000 miliardi di dollari in termini di saldi di fine periodo per la prima volta dal primo trimestre del 2020, grazie alla crescita del 16,4% dei prestiti commerciali e del 3,7% dei prestiti al consumo, mentre l'espansione del bilancio post-cap è passata dall'aspirazione alla realizzazione.

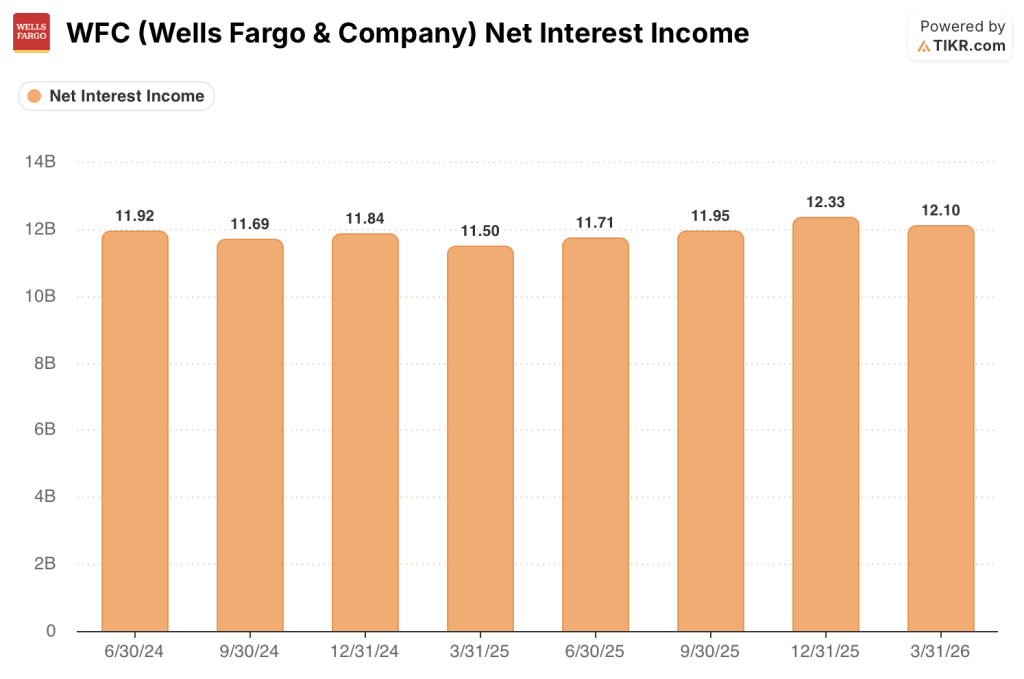

Il reddito netto da interessi si è attestato a 12,1 miliardi di dollari contro i 12,3 miliardi di dollari stimati dalla società, un risultato negativo che ha fatto crollare il titolo WFC di circa il 5% nel giorno degli utili e che ha dominato la narrativa post-stampa.

I ricavi dei mercati sono aumentati del 19% rispetto all'anno precedente nel primo trimestre, grazie all'aumento dell'attività nella maggior parte delle classi di attività, mentre Wells Fargo ha continuato a costruire la Corporate and Investment Bank che l'amministratore delegato Charlie Scharf ha identificato come un motore di rendimento fondamentale a lungo termine.

I ricavi dell'investment banking sono cresciuti del 13% rispetto all'anno precedente, con la banca che ha continuato ad assumere talenti senior nei settori della consulenza per le fusioni e acquisizioni, dei mercati dei capitali azionari e dei mercati dei capitali di debito; il management ha descritto la pipeline del secondo trimestre come forte e guidata da attività di fusioni e acquisizioni e di emissione di titoli azionari.

I ricavi della gestione patrimoniale e degli investimenti sono aumentati del 14% rispetto all'anno precedente, raggiungendo un patrimonio di 2.200 miliardi di dollari, con i flussi patrimoniali netti a livello aziendale che hanno raggiunto il livello più alto in oltre 10 anni nel 1° trimestre, grazie alla diffusione dell'offerta Wells Fargo Premier presso la rete di filiali della banca.

Le sottoscrizioni di auto sono più che raddoppiate rispetto all'anno precedente, grazie alla partnership di finanziamento privilegiata della banca con i veicoli Volkswagen e Audi negli Stati Uniti, mentre la crescita dei nuovi conti delle carte di credito è aumentata di quasi il 60% rispetto all'anno precedente, grazie al rilancio di precedenti prodotti di carte nella pipeline di sottoscrizione.

Il direttore finanziario Mike Santomassimo ha dichiarato nella telefonata sugli utili del primo trimestre del 2026 che "se la domanda rimane forte, la crescita media dei prestiti potrebbe essere superiore alla media a una cifra", inquadrando le indicazioni ufficiali della banca come prudenti rispetto allo slancio già visibile nei portafogli commerciali e al consumo.

Le revisioni delle regole patrimoniali di Basilea III proposte dalla Fed, presentate a marzo, ridurrebbero le attività ponderate per il rischio di Wells Fargo di circa il 7% secondo l'attuale proposta, con il supplemento GSIB che dovrebbe rimanere intorno all'1,5%, creando un percorso per liberare il capitale in eccesso per i riacquisti e per un ulteriore sviluppo del bilancio.

L'organico è sceso per il 23° trimestre consecutivo, raggiungendo i 200.999 dipendenti alla fine di marzo, in quanto Scharf ha continuato ad aumentare l'efficienza delle operazioni, reinvestendo al contempo i risparmi in tecnologia, pubblicità e assunzioni in prima linea per la crescita nelle banche commerciali e nella banca d'investimento.

Il parere di Wall Street sul titolo WFC

La perdita del reddito netto da interessi nel 1° trimestre oscura la vera storia: Il titolo Wells Fargo è all'inizio di un percorso pluriennale di crescita degli utili e i fattori di crescita idiosincratici della banca stanno solo iniziando a manifestarsi nel conto economico.

L'EPS GAAP di WFC ha raggiunto 1,60 dollari nel 1° trimestre, con un aumento del 15% rispetto all'anno precedente, mentre le stime di consenso prevedono ulteriori aumenti fino al 2026, man mano che il portafoglio delle carte di credito matura, l'espansione dei prestiti auto si intensifica e la banca d'investimento continua a guadagnare quote di portafoglio rispetto ai concorrenti che conoscono il franchise di Wells da decenni.

Diciannove dei 26 analisti che coprono il titolo Wells Fargo hanno un rating Buy (acquistare), con un obiettivo di prezzo medio di 100 dollari che rappresenta circa il 32% di rialzo rispetto ai livelli attuali; ciò che il consenso attende è la prova che la traiettoria dell'NII si inflette nella seconda metà dell'anno, quando la crescita dei prestiti supera la media a una cifra.

La perdita di NII crea un vero e proprio attrito a breve termine: Il reddito netto da interessi del 1° trimestre è stato di 12,1 miliardi di dollari contro le stime di 12,3 miliardi di dollari e, se i tassi più alti per lungo tempo mantengono il mix dei depositi inclinato verso i conti fruttiferi, questo divario potrebbe persistere nel 2° trimestre, rendendo il titolo WFC vulnerabile a una continua sottoperformance rispetto agli altri.

Con l'abolizione dell'asset cap, la fine dell'ultimo ordine di consenso e i saldi dei prestiti che hanno superato i 1.000 miliardi di dollari, il titolo Wells Fargo appare sottovalutato, data la rampa composta degli EPS e il ROTCE del 15% già raggiunto prima che la banca monetizzi completamente i suoi investimenti nell'investment banking e nei mercati.

I prezzi elevati dell'energia e il loro effetto ritardato sulla spesa dei consumatori sono l'unico elemento che, se dovesse peggiorare materialmente, comprimerebbe il segmento del consumer banking che genera oltre il 40% dei ricavi di WFC.

Gli utili del secondo trimestre del 2026, attesi per luglio, saranno il primo dato su cui gli investitori potranno valutare se il NII ex-mercati si è evoluto secondo le indicazioni del management, con l'obiettivo di 50 miliardi di dollari di NII per l'intero anno come numero specifico da tenere d'occhio.

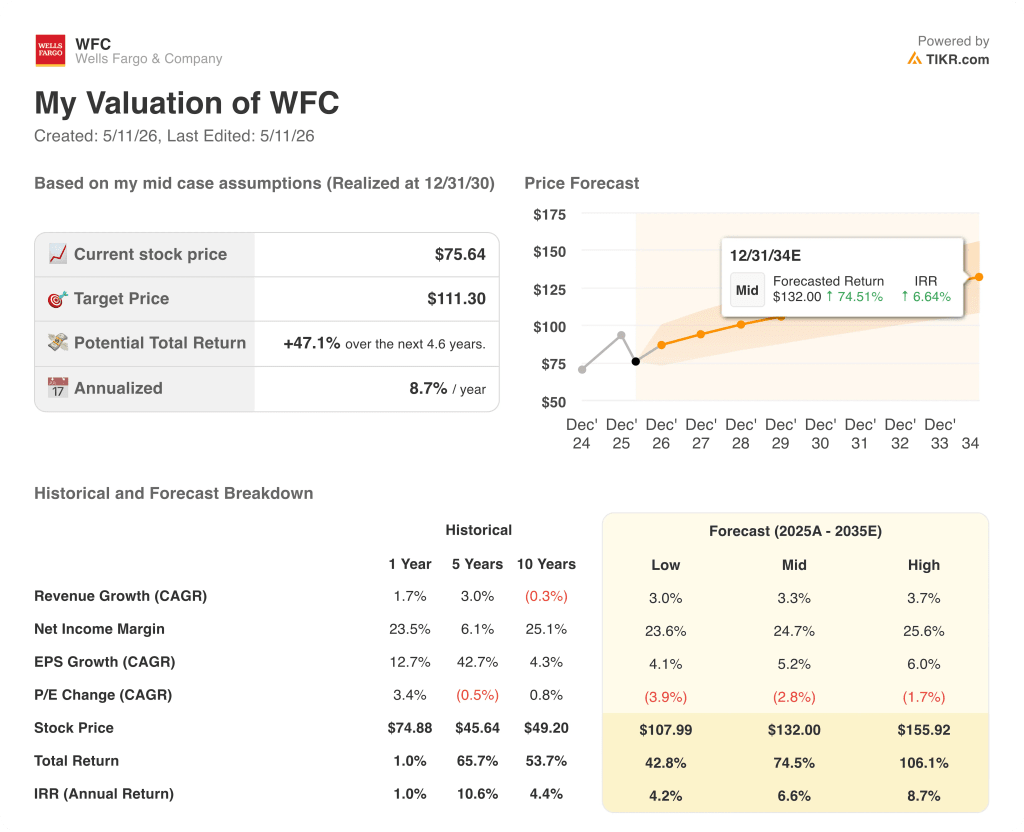

Cosa dice il modello di valutazione?

Il modello di valutazione TIKR coglie ciò che il conto economico da solo non è in grado di fare: il repricing di una banca da sconto normativo a compounder della crescita, con la rampa degli utili che diventa visibile solo ora nei numeri riportati.

Il modello TIKR colloca il valore intrinseco medio di WFC a 111 dollari per azione, sulla base di un CAGR dei ricavi del 3,3%, di un margine di utile netto del 24,7% e di un CAGR dell'EPS del 5,2% fino al 2030, ipotesi che non richiedono che la banca raggiunga il suo obiettivo di ROTCE del 17-18% per generare un rialzo significativo.

Scambiato a 10,56x gli utili normalizzati NTM contro una media storica di 5 anni di 11,43x, il titolo Wells Fargo ha un prezzo inferiore alla sua media nonostante abbia un bilancio più pulito, un record normativo pulito e un portafoglio prestiti che ha appena superato i 1.000 miliardi di dollari per la prima volta dal 2020.

WFC appare sottovalutata a un multiplo che è stato così compresso solo durante le fasi più profonde dell'era dell'asset cap, prima che la banca avesse un percorso verso la rampa degli utili ora visibilmente in corso.

Il caso d'investimento dipende dal fatto che la crescita dei prestiti e la ripresa degli NII arrivino nella sequenza descritta dal management, o che la pressione dei consumatori, determinata dall'energia, ritardi la tempistica.

Cosa deve andare bene

- L'NII ex-mercati aumenta nella seconda metà del 2026, quando i saldi dei prestiti superano la crescita a una sola cifra, convalidando la guidance di 50 miliardi di dollari per l'intero anno.

- Le annate delle carte di credito del 2022 e del 2023 maturano in termini di redditività, poiché le morosità rimangono al di sotto del modello sia per le carte che per le auto.

- I ricavi dell'investment banking e dei mercati continuano a guadagnare quote di portafoglio, con i ricavi dei mercati già in crescita del 19% su base annua nel 1° trimestre 2026 e la pipeline descritta come "molto attiva".

- L'implementazione delle regole patrimoniali di Basilea III riduce le attività ponderate per il rischio di WFC di circa il 7%, liberando il capitale in eccesso per i riacquisti o per un'ulteriore implementazione del bilancio.

Cosa potrebbe andare storto

- La spesa dei consumatori si attenua nella seconda metà del 2026, poiché l'effetto ritardato dell'aumento dei prezzi del petrolio riduce la spesa nelle categorie non essenziali, comprimendo il segmento del consumer banking, che genera oltre il 40% dei ricavi.

- La crescita dei depositi non fruttiferi rimane lenta, mantenendo il mix dei depositi inclinato verso i conti fruttiferi a più alto costo e limitando l'aumento degli NII anche se i volumi dei prestiti aumentano

- L'esposizione al credito privato di 36,2 miliardi di dollari in finanziamenti di debito aziendale, benché ben strutturata, attira un crescente controllo normativo che aumenta i costi di risanamento proprio nel momento in cui la banca sta cercando di ridurre i costi generali di conformità.

- La sovrattassa GSIB, attualmente all'1,5%, passa al 2% a causa dell'accelerazione della crescita del bilancio, con conseguente restringimento del buffer CET1 e rallentamento della capacità di riacquisto.

Conviene investire in Wells Fargo & Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Wells Fargo & Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Wells Fargo & Company insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WFC su TIKR gratuitamente →