Statistiche chiave per le azioni Qualcomm

- Prezzo attuale: 219,09 dollari

- Prezzo obiettivo (caso medio): ~$317

- Target medio di mercato: ~$175

- Rendimento totale potenziale (medio): ~45%

- IRR annualizzato (Mid): ~5%/anno

- Reazione degli utili: +15,12% (29 aprile 2026)

- Drawdown massimo: 33,89% il 7 aprile 2026

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Qualcomm (QCOM) è salita di circa l'80% dal minimo del 7 aprile di 121,99 dollari, una mossa insolita per un'azienda di chip da 230 miliardi di dollari. Il 29 aprile le azioni hanno registrato un'impennata del 15,12% in seguito a un risultato positivo nel secondo trimestre e all'annuncio a sorpresa di un chip hyperscaler, per poi estendere i guadagni questa settimana dopo che Daiwa Securities ha aggiornato il titolo a Outperform e ha alzato il suo obiettivo di prezzo da 140 a 225 dollari. Nella nota di ricerca, Daiwa si è chiesta se Qualcomm possa diventare il prossimo produttore di chip a sperimentare una significativa rivalutazione delle valutazioni, tracciando un parallelo con il recente entusiasmo degli investitori nei confronti di Arm Holdings, e ha indicato l'imminente Investor Day del 24 giugno come un catalizzatore potenzialmente importante.

I tori sostengono che il mercato sta finalmente valutando una Qualcomm che vende chip per data center, automobili e PC AI, non solo per gli smartphone. I ribassisti sottolineano la debolezza della guidance a breve termine e l'imminente uscita di Apple dal mercato dei modem. La domanda irrisolta: La tesi dei data center ha abbastanza sostanza per sostenere un titolo che ora viene scambiato ben al di sopra dell'obiettivo medio di 174,84 dollari?

Cosa dice realmente l'aggiornamento di Daiwa

Daiwa non sta comprando la storia degli utili a breve termine. Sta comprando l'opzionalità. A circa 22x NTM P/E e 17x NTM EV/EBITDA, secondo la pagina Multipli di TIKR, QCOM tratta a sconto rispetto a NVIDIA a circa 21x EV/EBITDA e Broadcom a circa 25x EV/EBITDA, secondo la pagina Concorrenti di TIKR. Questo sconto è dovuto al fatto che le spedizioni commerciali di silicio per data center di Qualcomm non sono ancora iniziate. Se il programma hyperscaler si trasforma in un impegno di più generazioni, il divario si riduce. Se il programma si ferma, il titolo appare costoso a fronte di una base di utili ancora sotto pressione per i telefoni cellulari.

L'aggiornamento non è un'opinione di consenso. Il 16 aprile JPMorgan ha declassato QCOM a Neutrale, riducendo il suo obiettivo di prezzo a 140 dollari da 185 dollari e citando il previsto calo a due cifre delle spedizioni di smartphone nel 2026 e i lenti progressi della diversificazione che limitano i catalizzatori di rivalutazione a breve termine. Barclays ha ripristinato la copertura a Underweight con un obiettivo di 130 dollari a fine aprile. Secondo la pagina Street Targets di TIKR, dei 39 analisti che coprono QCOM, 10 la valutano Buy, 2 Outperform, 21 Hold, 3 Underperform e 2 Sell. La maggioranza rimane scettica, il che rende l'Investor Day del 24 giugno l'evento più importante a breve termine in calendario.

Vedere le stime storiche e prospettiche per le azioni Qualcomm (è gratis!) >>>.

Cosa hanno rivelato i guadagni

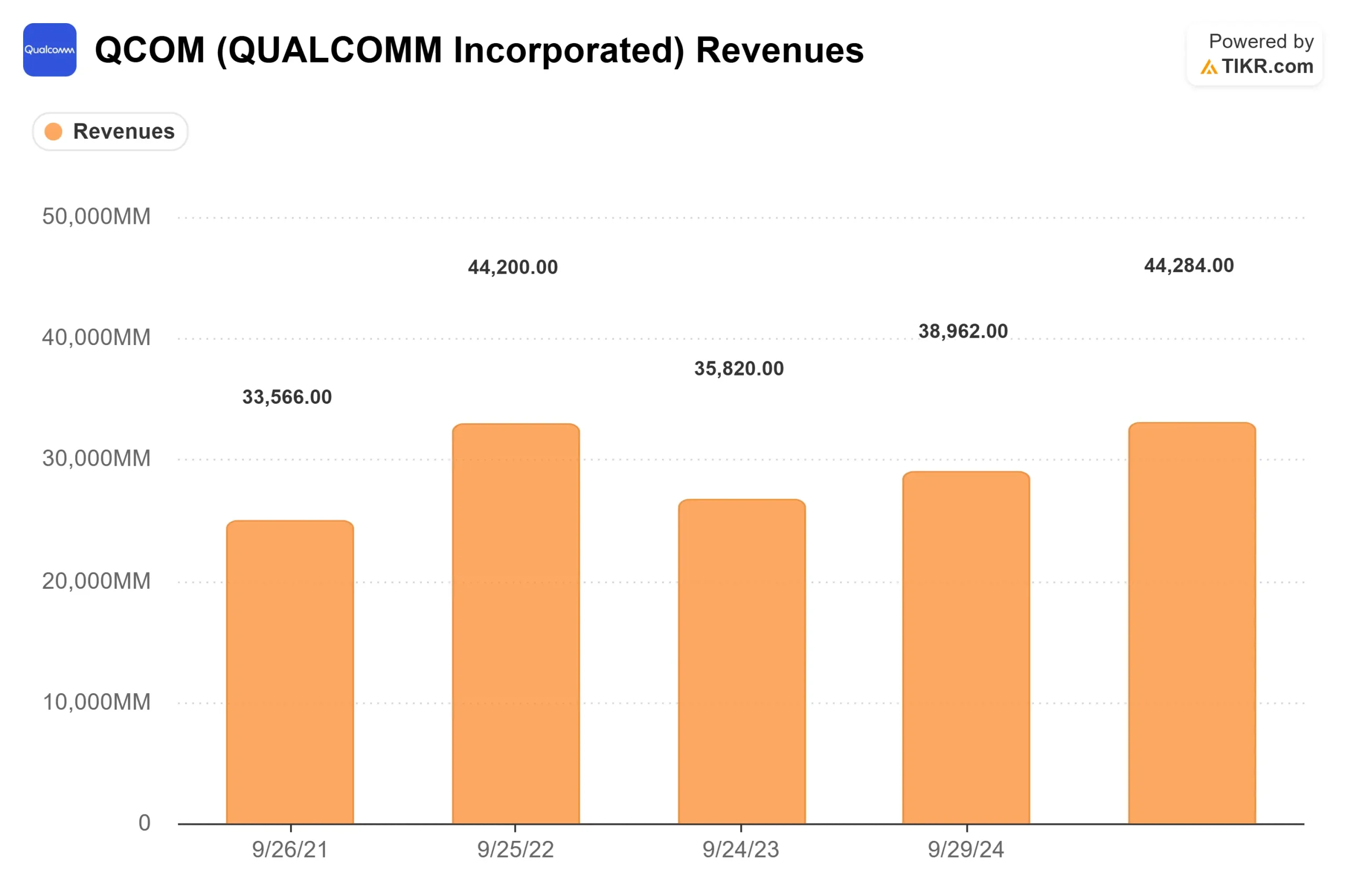

Il fatturato è stato di 10,6 miliardi di dollari per il secondo trimestre dell'anno fiscale, con un EPS non-GAAP di 2,65 dollari, che si colloca nella fascia alta della guidance. Il settore automobilistico ha registrato un altro trimestre record con 1,3 miliardi di dollari, in crescita del 38% rispetto all'anno precedente. I ricavi dell'IoT sono aumentati del 9% rispetto all'anno precedente, raggiungendo 1,7 miliardi di dollari. Il punto debole sono stati i telefoni cellulari, che sono scesi del 13% rispetto all'anno precedente a 6 miliardi di dollari, a causa dei tagli effettuati dai produttori OEM cinesi in risposta alla scarsità di memoria. Il direttore finanziario Akash Palkhiwala ha confermato che si prevede un calo nel terzo trimestre fiscale, con una ripresa della crescita sequenziale nel quarto trimestre.

Il fatturato del terzo trimestre è previsto tra i 9,2 e i 10 miliardi di dollari, con un fatturato di circa 4,9 miliardi di dollari per i telefoni cellulari. La transizione di Apple aggiunge un peso strutturale alla pressione ciclica: Qualcomm detiene una quota del 20% circa nel lancio dell'iPhone di Apple previsto per l'autunno del 2026, senza alcuna relazione con il prodotto. Secondo la trascrizione, i modelli di sell-side collocano i ricavi dei prodotti QCT di Qualcomm da Apple a poco più di 2 miliardi di dollari nell'anno fiscale 2027.

L'annuncio dei data center è quello che ha fatto muovere il titolo. L'amministratore delegato Cristiano Amon ha confermato un programma di silicio personalizzato con un grande hyperscaler, con spedizioni iniziali nel dicembre 2026, e lo ha descritto come un rapporto "multi-generazione" che dovrebbe essere accrescitivo dei margini.

Ha descritto i carichi di lavoro dell'intelligenza artificiale come "prevalentemente legati alla CPU" e ha affermato che l'architettura della CPU di Qualcomm è direttamente competitiva in questo ambiente. I dettagli completi sono riservati all'Investor Day del 24 giugno. La società ha inoltre completato 5,4 miliardi di dollari di riacquisti di azioni nella prima metà dell'anno fiscale 2026 e ha annunciato una nuova autorizzazione da 20 miliardi di dollari, restituendo agli azionisti 3,7 miliardi di dollari nel solo secondo trimestre.

Automotive: Il segmento che sta facendo il vero lavoro ora

Il settore automobilistico ha superato per la prima volta i 5 miliardi di dollari di fatturato annuo nel secondo trimestre e il management ha previsto una crescita di circa il 50% su base annua nel terzo trimestre. Amon ha confermato che l'azienda prevede di uscire dall'anno fiscale 2026 con un tasso di esecuzione superiore a 6 miliardi di dollari all'anno.

La crescita è guidata dallo Snapdragon Digital Chassis di quarta generazione, che copre l'abitacolo digitale, la connettività e gli ADAS (sistemi avanzati di assistenza alla guida). Entro la fine dell'anno fiscale inizieranno le spedizioni commerciali di una piattaforma di quinta generazione, che aggiungerà il supporto per la guida autonoma di livello 3 e 4 e un contenuto di silicio significativamente più elevato per veicolo. Le partnership con BMW, Bosch e Wayve sono confermate in fase di produzione. Il CFO Palkhiwala ha sottolineato che il segmento sta passando dalla vendita di chip a quella di moduli di maggior valore con un livello di software superiore, sostenendo l'espansione dei margini nel tempo.

Nel secondo trimestre, i settori Automotive e IoT sono cresciuti del 20% rispetto all'anno precedente. Questa è la diversificazione che la società aspettava di vedere su larga scala.

Scoprite come Qualcomm si comporta nei confronti dei suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: 219,09 dollari

- Obiettivo medio: ~$317

- Rendimento totale potenziale: ~45%

- IRR annualizzato: ~5%/anno

Il modello mid-case di TIKR prevede un CAGR dei ricavi di circa il 5% fino all'anno fiscale 2035, grazie all'aumento del settore automobilistico nelle implementazioni ADAS e alla crescita dell'IoT attraverso i dispositivi edge agenziali. Il mid-case prevede un margine di utile netto di circa il 24%, che riflette la leva operativa grazie alla crescita dei ricavi del settore automobilistico e del software a più alto margine. Il modello non incorpora ricavi significativi dai data center, né alcuna trazione dal programma hyperscaler, e ciò rappresenta un elemento positivo rispetto alla cifra di circa 317 dollari del caso medio.

Il caso alto (~$381) ipotizza un CAGR dei ricavi di circa il 5% con margini vicini al 25% e una certa espansione dei multipli. Lo scenario basso (circa 255 dollari) riflette un CAGR dei ricavi del 4% circa e margini del 23% circa e implica comunque un rendimento positivo rispetto al prezzo odierno. Anche lo scenario pessimistico non produce una perdita di 219 dollari.

A 17x NTM EV/EBITDA, QCOM si colloca al di sotto di Broadcom (~25x) e NVIDIA (~21x) secondo la pagina dei concorrenti di TIKR. Questo divario si ridurrà solo se i ricavi dei data center diventeranno una voce reale e scalabile. L'Investor Day del 24 giugno sarà il momento in cui la dirigenza convaliderà o meno questa tesi.

Conclusione

Il 24 giugno, in occasione dell'Investor Day, dovrete aspettarvi una prospettiva concreta e quantificata sui ricavi dei data center, con l'indicazione degli impegni dei clienti. Una roadmap credibile supporta la rivalutazione che Daiwa sta modellando. Un aggiornamento vago mette il titolo a rischio di ritracciamento verso il consenso di mercato di ~175 dollari. Qualcomm è un'azienda di chip che genera liquidità, con un'attività automobilistica in accelerazione e un ingresso credibile ma prematuro nei data center. A 219 dollari, gli investitori pagano per entrambe le cose. Il 24 giugno scopriranno se ciò è giustificato.

Conviene investire in Qualcomm?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Qualcomm, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Qualcomm insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Qualcomm su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!