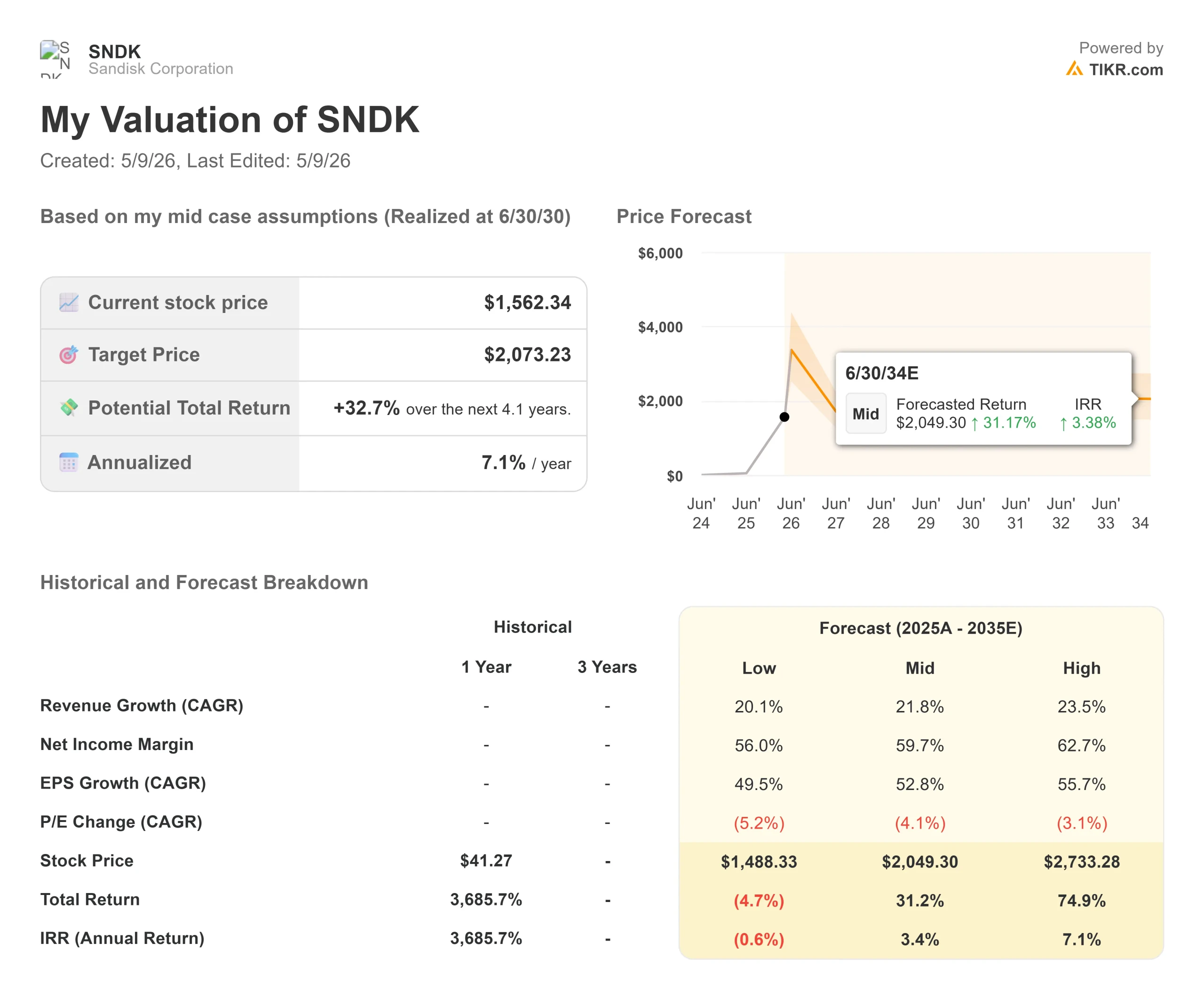

Statistiche chiave per le azioni Sandisk

- Prezzo attuale: $1.562,34

- Prezzo obiettivo (caso medio): ~$2,070

- Target di mercato: ~$1.399

- Rendimento totale potenziale (caso medio): ~33%

- IRR annualizzato (caso medio): ~7% / anno

- Reazione degli utili: +8,25% (1 maggio 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Sandisk (SNDK) è scambiata al di sopra del proprio obiettivo di consenso di Street, e Western Digital ha appena deciso di uscire completamente dalla sua partecipazione residua. Gli investitori che seguono la storia attraverso i materiali delle relazioni con gli investitori possono vedere una società che è diventata una delle questioni di valutazione più discusse nel settore dei semiconduttori. Per un titolo in rialzo di oltre il 460% da un anno all'altro, questi due fatti potrebbero essere interpretati come segnali di allarme. I tori sostengono il contrario: la strada è arretrata, l'overhang si sta sciogliendo e la tesi della domanda strutturale si è rafforzata. I ribassisti sostengono che i margini lordi dell'80% in un mercato di memoria di commodity rappresentano un picco del ciclo. La domanda centrale è se 1.562 dollari sia un prezzo ragionevole da pagare per quello che verrà.

La risposta si basa su tre elementi che la trascrizione degli utili ha reso evidenti: la profondità dei contratti del nuovo modello di business, la tesi del carico di lavoro dell'intelligenza artificiale che traina la domanda di NAND al di là di quanto ipotizzato dalla maggior parte delle previsioni e una rampa di prodotti nel quarto trimestre che aggiunge un ulteriore livello di crescita a un trimestre già record.

Western Digital elimina l'overhang

Lo sviluppo più importante dopo la relazione sugli utili di Sandisk del 30 aprile è arrivato da Western Digital, non da Sandisk. Il 5 maggio 2026, Western Digital ha reso noti gli accordi per lo scambio di 653.203 azioni Sandisk con circa 1.865.801 azioni proprie, con regolamento il 7 maggio. Western Digital conserva 1.038.681 azioni SNDK e ha dichiarato di volerne disporre attraverso scambi successivi o distribuzioni agli azionisti.

Western Digital ha acquisito Sandisk nel 2016 per 19 miliardi di dollari e ha completato una scissione esente da imposte nel febbraio 2025. La sua partecipazione residua era un noto overhang, un grande azionista di blocco che non aveva alcun incentivo a lungo termine a mantenere. Con il segnale di WD di un'uscita completa, questa pressione si sta risolvendo. Per gli investitori che desiderano un'esposizione pura alla NAND per l'espansione dell'intelligenza artificiale, la storia azionaria di Sandisk è più pulita oggi che in qualsiasi altro momento dalla sua riquotazione.

Vedere le stime storiche e previsionali per le azioni SanDisk (è gratis!) >>>.

Cosa ha detto la trascrizione della telefonata sugli utili che il mercato non ha valutato appieno

I numeri del Q3 FY2026 di Sandisk sono stati ampiamente coperti: ricavi pari a 5.950 milioni di dollari, in crescita del 97% su base sequenziale e del 251% su base annua, a fronte di una guidance di 4.400-4.800 milioni di dollari. Il margine lordo non-GAAP ha raggiunto il 78,4% contro una previsione del 65-67%. L'EPS non-GAAP è stato di 23,41 dollari contro un consenso di 14,66 dollari, un risultato superiore del 59,67% secondo TIKR. Ciò che è stato meno assorbito è la traiettoria della domanda descritta dal CEO David Goeckeler.

Per quanto riguarda i data center, Goeckeler ha dichiarato: "Prima di quello che abbiamo visto questa settimana, avremmo alzato anche il nostro numero di crescita dei data center per l'anno solare '26 a metà degli anni '70, rispetto al 60 per cento di tre mesi fa, che è in aumento rispetto al 40 per cento di tre mesi prima e al 20 per cento di tre mesi prima".

Il motivo è legato al funzionamento dell'infrastruttura AI. Goeckeler ha spiegato la cache KV, il livello di memoria temporanea che i modelli linguistici di grandi dimensioni utilizzano per evitare di rielaborare i token in ingresso durante l'inferenza. Man mano che i modelli avanzano verso il ragionamento e i compiti agici (in cui il modello esegue sequenze di azioni piuttosto che un singolo output), il requisito della cache KV cresce con la lunghezza del contesto e le sessioni simultanee. Il requisito di flash, ha detto, "va ben oltre il modello stesso, in quanto i sistemi devono conservare il contesto, i dati intermedi e i grandi set di dati esterni". La generazione aumentata dal recupero, o RAG (che consente ai sistemi di intelligenza artificiale di attingere a basi di conoscenza esterne attive, anziché basarsi esclusivamente sui pesi dell'addestramento), aggiunge un altro strato ad alta intensità di storage. Questi sono i carichi di lavoro iperscale di oggi e sono il motivo per cui il fatturato dei data center di Sandisk è cresciuto del 233% su base sequenziale in un solo trimestre.

Il portafoglio di 42 miliardi di dollari è strutturato come un software aziendale

Sono stati firmati cinque nuovi accordi di business model, o NBM. Tre sono stati chiusi nel terzo trimestre dell'anno fiscale 2006; altri due sono seguiti nelle prime settimane del quarto trimestre. I tre contratti del terzo trimestre comportano un ricavo contrattuale minimo di circa 42 miliardi di dollari, che nel 10-Q di Sandisk appaiono come obblighi di prestazione rimanenti (RPO), una metrica più comune nel software che nelle memorie NAND. In tutti e cinque gli accordi, le garanzie finanziarie superano gli 11 miliardi di dollari, con 400 milioni di dollari di pagamenti anticipati già iscritti a bilancio. Coprono più di un terzo delle spedizioni di bit previste da Sandisk nell'anno fiscale 2027.

Ciò che li distingue dai normali accordi di fornitura è la struttura esecutiva. Il direttore finanziario Luis Visoso ha dichiarato durante la telefonata: "Ci sono diversi strumenti finanziari che stiamo usando per proteggerci... se c'è una violazione del contratto che non arriva fino in fondo... quell'impegno finanziario ci arriva immediatamente come compensazione". Si tratta di obblighi di acquisto pluriennali sostenuti da istituzioni finanziarie di terze parti, con durate fino a cinque anni e prezzi che mescolano tassi fissi a breve termine con componenti variabili a lungo termine.

Il mix fisso/variabile è il caso peggiore. Se l'offerta di NAND aumenta e i prezzi spot scendono, le parti variabili potrebbero scendere. Goeckeler ha dichiarato che l'azienda "non è necessariamente interessata a scambiare il valore con la certezza", aggiungendo che l'obiettivo è ottenere contemporaneamente un valore equo e la certezza della domanda. La previsione di EPS per il quarto trimestre di 30-33 dollari, circa il doppio dei modelli degli analisti, è, secondo la direzione, coerente con l'economia dei contratti già bloccati. Goeckeler ha anche affermato che la copertura dei bit NBM può arrivare "oltre il 50%" e potenzialmente più in alto, con le trattative in corso. Se ciò dovesse accadere, l'argomento della ciclicità contro il titolo si indebolirebbe notevolmente.

La valutazione: Meno cara di quanto sembri dai multipli previsionali

L'obiettivo di consenso di 1.399,05 dollari si colloca al di sotto del prezzo attuale di 1.562,34 dollari, ma questa cifra riflette le stime fissate prima del terzo trimestre. Dopo i risultati, Bernstein ha alzato il target a 1.700 dollari (Outperform), Susquehanna ha fissato un target di 2.000 dollari e Mizuho ha alzato il target a 1.625 dollari (Outperform) il 7 maggio. Secondo TIKR, i 22 analisti che coprono Sandisk mostrano 15 Buy, 2 Outperform, 4 Hold e 1 Underperform.

I multipli a termine di TIKR raccontano una storia più attuale. Sandisk tratta a 5,80x NTM (prossimi dodici mesi) EV/Revenue e 8,15x NTM EV/EBITDA. Western Digital (WDC) quota a 10,01x NTM EV/Revenue e 20,83x NTM EV/EBITDA. Samsung Electronics viene scambiata a 2,19x NTM EV/Revenue e 3,69x NTM EV/EBITDA, riflettendo il suo mix diversificato tra elettronica di consumo, display e fonderia. Sandisk è più conveniente di Western Digital su tutti i multipli a termine, nonostante abbia un bilancio di cassa netto di 3.528 milioni di dollari e un rendimento del free cash flow a termine di circa l'8%, secondo TIKR.

Questi multipli sembrano compressi perché le stime a termine incorporano una crescita massiccia. Il consenso di TIKR prevede un CAGR dei ricavi a 2 anni di circa il 139% e un CAGR dell'EBITDA a 2 anni di circa il 500%, grazie alla rampa del quarto trimestre e al flusso di ricavi di NBM fino al 2027. A 9,85x il P/E di NTM, il titolo non sta valutando un premio per questa crescita. Il rischio è che queste stime presuppongano una forza dei prezzi della NAND che i termini contrattuali variabili potrebbero non proteggere completamente se le condizioni di fornitura dovessero diminuire nel 2027-2028.

Secondo Gartner, i prezzi delle memorie NAND flash dovrebbero aumentare del 234% nel 2026, mentre l'offerta dovrebbe rimanere limitata fino al 2028. Questo dato sostiene la fiducia nelle stime a breve termine. L'incertezza è rappresentata da ciò che accadrà quando arriverà la capacità greenfield.

Il catalizzatore del Q4: Lo stargate delle QLC e la pipeline al di là di esso

Sandisk ha previsto per il quarto trimestre dell'anno fiscale 2026 un fatturato di 7.750-8.250 milioni di dollari, con un margine lordo non-GAAP del 79-81% e un EPS non-GAAP di 30-33 dollari.

Due sono gli elementi alla base di questo risultato. In primo luogo, il prodotto QLC Stargate inizierà a essere spedito per le entrate nel quarto trimestre. Il prodotto QLC (quad-level cell) memorizza quattro bit per cella contro i tre del TLC, offrendo una maggiore densità di archiviazione a un costo inferiore per bit. Stargate è in fase di qualificazione degli hyperscaler da oltre un anno. Il TLC rimane la soluzione ideale per i carichi di lavoro di inferenza ad alta intensità di calcolo; il QLC gestisce l'archiviazione dell'intelligenza artificiale ad alta densità.

In secondo luogo, Sandisk ha deliberatamente costruito le scorte di BiCS8 nel terzo trimestre. BiCS8 è l'ultima generazione di NAND 3D di Sandisk, sviluppata in collaborazione con Kioxia, che impila le celle di memoria verticalmente per ottenere una maggiore densità. Questo è il motivo per cui le spedizioni di bit sono scese di una decina di unità su base sequenziale, mentre i ricavi sono aumentati, e ha dato il via alla rampa del quarto trimestre.

A più lungo termine, Goeckeler ha dichiarato che l'HBF (High Bandwidth Flash), un'architettura basata su NAND e progettata per la memoria di inferenza dell'intelligenza artificiale, è sulla buona strada per avere il die NAND pronto "alla fine di quest'anno" e il sistema completo, compreso il controller, "all'inizio della metà del prossimo anno".

Il riacquisto di azioni per 6 miliardi di dollari non ha una data di scadenza. Sandisk ha chiuso il terzo trimestre con 3.735 milioni di dollari in contanti e zero debiti a lungo termine dopo aver rimborsato l'ultimo saldo del prestito a termine.

Guardate come Sandisk si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi del modello avanzato TIKR

- Prezzo attuale: $1.562,34

- Prezzo obiettivo (caso medio): ~$2,070

- Rendimento totale potenziale (caso medio): ~33%

- IRR annualizzato (caso medio): ~7% / anno

Il TIKR mid-case, realizzato al 30.6.30, prevede un target di ~$2.070, che implica un rendimento totale del 33% e un IRR annualizzato del 7% circa dal prezzo odierno. Due sono i driver di reddito su cui si basa: La domanda di SSD per data center AI da parte di carichi di lavoro di inferenza e agenziali e la struttura NBM che converte l'aumento episodico dei prezzi in entrate ricorrenti impegnate. Il driver dei margini è la leva operativa, dato che l'opex non-GAAP è sceso dal 13,7% al 7,5% del fatturato nel solo terzo trimestre, una tendenza che si accentua ulteriormente man mano che il fatturato dei data center ad alto margine cresce più rapidamente della base dei costi.

L'ipotesi alta a circa 2.730 dollari implica un rendimento totale del 75%, che richiede un CAGR dei ricavi di circa il 24% e un margine di reddito netto vicino al 63%. Ciò richiede una continua forza dei prezzi delle NAND e una copertura NBM superiore al 50%. Il caso più basso, a circa 1.490 dollari, riflette la compressione dei margini se i termini contrattuali variabili si abbassano con il recupero dell'offerta. A 8,15x NTM EV/EBITDA, il mercato non sta valutando Sandisk come un'azienda di software. La questione irrisolta è se la struttura NBM si guadagnerà questa rivalutazione: in caso affermativo, il caso intermedio è conservativo; se i margini delle NAND si invertono, il caso basso è la base.

Conclusione

Osservate la copertura dei bit di NBM in occasione degli utili del quarto trimestre dell'anno fiscale 2026, attesi per fine luglio 2026. Il management afferma che la copertura è attualmente superiore a un terzo dei bit dell'anno fiscale 2027. Se supera il 50%, la tesi della de-ciclizzazione acquista credibilità e il P/E di 9,85x NTM inizia a sembrare un minimo. Se si ferma sotto il 40%, il rischio di prezzo variabile domina il dibattito. L'ostacolo WD si sta dissolvendo, la rampa QLC Stargate è in corso e i carichi di lavoro dell'intelligenza artificiale stanno trainando la domanda di NAND al di là di quanto ipotizzato dalla maggior parte dei modelli. SanDisk non è più solo un'azienda di archiviazione. È un test per verificare se un produttore di NAND può comandare in modo permanente un multiplo adiacente al software.

Conviene investire in SanDisk?

L'unico modo per saperlo davvero è quello di guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate SanDisk, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare SanDisk insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza SanDisk su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!