Statistiche chiave per il titolo Alphabet

- Prezzo attuale: $400,80

- Prezzo obiettivo (medio): ~$610

- Target di consenso: ~$428

- Rendimento totale potenziale: ~53%

- TIR annualizzato: ~10%/anno

- Reazione degli utili: +9,96% (30 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Questa settimanaAlphabet (GOOGL) ha superato per la prima volta i 400 dollari, raggiungendo imassimistoricicirca 10 giorni dopo il trimestre con gli utili più alti degli ultimi anni. La reazione di Wall Street è stata unilaterale. Doug Anmuth di JP Morgan ha alzato il suo obiettivo a 460 dollari da 395 dollari e ha definito Alphabet la sua Top Overall Pick per il 2026. Citizens Jmp ha fissato il target massimo a $515. Mizuho ha mantenuto Outperform con un obiettivo di $460. Secondo FactSet, più di 40 analisti hanno alzato i loro obiettivi di prezzo in seguito al report.

L'unico dissenso: Freedom Broker ha declassato GOOGL da Buy a Hold, pur alzando l'obiettivo a 400 dollari, citando una valutazione estesa a prezzi record. Questa tensione tra i tori e gli oppositori è ciò che rende il titolo degno di essere esaminato in questo momento.

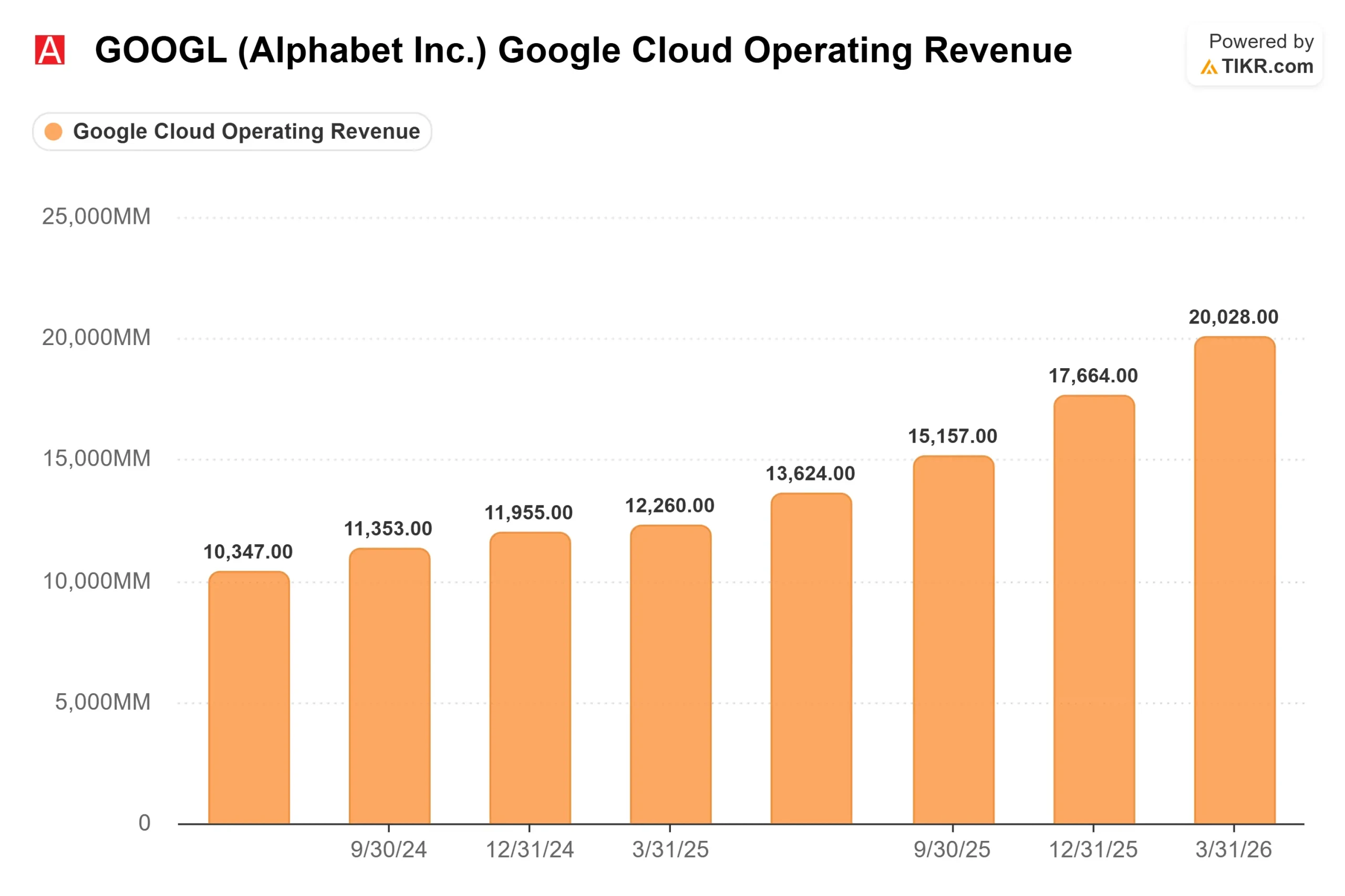

I tori sottolineano la crescita dei ricavi del 63% nel settore del cloud e un backlog quasi raddoppiato in un solo trimestre. I ribassisti sottolineano la compressione del free cash flow dovuta all'aumento degli investimenti e un P/E NTM di circa 32x per TIKR. Con il Google I/O il 19 maggio, a 10 giorni di distanza, il prossimo catalizzatore è vicino.

Cosa dice in realtà JP Morgan

Anmuth ha descritto l'espansione del backlog del cloud come "la metrica più impressionante di questa stagione degli utili". La sua argomentazione principale è che Alphabet è passata dalla sperimentazione dell'intelligenza artificiale ai ricavi dell'intelligenza artificiale e il mercato non ha ancora valutato l'impatto completo sugli utili.

I numeri del Q1 lo confermano. Il margine operativo del cloud è passato dal 17,8% al 32,9% in un solo anno, come ha dichiarato il CFO Anat Ashkenazi nella telefonata di presentazione degli utili del 29 aprile. I ricavi dei prodotti cloud basati sui modelli Gemini sono cresciuti "di quasi l'800% rispetto all'anno precedente", secondo il CEO Sundar Pichai. L'acquisizione di nuovi clienti è raddoppiata rispetto all'anno precedente e anche il numero di accordi firmati da 100 milioni di dollari a 1 miliardo di dollari è raddoppiato. La tesi di Anmuth è che queste metriche guidino le revisioni degli utili e l'espansione dei multipli da qui in poi.

Vedere le stime storiche e previsionali per le azioni Alphabet (è gratis!) >>>.

Il portafoglio è la vera storia

Le entrate future impegnate di Google Cloud sono quasi raddoppiate su base sequenziale, raggiungendo i 462 miliardi di dollari alla fine del 1° trimestre, secondo Ashkenazi. Per contestualizzare, l'intero fatturato di Alphabet per il 2025 è stato di 402,8 miliardi di dollari, secondo TIKR. Più della metà del portafoglio ordini dovrebbe essere convertito in ricavi entro 24 mesi.

Pichai è stato diretto riguardo ai vincoli: "Siamo limitati dal punto di vista dei calcoli nel breve termine. Per questo motivo Alphabet ha alzato le previsioni di spesa per il 2026 a 180-190 miliardi di dollari e ha sottolineato che le spese per il 2027 "aumenteranno significativamente" rispetto a quel livello.

Il quadro del free cash flow riflette l'investimento: Le stime di TIKR indicano per il 2026 un FCF di circa 21 miliardi di dollari, in calo rispetto ai 73,3 miliardi di dollari del 2025, prima di risalire a circa 28 miliardi di dollari nel 2027 e a circa 64 miliardi di dollari nel 2028, man mano che l'infrastruttura matura. Il calo del FCF è l'argomento dell'orso, ed è reale. L'argomentazione dei tori è che il portafoglio di 462 miliardi di dollari rende visibile la traiettoria di recupero.

Ricerca e il resto dell'azienda

Il caso dell'AI chatbot disruption ha subito un altro colpo nel 1° trimestre. I ricavi di Ricerca e Altro sono cresciuti del 19% a 60,4 miliardi di dollari e le query di ricerca hanno raggiunto un massimo storico, secondo Pichai. Le panoramiche di intelligenza artificiale e le modalità di intelligenza artificiale stanno attirando un maggior numero di query piuttosto che sostituirle. Schindler ha affermato che la migliore comprensione di Gemini consente ora di monetizzare "ricerche più lunghe e complesse che in precedenza erano davvero difficili da monetizzare", indicando un aumento del tasso di copertura pubblicitaria di Alphabet.

L'attività più ampia aggiunge contesto. Gli abbonamenti totali a pagamento hanno raggiunto i 350 milioni, trainati da YouTube e Google One. I ricavi da abbonamenti, piattaforme e dispositivi sono cresciuti del 19% a 12,4 miliardi di dollari. Gli abbonamenti crescono più rapidamente degli annunci pubblicitari su YouTube. Waymo ha superato le 500.000 corse completamente autonome a settimana. Queste non sono più attività secondarie.

Per quanto riguarda la valutazione, secondo la pagina dei concorrenti di TIKR, Alphabet viene scambiata a 9,49x NTM EV/Revenues e 19,96x NTM EV/EBITDA, rispetto a Meta Platforms a 5,89x e 10,25x, rispettivamente. Alphabet ha un premio significativo, ma riflette un'attività che abbraccia il cloud aziendale, gli abbonamenti AI per i consumatori, la pubblicità digitale e i veicoli autonomi, non solo gli annunci sui social media.

Guardate come si comporta Alphabet rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 400,80 dollari

- Prezzo obiettivo (medio): ~$610

- Rendimento totale potenziale: ~53%

- IRR annualizzato: ~10%/anno

Il TIKR mid-case utilizza un CAGR dei ricavi di circa il 15% e un margine di utile netto di circa il 34% fino al 31.12.30, arrivando a un obiettivo di circa 610 dollari. Si tratta di un prezzo superiore di circa il 53% a quello odierno, o di circa il 10% annualizzato.

I due motori del fatturato sono Google Cloud, sostenuto da un backlog di 462 miliardi di dollari e da una domanda limitata, e Search, che sta accelerando grazie alle funzionalità AI che aumentano il volume delle query. Il driver dei margini è la leva operativa di Cloud, che è già passata dal 17,8% al 32,9% in un anno e ha ulteriore spazio grazie alla conversione del portafoglio ordini.

Il rischio principale è che la compressione dell'FCF persista più a lungo di quanto ipotizzato dal modello. Se gli investimenti eccessivi e la crescita dei ricavi si arresta prima che l'infrastruttura maturi, l'attuale multiplo si contrae. Il lato positivo: Lo slancio del cloud accelera con l'entrata in funzione della capacità e l'FCF recupera nettamente a partire dal 2028. L'opinione pubblica riflette la convinzione: 44 Buy, 13 Outperform, 6 Hold, 2 No Opinion, 0 Underperform e 0 Sells per la pagina Street Targets di TIKR, con un obiettivo medio di 427,89 dollari. I 460 dollari di JP Morgan implicano un'ulteriore espansione del multiplo che il consenso non ha previsto.

Conclusione

Il prossimo catalizzatore è il Google I/O del 19 maggio, dove Alphabet dovrebbe annunciare un modello Gemini di nuova generazione e un nuovo hardware AI. Il dato da tenere d'occhio è la crescita degli utenti attivi mensili a pagamento di Gemini Enterprise, che nel 1° trimestre ha raggiunto il 40% su base trimestrale. Un'accelerazione nel secondo trimestre convalida la tesi dell'AI aziendale. Una decelerazione dà ragione agli orsi.

Alphabet ha risposto se i suoi investimenti nell'AI stanno funzionando. Ora si tratta di capire se i 462 miliardi di dollari di portafoglio Cloud, la crescita del 19% di Search e i 350 milioni di abbonati a pagamento giustifichino l'acquisto ai massimi storici. Il TIKR mid-case dice di sì, con una crescita annua di circa il 10% fino al 2030.

Conviene investire in Alphabet?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Alphabet, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Alphabet insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Alphabet su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!