Statistiche chiave per le azioni Micron

- Prezzo attuale: $746,81

- Prezzo obiettivo (caso medio): ~$525

- Prezzo obiettivo (caso alto): ~$657

- Prezzo obiettivo (medio): ~$556

- Rendimento totale potenziale (caso medio): ~(29,6%) in 4,3 anni

- IRR annualizzato (caso medio): ~(7,8%) / anno

- TIR annualizzato (caso alto): ~(1,5%) / anno

- Reazione dei guadagni: (3,78%) il 18 marzo 2026

- Max Drawdown: (30,31%) il 30 marzo 2026

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Il mercato dei chip di memoria non si sentiva così da molto tempo. Micron Technology (MU) ha appena registrato la sua migliore settimana dal dicembre 2008, con un'impennata del 38% per chiudere a 746,81 dollari il 9 maggio, con il titolo che ha toccato un nuovo massimo intraday di 759,50 dollari. La capitalizzazione di mercato ha superato gli 840 miliardi di dollari. I tori sostengono che questo è l'inizio di un superciclo pluriennale della memoria AI che il mercato non ha ancora pienamente valutato. Gli orsi sottolineano l'esistenza di un modello di target ben al di sotto del prezzo attuale e di un CEO che ha venduto 21,5 milioni di dollari in azioni all'inizio di maggio. La domanda a cui il rally non risponde è: il titolo ha corso così tanto che anche un caso fondamentale davvero eccezionale non può più tenere il passo?

La carenza è reale, e il management l'ha spiegato chiaramente

Il movimento della settimana è stato una convergenza. Il 5 maggio Micron ha lanciato l'SSD 6600 ION da 245 TB, l'unità per data center con la più alta capacità disponibile. Il giorno successivo, l'analista di Mizuho Vijay Rakesh ha alzato il suo obiettivo di prezzo a 740 dollari da 545 dollari, citando l'IA agenziale (software autonomo che pianifica e agisce senza l'intervento dell'uomo) come nuovo driver strutturale della domanda di memoria. Secondo Vanda Research, a metà aprile gli acquisti netti al dettaglio hanno raggiunto il livello più alto degli ultimi due anni.

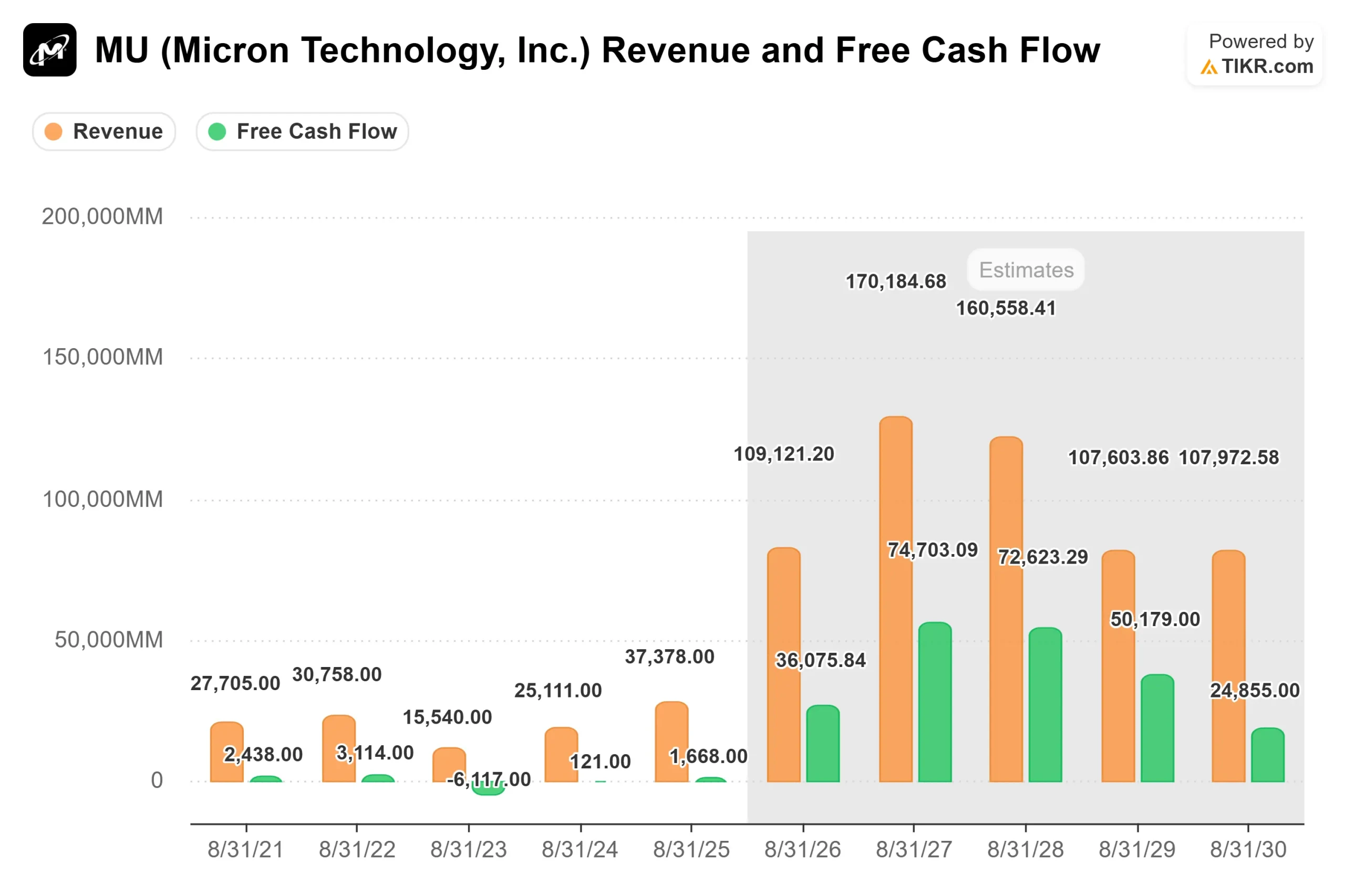

La base degli utili non è stata costruita. Il 18 marzo Micron ha comunicato i risultati del secondo trimestre 2026 che hanno infranto le aspettative. Il fatturato ha raggiunto i 23,86 miliardi di dollari, con un aumento del 196% rispetto all'anno precedente, contro il consenso LSEG di 20,07 miliardi di dollari. L'EPS non-GAAP di 12,20 dollari ha battuto le stime di 9,16 dollari del 33%. La previsione per il terzo trimestre di circa 33,5 miliardi di dollari implica una crescita di oltre il 200% su base annua. Tuttavia, il titolo è sceso (3,78%) in giornata, perché anche un risultato storico ha sollevato la questione del futuro.

La telefonata con gli analisti dopo i risultati del Q2 risponde a questa domanda. Il Chief Business Officer Sumit Sadana ha dichiarato che i vincoli di fornitura persisteranno "per il prossimo futuro e certamente oltre il 2026", mentre il CFO Mark Murphy ha confermato che "la domanda supera di gran lunga l'offerta". L'intera capacità di Micron di memoria ad alta larghezza di banda (HBM) per il 2026, il tipo di memoria impilata verticalmente per fornire l'estrema larghezza di banda richiesta dagli acceleratori di intelligenza artificiale, è stata appaltata. L'EVP delle operazioni globali Manish Bhatia ha confermato che la nuova camera bianca di Singapore non contribuirà a una fornitura significativa fino alla seconda metà del 2028. Per quanto riguarda la durata della carenza, Sadana ha detto chiaramente: "Non abbiamo ancora una visione affidabile di quando l'offerta sarà in grado di raggiungere la domanda, perché l'escalation della domanda da questi vari vettori è davvero fenomenale".

La robotica, l'intelligenza artificiale multi-agente e la cache KV (il modo in cui i modelli di intelligenza artificiale immagazzinano temporaneamente i calcoli durante l'inferenza) stanno aggiungendo domanda alla costruzione di data center. Questo dato è stato fornito direttamente dal management durante la telefonata per il secondo trimestre, non dalle slide delle relazioni con gli investitori.

Vedere le stime storiche e previsionali per le azioni Micron (è gratis!) >>>.

La storia della NAND che viene trascurata

Il business delle NAND viene oscurato dalla storia della HBM. Micron è la prima azienda al mondo ad aver lanciato un SSD Gen6, e Sadana ha detto nella telefonata del Q2 che la domanda non è "neanche lontanamente soddisfatta". L'unità 6600 ION da 245 TB è destinata ai data lake AI e ai carichi di lavoro di archiviazione su larga scala, e Micron afferma che offre una capacità di archiviazione equivalente utilizzando l'82% di rack di server in meno rispetto alle alternative a disco rigido. Anche la domanda di cache KV è cresciuta fino a diventare una fonte significativa di ordini di NAND per data center nell'ultimo anno.

Dove si trova la strada e dove il modello si discosta

Dei 46 analisti che coprono MU nella pagina Street Targets di TIKR, 30 la giudicano Buy, 9 Outperform, 4 Hold, 1 No Opinion, 1 Underperform e 1 Sell. L'obiettivo di prezzo medio è 556,05 dollari. Gil Luria di D.A. Davidson ha fissato un obiettivo di 1.000 dollari il 4 maggio, sostenendo che questo ciclo di memoria è strutturalmente diverso da quelli precedenti. Krish Sankar di TD Cowen ha alzato il suo obiettivo a 660 dollari il 28 aprile. Anche i tori sono al di sotto della quotazione attuale del titolo.

Per quanto riguarda la valutazione, la pagina dei concorrenti di TIKR mostra che SK Hynix viene scambiata a 2,96x NTM EV/Revenues e 3,58x NTM EV/EBITDA, entrambi ben al di sotto dei 5,21x e 6,12x di Micron. Kioxia si colloca a 4,75x EV/Ricavi NTM. La media del settore dei semiconduttori comparabili è di 7,70x EV/Ricavi NTM, quindi Micron non è costosa rispetto al gruppo più ampio. Lo sconto di SK Hynix riflette in parte un rischio competitivo reale: secondo la società di analisi dei semiconduttori SemiAnalysis, SK Hynix e Samsung detengono insieme la maggior parte della quota di fornitura iniziale di HBM4 sulla piattaforma Vera Rubin di NVIDIA, con Micron che ripresenterà la sua qualificazione nel secondo trimestre del 2026. Vincere questo slot è la questione di prodotto più importante e irrisolta dei prossimi dodici mesi.

Scoprite come Micron si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi del modello avanzato TIKR

- Prezzo attuale: 746,81 dollari

- Prezzo obiettivo (caso medio): ~$525

- Prezzo obiettivo (caso alto): ~$657

- Rendimento totale potenziale (caso medio): circa (29,6%) in 4,3 anni

- TIR annualizzato (caso medio): circa (7,8%) / anno

- TIR annualizzato (caso alto): circa (1,5%) / anno

Questo è il numero che il rally non vuole discutere.

L'analisi dello scenario TIKR utilizza un CAGR dei ricavi di circa l'11% nel caso medio e un margine di reddito netto di circa l'84% fino al 31/08/30, arrivando a 525,45 dollari, un rendimento totale di circa il 29,6% e un IRR annualizzato di circa il 7,8%. Il caso più elevato, con una crescita dei ricavi di circa il 12% e un margine di circa l'89%, raggiunge 656,82 dollari, con un IRR di circa l'1,5%. Ogni scenario si conclude in rosso.

I due driver dei ricavi del modello: la continua crescita del contenuto di DRAM per server AI e l'espansione del mix di HBM, entrambi confermati dalla dirigenza nella telefonata del secondo trimestre. Il driver dei margini: le transizioni ai nodi DRAM 1-gamma e NAND G9, che Bhatia ha confermato essere in anticipo rispetto ai tempi previsti per la riduzione dei costi. Il bilancio di Micron è il più solido della storia dell'azienda alla chiusura del secondo trimestre, con 6,5 miliardi di dollari di liquidità netta. Il rischio principale è il ciclo stesso: Le stime di consenso di TIKR mostrano un picco del flusso di cassa libero intorno all'anno fiscale 2027 e un calo sostanziale negli anni fiscali 2029 e 2030, con l'entrata in funzione di nuove capacità e la normalizzazione dei prezzi. Il titolo è valutato come se questa normalizzazione non arrivasse mai.

Per essere chiari su ciò che il modello non dice: la tesi della distruzione della domanda (in cui i guadagni di efficienza dell'intelligenza artificiale eliminano l'approvvigionamento di memoria) non trova sostegno nella trascrizione del secondo trimestre. Sadana ha affrontato direttamente le preoccupazioni relative al pooling della memoria CXL e ha sostenuto che il divario tra domanda e offerta è sufficientemente ampio da far sì che ogni soluzione disponibile venga impiegata insieme alla DRAM convenzionale, non al suo posto. La preoccupazione del modello è più semplice: anche una carenza prolungata alla fine finisce, e i multipli di valutazione a 746 dollari non lasciano margine per il ripetersi della storia.

Il caso toro richiede che i vincoli della camera bianca rimangano vincolanti fino al 2028, che il contenuto di HBM per acceleratore continui a crescere, che la robotica e l'IA agenziale producano la nuova domanda descritta da Sadana e che la Micron vinca la sua riqualificazione HBM4 Vera Rubin. Anche se tutto questo dovesse andare bene, il modello ad alto rischio non consente agli investitori di tornare in pari nell'arco di 4,3 anni.

Conclusione

Osservate il margine lordo del terzo trimestre dell'anno fiscale 2026 quando Micron presenterà il rapporto il 24 giugno 2026. La direzione ha indicato circa l'81%. Se dovesse scendere al di sotto del 79%, sarebbe il primo segnale concreto che i prezzi delle DRAM non HBM si stanno ammorbidendo più velocemente di quanto la tesi della scarsità possa sostenere. La tesi in una frase: Il franchising della memoria AI di Micron non è mai stato così forte, ma a 746,81 dollari, il titolo è quotato per uno scenario che il modello TIKR non può raggiungere in nessuno dei suoi tre casi, e questo divario è il rischio che gli investitori accettano quando comprano il massimo storico di oggi.

Conviene investire in Micron?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Micron, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Micron insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Micron su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!