Statistiche principali

- Prezzo attuale: $7 (8 maggio 2026)

- Ricavi Q1 2026: 541 milioni di dollari, +3,3% YoY

- EPS rettificato del T1 2026: 0,12 dollari, in calo rispetto ai 0,20 dollari del T1 2025

- EBITDA rettificato del 1° trimestre 2026: 111 milioni di dollari, in calo rispetto ai 125 milioni di dollari del 1° trimestre 2025

- Guida all'EBITDA rettificato per l'intero anno 2026: da 460 a 480 milioni di dollari (riconfermata)

- Guida all'EPS rettificato per l'intero anno 2026: da 0,56 a 0,60 dollari (riconfermata)

- Obiettivo di prezzo del modello TIKR: $11

- Rialzo implicito: ~55% nei prossimi 5 anni (~10% annualizzato)

Ripartizione degli utili del titolo Wendy's Q1 2026

Le azioni Wendy's(WEN) hanno registrato un fatturato Q1 2026 di 541 milioni di dollari, in crescita del 3,3% rispetto ai 523 milioni di dollari dell'anno precedente, mentre l'EPS rettificato è stato di 0,12 dollari, in calo rispetto agli 0,20 dollari dello stesso trimestre dell'anno precedente.

Le vendite globali a livello di sistema sono diminuite del 5,5% a valuta costante, a causa di un calo del 7,8% nelle vendite degli stessi ristoranti negli Stati Uniti, che ha rispecchiato il calo del traffico, il maltempo di gennaio e febbraio e le riduzioni intenzionali delle ore di lavoro legate all'ottimizzazione dell'impronta del Project Fresh dell'azienda.

L'estero è stato il punto di forza, con una crescita delle vendite del 6% a livello di sistema, grazie allo sviluppo di nuove unità nelle Filippine e in Messico.

Secondo quanto dichiarato da Ken Cook, CEO e CFO ad interim, durante la telefonata per gli utili del primo trimestre del 2026, i ristoranti gestiti dall'azienda che hanno implementato pienamente le iniziative operative del Project Fresh hanno registrato una performance superiore a quella dell'intero sistema statunitense di 310 punti base per quanto riguarda le vendite negli stessi ristoranti, fornendo una prima prova del fatto che il programma di ristrutturazione sta funzionando laddove è stato adottato.

L'EBITDA rettificato è stato di 111 milioni di dollari, in calo di 13 milioni di dollari rispetto all'anno precedente, a causa della riduzione dei margini dei ristoranti aziendali statunitensi, della riduzione dei ricavi da royalty dei franchisee e dell'aumento delle spese generali, amministrative e di vendita per la rivitalizzazione del marchio e le risorse per l'espansione internazionale.

Il margine globale dei ristoranti gestiti da aziende si è attestato al 10,8% nel 1° trimestre, mentre il margine dei ristoranti gestiti da aziende statunitensi si è attestato all'11,4%, sotto la pressione di un aumento dei costi delle materie prime di circa l'8% (guidato dall'inflazione della carne bovina), dell'inflazione del tasso di lavoro di circa il 4% e dell'impatto a breve termine dell'ottimizzazione dell'impronta.

Il management ha riaffermato le previsioni per l'intero anno 2026, tra cui un EBITDA rettificato di 460 milioni di dollari e 480 milioni di dollari, un EPS rettificato di 0,56-0,60 dollari e un flusso di cassa libero per l'intero anno tra 190 e 205 milioni di dollari.

L'azienda ha inoltre reso noto che le vendite a livello di sistema dovrebbero diminuire di una percentuale mediamente a una cifra nel secondo trimestre, prima di tornare a crescere nella seconda metà dell'anno, con un incremento dovuto all'intensificarsi delle iniziative del Project Fresh e a un confronto significativamente più forte tra le spese mediatiche dell'anno precedente nel secondo semestre.

Il più grande sviluppo strategico di questo trimestre è stata la firma di un accordo di franchising per la costruzione di 1.000 ristoranti Wendy's in Cina nei prossimi 10 anni, che Cook ha descritto durante la telefonata come il più grande accordo di sviluppo nella storia dell'azienda.

Le vendite digitali negli Stati Uniti sono cresciute dell'8,4% nel primo trimestre, con il mix digitale che ha raggiunto il 22,7% delle vendite statunitensi, grazie all'integrazione di un motore di raccomandazione AI nell'app mobile.

La società ha dichiarato un regolare dividendo trimestrale di 0,14 dollari per azione e ha confermato di avere circa 35 milioni di dollari rimanenti nella sua attuale autorizzazione al riacquisto di azioni, anche se il management ha dichiarato che non sono previsti riacquisti per il 2026.

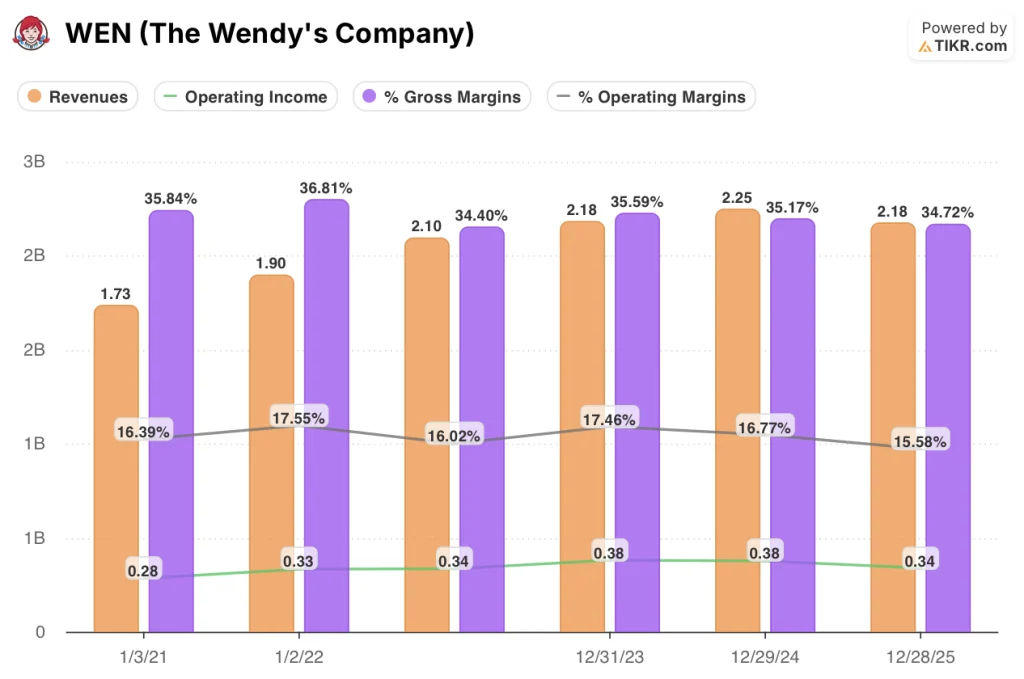

I dati finanziari del titolo WEN

Il conto economico del 1° trimestre 2026 riflette un'attività sottoposta a una deliberata pressione sui margini: i margini lordi si sono ridotti in modo sostanziale dalla metà del 2025 e l'utile operativo è ai livelli più bassi degli ultimi otto trimestri.

Il fatturato del titolo WEN si è attestato a 540 milioni di dollari nel 1° trimestre del 2026, più o meno in linea con il 4° trimestre del 2025 (540 milioni di dollari) ma al di sotto del picco di 560 milioni di dollari raggiunto nel 2° trimestre del 2025, e il trend annuale è negativo dal 2° trimestre del 2025, quando si è registrato il primo calo dell'1,7%.

Il margine lordo si è attestato al 33% nel 1° trimestre 2026, un significativo passo indietro rispetto al picco del 36% raggiunto nel 2° trimestre 2025, e segna il terzo trimestre consecutivo di contrazione del profitto lordo su base annua.

L'utile operativo è stato di 70 milioni di dollari nel 1° trimestre 2026, in calo rispetto ai 110 milioni di dollari del 2° trimestre 2025 e solo modestamente superiore al minimo di 70 milioni di dollari registrato nel 4° trimestre 2025.

Il margine operativo è stato del 12% nel primo trimestre del 2026, rispetto al 19% del secondo trimestre del 2025, che riflette l'inflazione delle materie prime, l'aumento del costo del lavoro e gli investimenti G&A intenzionali nella rivitalizzazione del marchio e nelle risorse sul campo.

Inoltre, secondo quanto dichiarato da Suzanne Thuerk, Chief Accounting Officer e Global Head of FP&A, nella telefonata sugli utili del 1° trimestre 2026, l'inflazione delle materie prime sarà pesante nella prima metà del semestre, con costi complessivi delle materie prime a una sola cifra nel 1° semestre, sulla scia di un'inflazione della carne bovina a due cifre, prima di ridursi a una sola cifra nel 2° semestre, quando l'azienda inizierà a smaltire gli elevati costi della carne bovina dello scorso anno.

Cosa dice il modello di valutazione?

Il modello di TIKR fissa un obiettivo di prezzo di 11,34 dollari per le azioni di Wendy's, il che implica un rendimento totale del 55% circa dal prezzo attuale di 7,30 dollari in 4,6 anni, ovvero circa il 10% annualizzato.

Il modello mid-case ipotizza un CAGR dei ricavi dell'1,5% fino al 2035 e un margine di utile netto del 5,6%, che riflette una modesta ripresa della redditività piuttosto che una significativa riaccelerazione.

I risultati del 1° trimestre sono ampiamente coerenti con queste ipotesi: il fatturato è stato modesto, la pressione sui margini dovrebbe diminuire con la normalizzazione dei costi della carne bovina nel 2° semestre e la decisione del management di riaffermare la guidance per l'intero anno mantiene intatto lo scenario di base.

Il caso di investimento per il titolo Wendy's non è né più forte né più debole dopo il 1° trimestre; è sulla buona strada, con il rischio di esecuzione in primo piano come variabile chiave tra qui e l'inflessione della metà posteriore.

Il dibattito sul titolo Wendy's si riduce a una domanda: se la ripresa in H2, guidata dal Project Fresh, sia abbastanza reale e veloce da giustificare l'acquisto a uno sconto del 55% sul valore del modello.

Cosa deve andare bene

- Le vendite degli stessi ristoranti negli Stati Uniti devono migliorare dal -7,8% del 1° trimestre verso la fascia piatta-positiva che il management prevede per il 2° semestre, richiedendo che la collaborazione con i Minions, il rilancio del Pretzel Bacon Pub Cheeseburger e la nuova agenzia di comunicazione colmino collettivamente un divario che i ristoranti gestiti dall'azienda hanno dimostrato di poter colmare solo in parte.

- L'inflazione dei prodotti di base deve ridursi nei tempi previsti, con i costi della carne bovina che dovrebbero passare da un'inflazione a due cifre nel primo semestre a una a una sola cifra nel secondo semestre, consentendo al margine dei ristoranti gestiti dalle aziende statunitensi di recuperare l'obiettivo guidato del 13%.

- L'accordo di sviluppo in Cina per un massimo di 1.000 ristoranti in 10 anni deve iniziare a generare uno slancio visibile della pipeline, convalidando la tesi della crescita internazionale su scala.

- Le vendite digitali, che sono cresciute dell'8,4% nel 1° trimestre con un tasso di mix del 22,7%, devono mantenere la loro traiettoria man mano che il motore di raccomandazione AI e le opzioni di checkout mobile ampliate maturano.

Cosa potrebbe ancora andare storto

- L'EBITDA rettificato è già sceso di 13 milioni di dollari nel 1° trimestre, mentre l'intervallo di riferimento per l'intero anno, compreso tra 460 e 480 milioni di dollari, implica una sostanziale ripresa nel 2° semestre; qualsiasi ritardo nel miglioramento del traffico pedonale prolunga il periodo di compressione dei margini e compromette il percorso verso il punto intermedio.

- Il margine EBITDA medio dei franchisee statunitensi è sceso al 9,3% nel 2025, con un calo di 270 punti base, principalmente a causa dell'inflazione dei costi della carne bovina; il perdurare dello stress economico dei franchisee potrebbe rallentare l'adozione di iniziative operative oltre il 25% del sistema che ha implementato completamente il Project Fresh.

- Il programma di ottimizzazione del sistema, che secondo le stime della direzione dovrebbe avere un impatto sul 5%-6% del sistema e che si prevede crei un vento negativo sui ricavi di 15-20 milioni di dollari per il 2026, rimane in linea con i tempi previsti, ma introduce un freno continuo ai ricavi che compensa qualsiasi ripresa iniziale delle vendite negli stessi ristoranti.

- La leva finanziaria netta di 4,9x l'EBITDA rettificato alla fine del trimestre è vicina alla parte superiore dell'intervallo di obiettivi da 3,5x a 5x fissato dal management, e con l'assenza di riacquisti programmati e il mantenimento degli obblighi di dividendo, il bilancio offre una flessibilità limitata se l'inversione di tendenza richiede più tempo del previsto.

Conviene investire in The Wendy's Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Wendy's Company, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Wendy's Company insieme a tutti gli altri titoli presenti nel proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WEN su TIKR gratuitamente →