Statistiche chiave per il titolo WM

- Performance dell'ultima settimana: -5,5%

- Intervallo di 52 settimane: $194 a $248

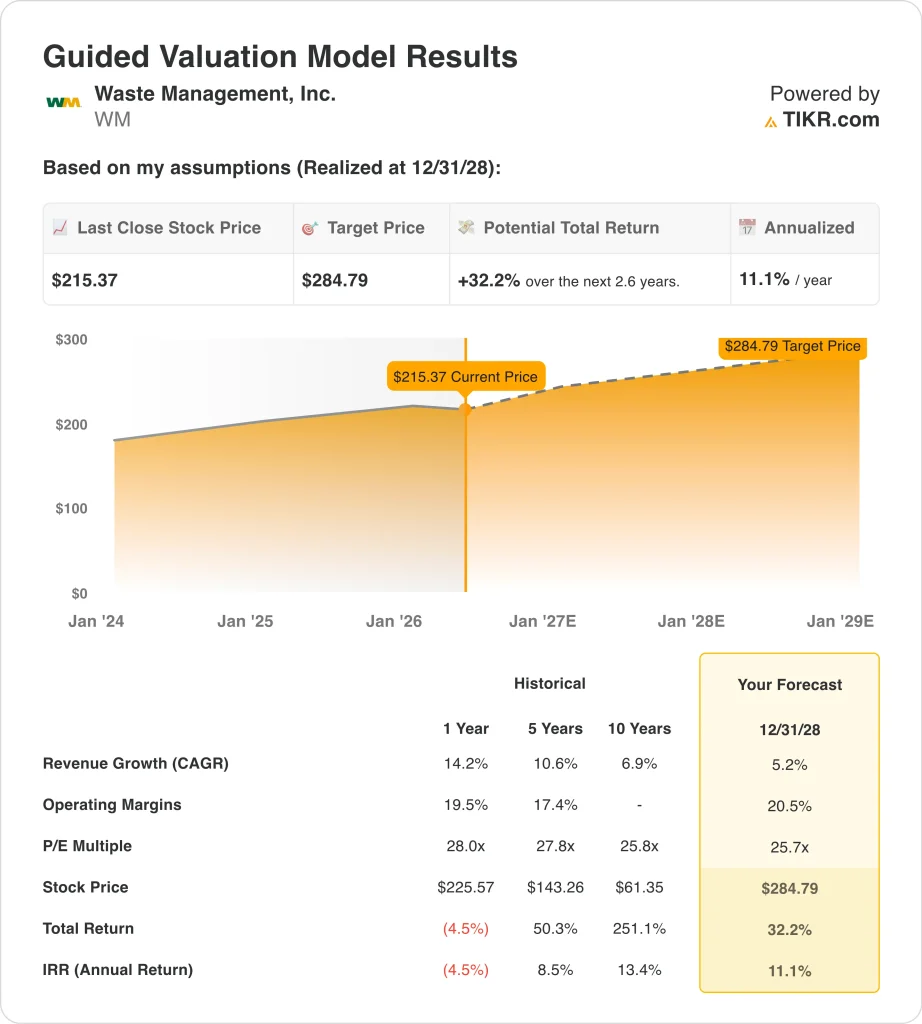

- Prezzo obiettivo del modello di valutazione: 285 dollari

- Rialzo implicito: +32,2% in 2,6 anni

Valuta i tuoi titoli preferiti come WM con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Waste Management (WM) è la più grande società di servizi ambientali del Nord America. Raccoglie, trasferisce e smaltisce i rifiuti solidi e gestisce impianti per la produzione di gas da discarica in tutto il continente. WM ha anche completato l'acquisizione da 7,2 miliardi di dollari di Stericycle, un'azienda di rifiuti medici e distruzione sicura di documenti, alla fine del 2024.

Il 29 aprile la società ha comunicato i risultati del primo trimestre 2026, con un fatturato di 6,23 miliardi di dollari, appena inferiore ai 6,29 miliardi stimati da Wall Street. L'utile netto è salito del 13,5% a 723 milioni di dollari e l'EPS rettificato ha battuto le stime grazie alla disciplina dei prezzi e alla crescita delle energie rinnovabili.

Il mancato guadagno ha deluso gli investitori nonostante il risultato positivo. WM ha fissato obiettivi ambiziosi a lungo termine, tra cui un fatturato di 28,5-29,25 miliardi di dollari entro il 2027. Il raggiungimento di questo obiettivo richiede un'accelerazione significativa dei volumi nei prossimi trimestri, per cui il deficit del primo trimestre ha sollevato dubbi sull'esecuzione. Anche il fatturato del quarto trimestre del 2025 è stato inferiore a 6,31 miliardi di dollari rispetto alle stime di 6,39 miliardi di dollari, il che rappresenta la seconda perdita consecutiva della linea superiore.

I cambiamenti nella leadership hanno aumentato la cautela degli investitori. Il direttore finanziario Devina Rankin ha rassegnato le dimissioni a partire dal novembre 2025 e David Reed ha assunto il ruolo. Questa transizione è avvenuta durante l'integrazione di Stericycle, un processo in cui una leadership finanziaria coerente è particolarmente importante. Gli investitori hanno anche notato molteplici vendite di azioni da parte di insider esecutivi nel primo trimestre del 2026, che hanno aggiunto una pressione di vendita minore ma visibile.

In futuro, il mercato si concentrerà sulla ripresa dei volumi nel secondo trimestre e sul fatto che l'integrazione di Stericycle produca le sinergie sui ricavi promesse dal management.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per WM (è gratis) >>>.

Il titolo WM è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 5,2%.

- Margini operativi: 20,5%

- Multiplo P/E di uscita: 25,7x

Sulla base di questi input, il modello stima un prezzo obiettivo di 285 dollari, che implica un rendimento totale del 32,2% dal prezzo attuale dell'azione e un rendimento annualizzato dell'11,1% nei prossimi 2,6 anni.

Con un rendimento annualizzato dell'11,1%, WM supera la soglia del 10% che definisce in generale un investimento interessante a lungo termine. Per un'azienda infrastrutturale a crescita lenta, questo livello di rendimento è significativo, soprattutto se associato a un rendimento da dividendo dell'1,8% e a un solido payout ratio del 49,5%. WM non è un titolo a forte crescita, ma genera un flusso di cassa molto affidabile e ricorrente.

Il CAGR dei ricavi del 5,2% è un'ipotesi prudente rispetto al tasso di crescita storico di un anno del 14,2%, gonfiato dall'acquisizione di Stericycle. In dieci anni, WM ha registrato un CAGR del 6,9%, quindi l'ipotesi del 5,2% del modello riflette un quadro di crescita organica normalizzato. WM opera spesso in monopoli o duopoli regionali, e il potere di determinazione dei prezzi in questi mercati fornisce una base di ricavi duratura.

L'attuale margine operativo LTM del 18,7% è inferiore all'ipotesi del modello del 20,5%. Questo divario implica che il mercato si aspetta un'espansione significativa dei margini nei prossimi due o tre anni. La spinta all'automazione di WM, con un obiettivo di 450 milioni di dollari di risparmi annui, fornisce il supporto operativo per questo miglioramento. Inoltre, le sinergie di integrazione con Stericycle dovrebbero contribuire a incrementare i margini fino al 2027.

Cosa spinge il titolo WM WM in futuro?

L'integrazione di Stericycle è il catalizzatore più significativo a breve termine. L'acquisizione da 7,2 miliardi di dollari ha aggiunto al portafoglio di WM la gestione dei rifiuti medici, la gestione dei materiali pericolosi e la distruzione sicura dei documenti.

Si prevede che le sinergie di piena integrazione si svilupperanno fino al 2026 e al 2027, contribuendo al miglioramento dei ricavi e dei margini che potrebbero accelerare il percorso verso l'obiettivo del 20,5% di margine operativo.

L'automazione rimane l'altro grande motore della storia dei margini. WM si è impegnata a realizzare 450 milioni di dollari di risparmi annui grazie ai veicoli di raccolta automatizzati e alla tecnologia di ottimizzazione dei percorsi. La riduzione dell'organico degli autisti e il miglioramento dell'efficienza dei percorsi riducono direttamente i costi operativi, e questi risparmi si traducono direttamente nell'espansione del margine operativo nel tempo.

L'energia rinnovabile ricavata dal gas di discarica continua a crescere come flusso di entrate ad alto margine per WM. L'azienda cattura il metano dalle proprie discariche e lo converte in elettricità o gas naturale rinnovabile. Questa attività beneficia dei venti di coda normativi a sostegno dell'energia pulita e ha un costo incrementale molto basso rispetto ai servizi tradizionali di raccolta dei rifiuti.

L'autorizzazione al riacquisto di azioni per 3 miliardi di dollari, annunciata daWM nel dicembre 2025, è un segnale di fiducia del management nel valore intrinseco del titolo. L'assemblea annuale degli azionisti del 12 maggio 2026 potrebbe offrire ulteriori dettagli sulla roadmap dell'automazione, sulla tempistica della sinergia con Stericycle e sulle priorità di ritorno del capitale per il resto dell'anno.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Conviene investire in Waste Management?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a WM, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire WM insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare WM azioni su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!