Statistiche chiave per il titolo Zillow

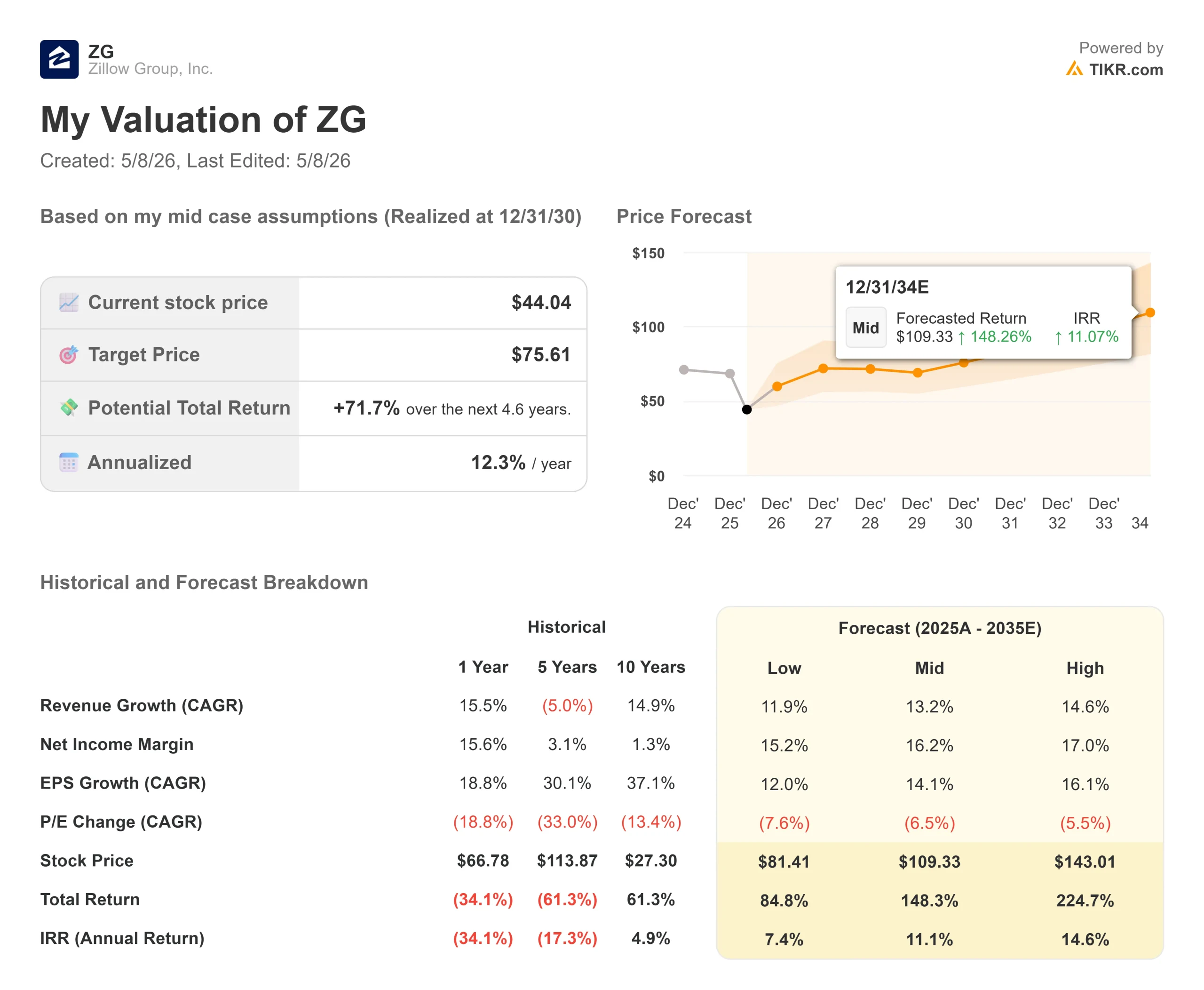

- Prezzo attuale: $44,04

- Target di mercato (medio): ~$66

- Prezzo obiettivo (medio): $75.61

- Rendimento totale potenziale: ~72%

- TIR annualizzato: ~12% / anno

- Reazione agli utili: -1,76% (7 maggio 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Zillow Group (ZG) ha registrato uno dei suoi trimestri operativi più forti in assoluto, e il mercato l'ha comunque venduto. Il titolo ha chiuso in ribasso dell'1,76% il 7 maggio 2026, il giorno dopo aver registrato una crescita dei ricavi del 18%, un trimestre ipotecario record e un EPS rettificato di 0,53 dollari contro una stima di 0,46 dollari. I tori sottolineano l'accelerazione contemporanea di tre motori commerciali. I ribassisti sottolineano il congelamento del mercato immobiliare, un processo FTC in calendario e una guidance sugli utili del secondo trimestre inferiore alle aspettative. La domanda chiave è: la piattaforma di Zillow crescerà abbastanza velocemente da superare i venti contrari?

La batosta che fa ancora male

Il materiale di Zillow per le relazioni con gli investitori relativo al 1° trimestre 2026 mostra un fatturato totale di 708 milioni di dollari, in crescita del 18% rispetto all'anno precedente e vicino alla fascia alta delle previsioni. L'EBITDA rettificato di 182 milioni di dollari ha battuto la fascia alta delle previsioni. L'utile netto è stato di 46 milioni di dollari, con un margine di utile netto in crescita di oltre 500 punti base rispetto all'anno precedente. Il flusso di cassa libero di 127 milioni di dollari è aumentato del 44% rispetto al 1° trimestre 2025.

La svendita non riguardava il 1° trimestre. Riguardava il secondo trimestre. La direzione ha previsto per il secondo trimestre un fatturato compreso tra 750 e 765 milioni di dollari, il che implica una crescita di circa il 16% a metà strada. Si tratta di un risultato solido, ma la previsione di un EBITDA per il secondo trimestre di 150-165 milioni di dollari ha deluso gli analisti che si aspettavano una maggiore leva operativa. La maggior parte del divario è dovuta a due voci: circa 20 milioni di dollari di spese legali incrementali legate a un processo della FTC che il direttore finanziario Jeremy Hofmann ha descritto come "accelerato" e 16 milioni di dollari di spese pubblicitarie incrementali anticipate nel secondo trimestre per il lancio di prodotti pianificati. Se si escludono i costi legali, la previsione di EBITDA rettificato per il secondo trimestre, pari a 170-185 milioni di dollari, è all'incirca in linea con i margini dell'anno precedente.

Vale la pena di comprendere il contesto della FTC. Nell'ottobre 2025, la Federal Trade Commission ha citato in giudizio Zillow e Redfin, sostenendo che Zillow ha pagato circa 100 milioni di dollari per eliminare Redfin come concorrente nella pubblicità di affitti multifamiliari. Cinque procuratori generali statali hanno intentato cause antitrust parallele. L'onere legale ricade direttamente sul segmento degli affitti di Zillow, la sua attività in più rapida crescita. Durante la telefonata, Hofmann è stato diretto: "Siamo ansiosi di superarlo". Il management prevede che il vento contrario ai costi legali si attenuerà nella seconda metà del 2026, man mano che il processo procederà.

Vedere le stime storiche e previsionali per le azioni Zillow (è gratis!) >>>.

Tre motori in funzione contemporaneamente

Il crollo del febbraio 2026, quando ZG è scesa del 17,13% dopo i risultati del quarto trimestre del 2025 a causa di una guidance debole sull'EBITDA e dei timori di un'interruzione dell'IA, ha portato il titolo a un ribasso massimo del 53,96% rispetto al massimo delle 52 settimane di 90,22 dollari, toccando un minimo di 39,14 dollari in aprile. Il primo trimestre del 2026 mostra che il quadro operativo si è rafforzato da allora.

1. Mutui. Il volume dei prestiti d'acquisto è cresciuto del 96% rispetto all'anno precedente, raggiungendo la cifra record di 1,5 miliardi di dollari nel 1° trimestre. Il fatturato dei mutui, pari a 64 milioni di dollari, è cresciuto del 56%, battendo le previsioni di crescita del 40% formulate da Zillow. Zillow Home Loans è ora uno dei primi 25 prestatori di servizi di acquisto negli Stati Uniti. I mercati avanzati, dove l'esperienza completa di transazione integrata è attiva, hanno rappresentato il 49% delle connessioni di Zillow nel 1° trimestre, rispetto al 44% del 4° trimestre 2025. L'obiettivo del management è di almeno il 75%. Questo divario di 26 punti è il punto di partenza per il prossimo fatturato dei mutui.

2. Affitti. I ricavi da locazione del 1° trimestre, pari a 183 milioni di dollari, sono cresciuti del 42% rispetto all'anno precedente, con un aumento del 57% per i multifamiliari. Zillow ha ora 76.000 proprietà multifamiliari sulla piattaforma, con un aumento del 38% rispetto a un anno fa, a fronte di una base indirizzabile totale di circa 140.000-150.000 edifici. Nella telefonata Hofmann ha illustrato la traiettoria: gli affitti sono cresciuti del 27% nel 2024, del 39% nel 2025 e si prevede una crescita di circa il 30% nel 2026, quasi raddoppiando l'attività in tre anni. L'obiettivo di 1 miliardo di dollari di ricavi annui da locazione rimane in linea con le previsioni.

3. La collaborazione con Realtor.com. La mossa strategicamente più significativa della settimana non è stata la relazione sugli utili in sé. Il 5 maggio 2026, Zillow e Realtor.com hanno annunciato che gli annunci di Zillow Preview (case pre-mercato che appaiono su Zillow prima di essere inserite nell'MLS, o Multiple Listing Service) appariranno anche su Realtor.com a partire da quest'estate. Insieme, le due piattaforme raggiungono circa tre quarti dei visitatori del portale principale, secondo i dati Comscore di marzo. Zillow Preview è stata lanciata nel marzo 2026 con cinque partner di intermediazione e, alla data degli utili, era già arrivata a più di 60 partner. L'amministratore delegato Jeremy Wacksman ha affermato direttamente il principio: "Il mercato immobiliare funziona meglio quando ogni acquirente ha accesso alle stesse informazioni, niente di nascosto, niente di riservato a pochi eletti".

Preview è la controparte di Zillow alle reti di annunci privati che Compass e altre agenzie di intermediazione hanno costruito. Compass distribuisce il suo programma concorrente attraverso Redfin. Zillow ora raggiunge contemporaneamente entrambe le piattaforme immobiliari più visitate, senza che sia necessaria l'affiliazione a un'agenzia di intermediazione. È difficile replicare rapidamente questo canale di distribuzione.

Un dettaglio della telefonata sugli utili che non ha fatto notizia: La modalità AI di Zillow è attiva per circa il 5% del pubblico della piattaforma e sta già cambiando il comportamento degli utenti. Wacksman ha raccontato che un utente recente ha avuto 16 conversazioni in 10 giorni di ricerca di quartieri nella contea di Sonoma e ha concluso un contratto per una casa trovata grazie a questa esperienza. Gli ingegneri stanno inoltre producendo il 40% in più di codice per ingegnere, con una qualità uguale o superiore, poiché l'IA è integrata nei flussi di lavoro interni. L'espansione della modalità AI rivolta ai consumatori è prevista per la seconda metà del 2026.

Dove si colloca Zillow rispetto ai suoi colleghi

Tra i concorrenti del settore immobiliare nella pagina dei concorrenti di TIKR, Zillow è scambiata a 3,15x NTM EV/Revenue e 12,09x NTM EV/EBITDA. Compass (COMP) tratta a 0,70x NTM EV/Revenue e 10,74x NTM EV/EBITDA. Colliers International (CIGI) tratta a 1,39x NTM EV/Revenue e 10,60x NTM EV/EBITDA.

Il premio di Zillow riflette il suo mix di ricavi da software e marketplace a più alto margine e un tasso di crescita del 18% in un mercato immobiliare che, secondo la National Association of Realtors (NAR), è cresciuto solo del 2% nel primo trimestre del 2026. La giustificazione di questo premio dipende quasi esclusivamente dal fatto che la questione FTC si risolva senza costringere a un cambiamento strutturale dell'attività di noleggio. Questo è il caso dell'orso in una frase.

Per quanto riguarda il bilancio, Zillow ha chiuso il 1° trimestre con 788 milioni di dollari in contanti e investimenti, in calo rispetto a 1,3 miliardi di dollari alla fine del 2025, dopo aver riacquistato 626 milioni di dollari di azioni e averne ritirate 13,5 milioni in un solo trimestre. Le azioni in circolazione diluite sono scese da 256 milioni di un anno fa a 240 milioni. Con 1,3 miliardi di dollari rimanenti nell'ambito delle autorizzazioni di riacquisto esistenti e una linea di credito non utilizzata di 500 milioni di dollari, Zillow ha un'ampia capacità di continuare a ridurre il numero di azioni. Il free cash flow levered LTM si attesta a 285,50 milioni di dollari per TIKR, in netto aumento grazie al miglioramento della redditività.

Guarda come si comporta Zillow rispetto ai suoi simili in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: 44,04 dollari

- Prezzo obiettivo (medio): $75.61

- Rendimento totale potenziale: ~72%

- TIR annualizzato: ~12% / anno

Il modello TIKR per il caso medio prevede un CAGR dei ricavi di circa il 13% dal 2025 al 2035. I due fattori principali sono la crescita degli affitti verso e oltre 1 miliardo di dollari di fatturato annuo grazie all'aggiunta di proprietà e all'aumento della quota di portafoglio da parte degli operatori multifamiliari, e l'aumento del volume dei mutui grazie alla crescita della copertura dei mercati avanzati dal 49% all'obiettivo del 75%. Il motore del margine è la leva operativa su una base di costi fissi di circa 1,1 miliardi di dollari che, secondo le previsioni del management, cresceranno solo con l'inflazione, mentre i costi variabili tenderanno a neutralizzarsi entro la fine del 2026.

Il margine di utile netto nello scenario intermedio raggiunge circa il 16% entro la fine del periodo di previsione. Il rischio principale: se il processo FTC produce un rimedio strutturale che costringe Zillow a ristrutturare il suo modello pubblicitario multifamiliare, la tesi della crescita degli affitti viene materialmente compromessa. L'aspetto positivo principale: qualsiasi ripresa del volume delle transazioni immobiliari spinge i ricavi delle vendite al di sopra dell'ipotesi di crescita residenziale a una sola cifra prevista nello scenario di base.

L'obiettivo medio di 65,87 dollari, basato su 9 acquisti, 5 outperform, 12 hold, 0 underperform e 0 sell, implica un rialzo del 50% circa rispetto ai livelli attuali, ancora ben al di sotto dello scenario medio di TIKR. La maggior parte dei modelli di Street utilizza un orizzonte di uno o due anni che non riflette l'espansione dei margini incorporata nel periodo 2028-2030. Entrambi i dati puntano nella stessa direzione: il prezzo attuale non è in grado di valutare appieno questa piattaforma.

Conclusione

Tenete d'occhio la percentuale di mercato potenziata in occasione della conferenza stampa sugli utili del secondo trimestre del 2026, prevista per agosto. Nel 1° trimestre era pari al 49% delle connessioni. Se raggiungerà il 55% o più, sarà il segnale più chiaro che l'espansione dei margini nella seconda metà del periodo è in corso. Zillow non è a buon mercato. Ma una crescita dei ricavi del 18% in un mercato immobiliare piatto, con una raccolta di mutui in aumento del 96% e affitti che si avvicinano a un miliardo di dollari di ricavi annuali, non è una storia che il prezzo attuale riflette appieno.

Conviene investire in Zillow?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a Zillow, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Zillow insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Zillow su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!