Statistiche chiave per il titolo Rackspace

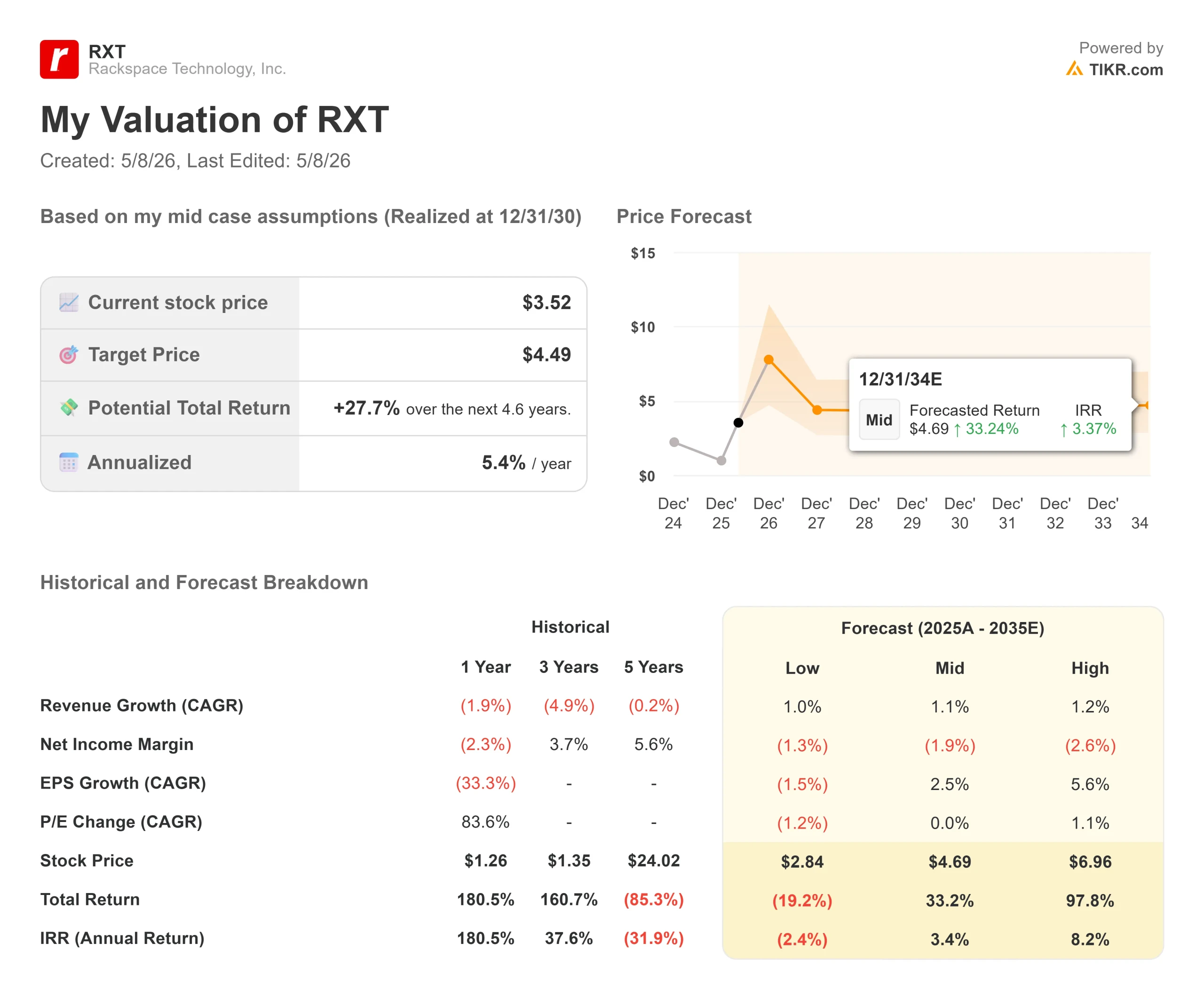

- Prezzo attuale: $3,52

- Prezzo obiettivo (medio): ~$4.50

- Target di mercato: $2,17

- Rendimento totale potenziale (medio): ~28%

- IRR annualizzato (medio): ~5%/anno

- Reazione agli utili: +55,07% (7 maggio 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

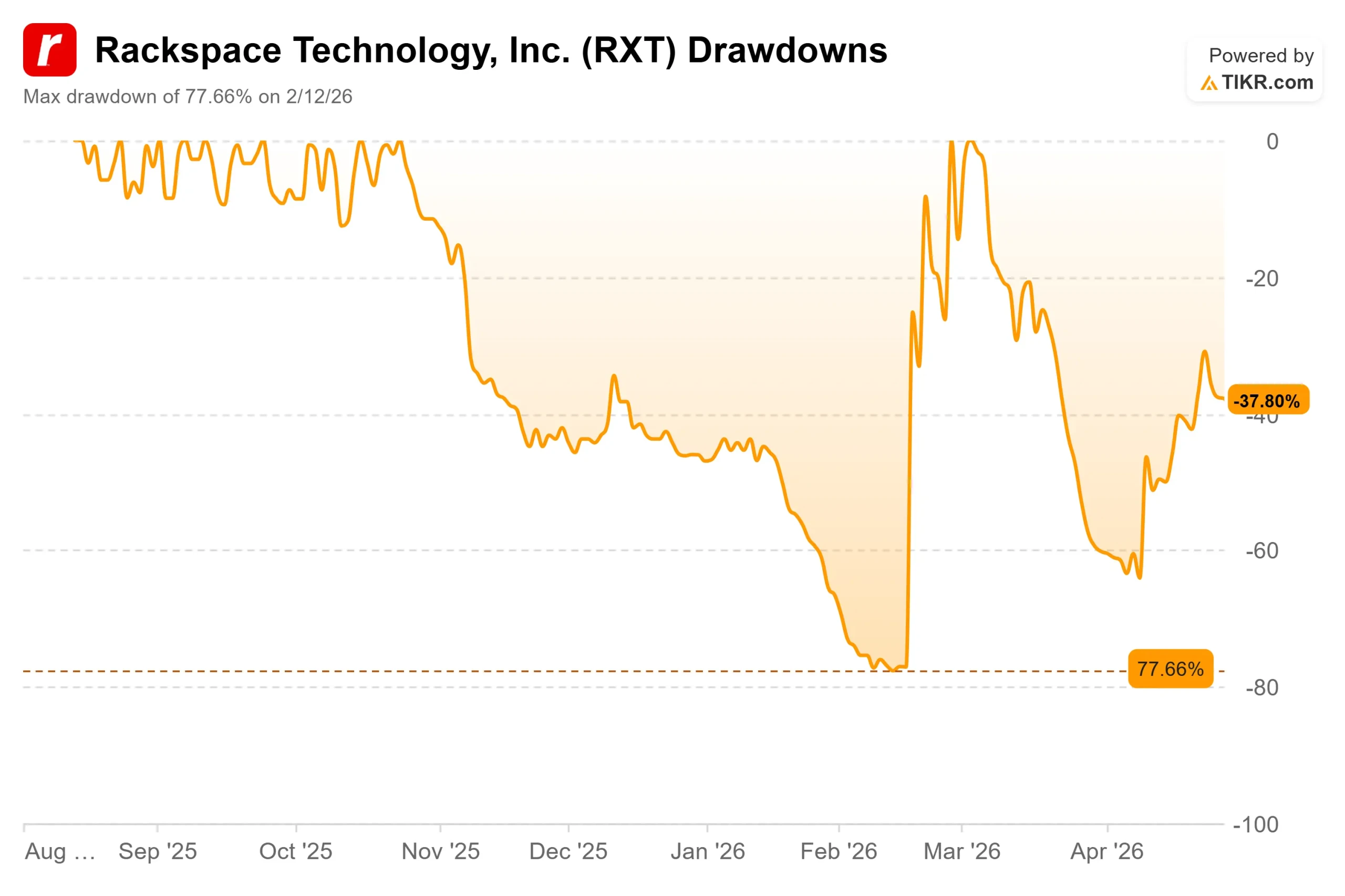

Rackspace Technologies (RXT) ha appena realizzato una delle sessioni di guadagni più insolite a memoria d'uomo. Il 7 maggio 2026, le azioni di Rackspace Technology hanno registrato un'impennata del 55,07%, chiudendo a 3,52 dollari, dopo che la società ha contemporaneamente registrato un aumento dei ricavi nel primo trimestre e ha annunciato un memorandum d'intesa con AMD per la creazione di un'infrastruttura AI aziendale governata per i settori regolamentati. In precedenza il titolo era crollato fino a -77,66% dal picco al minimo, toccando il fondo il 12 febbraio 2026.

I tori vedono un'azienda che finalmente mette in atto una strategia di IA credibile. I ribassisti sottolineano che il memorandum d'intesa non è vincolante, l'utile per azione ha mancato le stime e il titolo è ora quotato ben al di sopra dell'obiettivo di consenso di 2,17 dollari indicato da tre analisti, tutti con rating Hold.

Cosa significa in realtà l'accordo con AMD

Il MOU di AMD non è un accordo di fornitura di chip. Si tratta di un quadro di riferimento per la creazione di uno stack AI completo e gestito, dal silicio ai risultati, per i clienti che non possono utilizzare il cloud pubblico a causa dei requisiti di conformità.

L'amministratore delegato Gajen Kandiah ne ha spiegato la logica nel corso della conferenza stampa sugli utili del primo trimestre del 2026: "L'inferenza di produzione è eterogenea. I modelli di frontiera vengono eseguiti su GPU, mentre i modelli linguistici di piccole dimensioni, i classici embeddings ML e molti carichi di lavoro specifici del dominio vengono eseguiti in modo più efficiente su CPU. AMD è il partner che riunisce sia le GPU Instinct che le CPU EPYC in un'unica architettura integrata, che ci permette di indirizzare ogni carico di lavoro al giusto calcolo".

Il MOU stabilisce quattro funzionalità integrate: un Enterprise AI Cloud completamente gestito per ambienti privati, pubblici e sovrani; un Enterprise Inference Engine che conserva la conoscenza del dominio attraverso le query; Inference as a Service come alternativa governata al noleggio di GPU commodity; e Bare Metal Accelerated Compute per carichi di lavoro deterministici di formazione e inferenza. L'obiettivo è un unico operatore responsabile per i clienti regolamentati nei settori della sanità, dei servizi finanziari e del governo sovrano.

L'avvertenza principale: il MOU non è vincolante. Non sono stati raggiunti accordi definitivi, non è stato assicurato alcun finanziamento e il direttore finanziario Mark Marino ha confermato nel corso della telefonata che l'accordo con AMD "non è qualcosa che abbiamo materialmente inserito nella nostra guidance per il 26". Gli investitori che prevedono entrate immediate da AMD stanno anticipando i fatti.

Vedere le stime storiche e previsionali per le azioni Rackspace (è gratis!) >>>.

I risultati del 1° trimestre: Progressi, con un problema

Il fatturato totale GAAP è stato di 678 milioni di dollari, in crescita del 2% rispetto all'anno precedente, battendo il consenso di Wall Street di 660,83 milioni di dollari del 2,61%. L'EBITDA rettificato ha raggiunto 71,2 milioni di dollari, battendo le stime di 68,57 milioni di dollari del 3,83%. L'utile operativo non-GAAP ha raggiunto i 31 milioni di dollari, con un aumento del 20% rispetto all'anno precedente.

Il problema: l'EPS non-GAAP è stato di -0,06 dollari, mancando le stime di -0,03 dollari. L'utile netto GAAP è passato a 8,3 milioni di dollari da una perdita di 71,5 milioni di dollari dell'anno precedente, ma questo miglioramento comprendeva un guadagno di 55,8 milioni di dollari sull'estinzione del debito (un beneficio contabile una tantum derivante dal riacquisto del debito al di sotto del valore nominale). L'attività sottostante non è ancora costantemente redditizia su base GAAP.

I risultati dei segmenti sono stati contrastanti. Il fatturato del cloud pubblico è cresciuto del 7%, raggiungendo i 443 milioni di dollari, con un aumento del 10% del fatturato dei servizi, che riflette una spinta deliberata verso impegni di valore più elevato. Il fatturato del segmento Private Cloud è sceso del 6% a 235 milioni di dollari a causa della tempistica dell'onboarding di grandi contratti nel settore sanitario. Il margine operativo del segmento Private Cloud è migliorato di 30 punti base, raggiungendo il 24,7%, a dimostrazione della disciplina dei costi nonostante il calo dei ricavi.

L'azienda ha chiuso il primo trimestre con 94 milioni di dollari in contanti e 295 milioni di dollari di liquidità totale. Rackspace ha riacquistato circa 96 milioni di dollari di debito a sconto durante il trimestre, portando avanti la sua strategia di riduzione della leva finanziaria prima della scadenza del debito del 2028. Il debito netto rimane superiore a 3 miliardi di dollari.

Il management ha riaffermato la guidance per l'intero anno 2026: 2,6-2,7 miliardi di dollari di fatturato, 160-170 milioni di dollari di utile operativo non-GAAP e 305-315 milioni di dollari di EBITDA rettificato.

I successi reali dei clienti alla base della strategia

La trascrizione della telefonata di presentazione degli utili illustra in dettaglio i successi specifici che conferiscono credibilità al pivot sull'AI al di là dei titoli di AMD. Nel settore sanitario, Rackspace ha ampliato il suo rapporto con AdventHealth, già uno dei primi cinque implementatori di Epic EHR (electronic health record) a livello globale, aggiungendo oltre 400 carichi di lavoro a Rackspace Private Cloud. L'azienda ha inoltre firmato un accordo pluriennale con un NHS Foundation Trust del Regno Unito per un cloud sanitario sovrano.

Per quanto riguarda il cloud sovrano, BT ha scelto Rackspace come base per BT Sovereign Cloud, la prima suite completa di servizi sovrani del Regno Unito ospitati e gestiti interamente nel Regno Unito, con team operativi autorizzati per la sicurezza. Si tratta di contratti a lungo termine, orientati alla conformità, non di progetti pilota.

Anche la partnership con Palantir sta progredendo. Rackspace ha chiuso il suo primo accordo congiunto in 41 giorni con un produttore di inseguimento solare con sede negli Stati Uniti. I Forward-deployed engineers (FDE), che si inseriscono direttamente negli ambienti dei clienti, hanno implementato i flussi di lavoro AI su Palantir Foundry e hanno ridotto del 94% il ciclo di quotazione di 16,5 giorni del cliente. L'impegno si è esteso all'area EMEA.

Come RXT si confronta con i colleghi

RXT è quotata a 1,49x NTM EV/Revenue e 12,71x NTM EV/EBITDA, al di sopra della mediana del gruppo dei servizi IT di 1,26x EV/Revenue e 6,95x EV/EBITDA. I peer strutturali più vicini, Kyndryl (KD) e DXC Technology (DXC), scambiano rispettivamente a 0,37x e 0,40x EV/Revenue e a 2,13x e 2,90x EV/EBITDA. Entrambe presentano profili di turnaround simili, caratterizzati da un forte indebitamento e privi di un'infrastruttura di intelligenza artificiale paragonabile.

Il premio di RXT rispetto a questi concorrenti è giustificato solo se la partnership con AMD si concluderà a condizioni favorevoli e se gli impegni di Palantir e Uniphore si tradurranno in entrate significative. Ai prezzi attuali, il mercato scommette che ciò avverrà.

Guardate come Rackspace si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 3,52 dollari

- Prezzo obiettivo (medio): ~$4.50

- Rendimento totale potenziale (medio): ~28%

- IRR annualizzato (medio): ~5%/anno

Il modello TIKR utilizza il caso medio come base, proiettando un CAGR dei ricavi di circa l'1% fino al 2030. I due principali fattori di crescita sono l'espansione dei servizi di cloud pubblico (che già crescono del 10% all'anno) e la graduale stabilizzazione del cloud privato con l'entrata in funzione delle operazioni sanitarie e sovrane. Il driver dei margini è la leva delle spese operative: l'utile operativo non-GAAP sta già crescendo del 20% all'anno su un fatturato modesto e il modello ipotizza che questa traiettoria continui man mano che gli impegni di AI a più alto valore sostituiscono il lavoro infrastrutturale a più basso margine.

Il caso medio rende circa il 28% totale, o circa il 5% annualizzato, un valore modesto per un'azienda con oltre 3 miliardi di dollari di debito netto e margini GAAP negativi. Il free cash flow trailing di 243,55 milioni di dollari offre una reale capacità di riduzione della leva finanziaria e supporta la tempistica dello scenario toro.

L'ipotesi alta prevede circa 6,96 dollari entro il 31.12.30, un rendimento totale di circa il 98% e un IRR annualizzato di circa l'8%. Ciò presuppone che l'accordo con AMD si concluda a condizioni favorevoli e che le partnership con Palantir e Uniphore generino entrate significative entro il 2027-2028.

Il rovescio della medaglia è altrettanto chiaro. L'ipotesi bassa implica circa 2,84 dollari entro il 31.12.30, una perdita di circa il 19% rispetto ai prezzi attuali, se i ricavi si bloccano e il MOU di AMD non diventa un accordo vincolante. Dato che RXT tratta già ben al di sopra dell'obiettivo di consenso di 2,17 dollari, qualsiasi inversione di tendenza sulla narrativa di AMD spingerebbe probabilmente il titolo a tornare rapidamente verso quel livello.

Conclusione

Il parametro chiave da tenere d'occhio in occasione della prossima relazione sugli utili di Rackspace (prevista intorno ad agosto 2026) è il fatturato del Private Cloud per il secondo trimestre 2026. Il management ha riaffermato le prospettive di crescita del cloud privato per l'intero anno e ha citato gli impegni firmati con AdventHealth, Seattle Children's e un partner di Database-as-a-Service che sta per essere avviato entro il resto dell'anno. Una ripresa sequenziale dei ricavi nel secondo trimestre confermerebbe che la dinamica temporale del primo semestre era reale. Un calo continuo solleverebbe dubbi sul fatto che la svolta verso l'AI stia generando un flusso di contratti effettivo o solo rumore strategico.

Rackspace sta costruendo una nicchia specifica: un'infrastruttura AI aziendale governata per clienti regolamentati e sovrani, con uno stack di partner curati e un modello di operatore unico responsabile. I risultati del 1° trimestre e l'annuncio di AMD supportano questa tesi. A 3,52 dollari, il titolo ha già prezzato una versione di successo.

Conviene investire in Rackspace?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a Rackspace, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Rackspace insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Rackspace su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!