Statistiche chiave per il titolo The Trade Desk

- Prezzo attuale: $23,08

- Prezzo obiettivo (medio): ~$42

- Target di mercato: ~$30

- Rendimento totale potenziale: ~81%

- TIR annualizzato: ~14% / anno

- Reazione agli utili: -1,75% (7 maggio 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Il Trade Desk (TTD) è sceso dell'1,75% il 7 maggio dopo la telefonata sugli utili del primo trimestre 2026, chiudendo a 23,08 dollari. Il titolo è ora in calo del 77,62% rispetto ai massimi di 52 settimane di 91,45 dollari. I tori vedono una piattaforma leader di mercato vicina ai minimi pluriennali, con un amministratore delegato che ha recentemente effettuato un significativo acquisto personale di azioni TTD. I ribassisti vedono un rallentamento della crescita, una compressione dei margini, una serie di partenze di alti dirigenti e una disputa irrisolta con un importante gruppo di agenzie. La domanda che tutti gli investitori si pongono è se questo rallentamento sia ciclico o strutturale. L'amministratore delegato e cofondatore Jeff Green ha affrontato la questione direttamente nella telefonata del 7 maggio e le sue risposte meritano più attenzione dei numeri.

Vedere le stime storiche e previsionali per le azioni di The Trade Desk (è gratis!) >>>.

Un trimestre misto

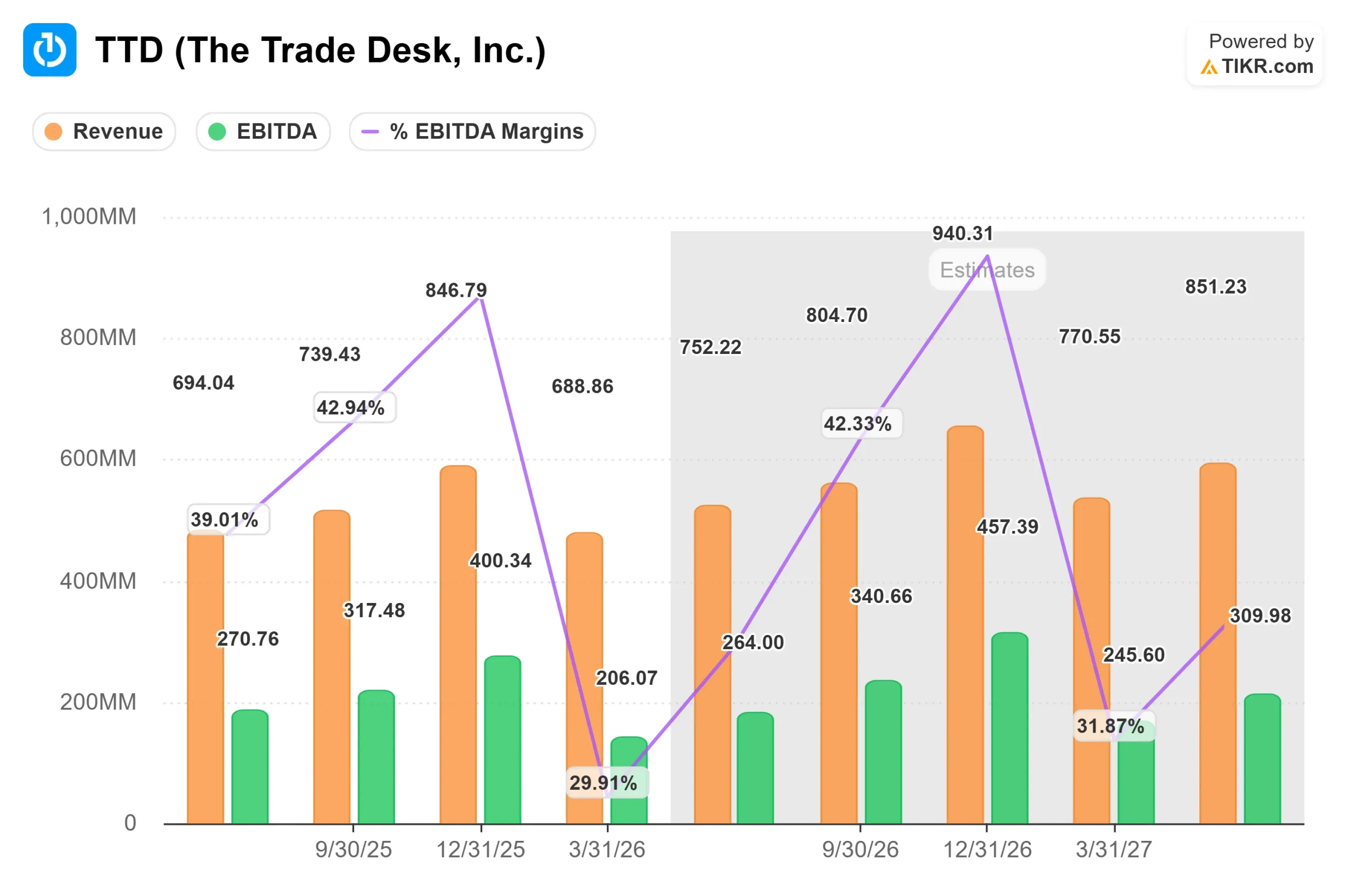

Il fatturato del 1° trimestre 2026 è stato di 688,86 milioni di dollari, con un aumento del 12% rispetto all'anno precedente, battendo il consenso di circa 678 milioni di dollari. L'EBITDA rettificato è stato di 206 milioni di dollari con un margine del 30%, in calo rispetto al 34% del 1° trimestre 2025. L'EPS rettificato di 0,28 dollari ha mancato il consenso di 0,32 dollari. Il flusso di cassa libero per i dodici mesi precedenti si attesta a 588 milioni di dollari secondo i dati di TIKR.

Una previsione per il secondo trimestre di almeno 750 milioni di dollari implica una crescita di circa l'8% su base annua. Per un'azienda che negli ultimi cinque anni ha registrato una crescita annua del 28% circa, secondo i dati di TIKR, si tratta di un netto calo.

La telefonata sugli utili ha coinciso anche con la notizia riportata da Adweek, secondo cui il Chief Strategy Officer Samantha Jacobson lascerà l'azienda per unirsi a OpenAI come VP delle partnership per la monetizzazione, mantenendo un posto nel consiglio di amministrazione di The Trade Desk. La sua uscita segue le precedenti partenze del CFO Alexander Kayyal e del CMO Ian Colley. Green ha confermato la notizia durante la telefonata: "Lavorare con Samantha è stato uno dei momenti più belli della mia carriera", ha detto, "è intelligente, umile e in generale fantastica".

Ciò che Green ha detto e che i titoli dei giornali non hanno notato

La narrativa dominante in vista dei risultati è che la crescita sta rallentando, che Publicis è un problema e che la leadership si sta assottigliando. Green ha respinto tutte e tre le affermazioni.

Per quanto riguarda Publicis, ha affermato che il conflitto è stato eccessivamente drammatizzato e ha confermato che le trattative per la prossima fase della partnership sono in corso, con miliardi di affari conclusi tra le due società dal 2018. Quando gli è stato chiesto se le dinamiche delle agenzie fossero alla base della decelerazione del Q2, ha risposto che non c'era nulla di incrementale da aggiungere sul fronte delle agenzie. Questo quadro non corrisponde al quadro di un'azienda che perde un rapporto critico.

Per quanto riguarda la decelerazione, Green ha distinto la componente strutturale da quella ciclica. La storia strutturale: Disney, Spotify, NBCU e Netflix stanno tutti approfondendo i loro investimenti nell'inventario programmatico con offerta perché è l'unica strada per ottenere CPM più elevati senza aumentare i carichi pubblicitari. Il vento ciclico contrario: I marchi del settore CPG e automobilistico si stanno ritirando a causa delle pressioni tariffarie e della debolezza dei consumatori, che secondo Green avrebbero fatto crescere il business più velocemente in loro assenza.

I dati operativi supportano la sua distinzione. Marzo 2026 è stato il mese più importante per l'azienda per quanto riguarda la firma di partnership commerciali congiunte, con 45 JBP firmati solo in quel mese. Il numero totale di JBP è cresciuto del 55% rispetto all'anno precedente nel 1° trimestre e la spesa per i nuovi accordi JBP è cresciuta del 40% rispetto all'anno precedente, esclusi i rinnovi. Green ha anche descritto una vittoria diretta della concorrenza su Amazon: un importante inserzionista farmaceutico che aveva spostato la spesa sull'offerta programmatica garantita di Amazon è tornato a The Trade Desk e ha firmato un JBP che ha aumentato la spesa sulla piattaforma del 114% rispetto all'anno precedente. Inizialmente il marchio era stato attratto da tariffe più basse. I risultati misurabili lo hanno riportato indietro.

Per quanto riguarda l'IA agenziale, l'argomentazione di Green distingue The Trade Desk dalla maggior parte delle aziende di cui si parla nello stesso contesto. Secondo Green, la maggior parte delle soluzioni pubblicitarie agenziali sta ricreando i difetti del vecchio modello di rete pubblicitaria, collegando un inserzionista a un editore attraverso un agente e perdendo la capacità di valutare tutto l'inventario disponibile in una sola volta. Il Trade Desk valuta circa 20 milioni di opportunità pubblicitarie al secondo e seleziona le migliori centinaia per l'obiettivo specifico di ogni inserzionista. La partnership di Koa Agents con Stagwell, annunciata questo trimestre, è il primo passo commerciale nell'applicazione di questa capacità attraverso un livello agenziale.

Per quanto riguarda la misurazione, Green ha sostenuto che l'eccessiva dipendenza del settore dall'attribuzione last-touch ha strutturalmente sottovalutato l'inventario premium, tra cui la CTV e l'audio, a favore dei posizionamenti bottom-of-funnel walled garden. Un CMO di un marchio top-20 che ha incontrato di recente ha descritto la ricerca di reach a basso costo nel lower-funnel come una corsa al ribasso del business. Se questa prospettiva si diffonde tra i principali brand marketer, la piattaforma che acquista l'inventario open internet più pregiato è in grado di trarne vantaggio.

Confronto tra pari e sentiment di mercato

Nella pagina dei concorrenti di TIKR, The Trade Desk viene scambiata a 3,02x NTM EV/Revenue e 7,55x NTM EV/EBITDA. Magnite (MGNI) è scambiata a 2,92x NTM EV/Revenue e 8,39x NTM EV/EBITDA. DoubleVerify (DV) è scambiata a 1,99x NTM EV/Revenue e 5,92x NTM EV/EBITDA. Il premio del multiplo dei ricavi di TTD rispetto ai concorrenti del settore ad-tech è in gran parte scomparso, il che significa che la ripresa del titolo si basa sulla dimostrazione di una riaccelerazione piuttosto che sull'espansione del multiplo.

Attualmente la società ha 15 valutazioni Buy, 2 Outperform, 18 Hold, 1 Underperform e 1 Sell, con un obiettivo di prezzo medio di 30,18 dollari, che implica un rialzo del 31% circa rispetto al prezzo attuale. Tale media è scesa da 107,84 dollari a marzo 2025, secondo i dati di TIKR Street Targets.

Guarda come The Trade Desk si comporta rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Analisi avanzata del modello TIKR

- Prezzo attuale: 23,08 dollari

- Prezzo obiettivo (medio): ~$42

- Rendimento totale potenziale: ~81%

- IRR annualizzato: ~14% / anno

Lo scenario intermedio punta a ~42 dollari entro il 31.12.30. I due principali fattori di CAGR dei ricavi sono il CTV, che ha rappresentato una percentuale bassa del 50% del mix di ricavi del primo trimestre, secondo quanto dichiarato dal CFO ad interim Tahnil Davis nella telefonata di presentazione dei risultati, e i media per la vendita al dettaglio, dove il mercato dei dati della società copre rivenditori che rappresentano oltre l'80% delle vendite dei principali rivenditori statunitensi. Il mid-case ipotizza una crescita annua dei ricavi di circa l'8% e margini di utile netto in espansione a circa il 32% entro il 31.12.30, secondo il modello TIKR.

Il rischio principale è uno stallo strutturale della crescita. Se la pressione persistente delle agenzie o le perdite di quote a favore di Amazon DSP impediscono una riaccelerazione, il caso medio non regge. L'ipotesi alta punta a circa 66 dollari entro il 31.12.2010. L'ipotesi bassa punta a circa 38 dollari, ancora al di sopra del prezzo odierno ma con rendimenti materialmente inferiori. Entrambi i dati provengono dal modello di valutazione TIKR.

Il prezzo di ingresso del modello TIKR è di 23,08 dollari.

Conclusione

Il parametro da tenere d'occhio in occasione della prossima relazione sugli utili è il fatturato del 2° trimestre, a fronte di una previsione di almeno 750 milioni di dollari. Una performance superiore a tale soglia è il segnale più chiaro che la decelerazione è ciclica. In una frase: The Trade Desk è l'unica DSP indipendente e scalabile che serve i maggiori inserzionisti del mondo e, a 23 dollari, il titolo potrebbe valutare una svalutazione permanente che l'attività sottostante non ha guadagnato.

Conviene investire in The Trade Desk?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Consultando The Trade Desk, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare The Trade Desk insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza The Trade Desk su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!