Statistiche chiave per il titolo Citigroup

- Intervallo di 52 settimane: da $72 a $135

- Prezzo attuale: $126

- Obiettivo medio: 144 dollari

- Obiettivo alto: 162 dollari

- Consenso degli analisti: 13 acquisti / 6 valutazioni positive / 4 vendite / 0 valutazioni negative / 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $168

Cosa è successo?

Citigroup Inc.(C) è una delle più grandi banche globali del mondo e opera attraverso cinque attività principali: Servizi, Mercati, Banche, Wealth e Carte per i consumatori statunitensi.

Nel primo trimestre del 2026 la banca ha registrato il miglior fatturato trimestrale degli ultimi dieci anni, con 24,63 miliardi di dollari di ricavi, in crescita del 14,1% rispetto all'anno precedente.

L'utile netto è stato di 5,8 miliardi di dollari, con un EPS di 3,06 dollari e un rendimento del capitale comune tangibile del 13,1%, in netto aumento rispetto al 9% dello stesso trimestre dell'anno precedente.

I servizi, che l'amministratore delegato Jane Fraser definisce il "gioiello della corona", hanno registrato un aumento dei ricavi del 17%, con un incremento del 40% dei nuovi mandati dei clienti e del 12% dei volumi delle transazioni transfrontaliere.

I mercati hanno superato i 7 miliardi di dollari di ricavi per la prima volta in un decennio, con le azioni che sono aumentate di quasi il 40% rispetto all'anno precedente, mentre i saldi di prima istanza hanno superato i 500 miliardi di dollari.

Nel 1° trimestre la banca ha anche completato l'uscita dalla Russia, liberando circa 4 miliardi di dollari di capitale, che hanno contribuito a finanziare un riacquisto trimestrale di azioni per un valore record di 6,3 miliardi di dollari e hanno portato la banca a completare il suo programma di riacquisto di 20 miliardi di dollari.

In occasione dell'Investor Day del 7 maggio, Citi ha alzato l'obiettivo di rendimento a breve termine all'11-13% ROTCE per il 2027 e il 2028 e ha delineato un percorso a medio termine al 14-15%, grazie alla continua crescita dei ricavi in tutte e cinque le attività, alla riduzione strutturale delle spese e all'accelerazione dell'utilizzo delle DTA.

Fraser ha inoltre annunciato un nuovo programma di riacquisto di azioni per 30 miliardi di dollari, sottolineando la fiducia del management nel fatto che la trasformazione che la banca ha compiuto in cinque anni sta ora generando risultati duraturi e crescenti.

Gli ordini di consenso imposti dalle autorità di regolamentazione nel 2020 rimangono in vigore, anche se Fraser ha osservato che il 90% dei programmi di trasformazione sono ora allo stato di obiettivo o quasi, mentre il lavoro rimanente si concentra sulla governance dei dati per il reporting normativo.

Il parere di Wall Street sul titolo C

Il primo trimestre ha fatto quello che doveva fare l'Investor Day. Il titolo Citigroup è entrato nella presentazione del 7 maggio con la prova concreta che la trasformazione non è più una promessa, e il balzo dei ricavi ha convalidato tutti gli obiettivi di rendimento a breve termine che il management ha messo sul tavolo.

L'EPS normalizzato di Citigroup si è attestato a 3,06 dollari per il primo trimestre del 2026, con un'impennata del 56% rispetto all'anno precedente, e le stime di consenso vedono l'EPS normalizzato per l'intero anno 2026 attestarsi intorno ai 10 dollari, mentre i riacquisti comprimono il numero di azioni e la leva operativa continua a crescere.

La traiettoria dell'EPS è importante in questo caso perché il titolo Citigroup viene scambiato su base P/E e la combinazione di un tasso di crescita degli utili e di un'autorizzazione al buyback di 30 miliardi di dollari comprime tale multiplo più rapidamente di quanto farebbe la sola crescita organica.

La convinzione degli analisti di copertura si è notevolmente rafforzata: 13 dei 22 analisti che seguono il titolo Citigroup lo valutano Buy, con 6 Outperform accanto, un obiettivo di prezzo medio di $144 e un rialzo implicito di circa il 15% dai livelli attuali. Il target più rialzista si colloca a 162 dollari e riflette uno scenario in cui Citi colma maggiormente il divario con i colleghi in termini di rendimento del capitale netto tangibile.

L'obiettivo di fascia alta di 162 dollari e quello di fascia bassa di 125 dollari colgono il dibattito centrale: Citi sta producendo rendimenti vicini a quelli dei concorrenti, ma il mercato sta ancora valutando il rischio di esecuzione legato alla rimozione degli ordini di consenso e al ritmo di riduzione delle DTA. Si dovrà tenere conto di eventuali segnali da parte della Fed o dell'OCC in merito agli ordini di consenso. Una chiusura formale sarebbe il più rapido catalizzatore di rialzo per questo titolo.

Il rischio è rappresentato dalla tempistica normativa. Se la rimozione dell'ordine si protrae fino al 2027 o oltre, il mercato continuerà ad applicare uno sconto che comprime qualsiasi espansione del multiplo rispetto alla crescita degli utili.

I risultati del secondo trimestre del 2026 confermeranno se il tasso di crescita dei ricavi del 14% registrato nel primo trimestre è un cambiamento strutturale o se si tratta in parte di un picco di condizioni commerciali eccezionali.

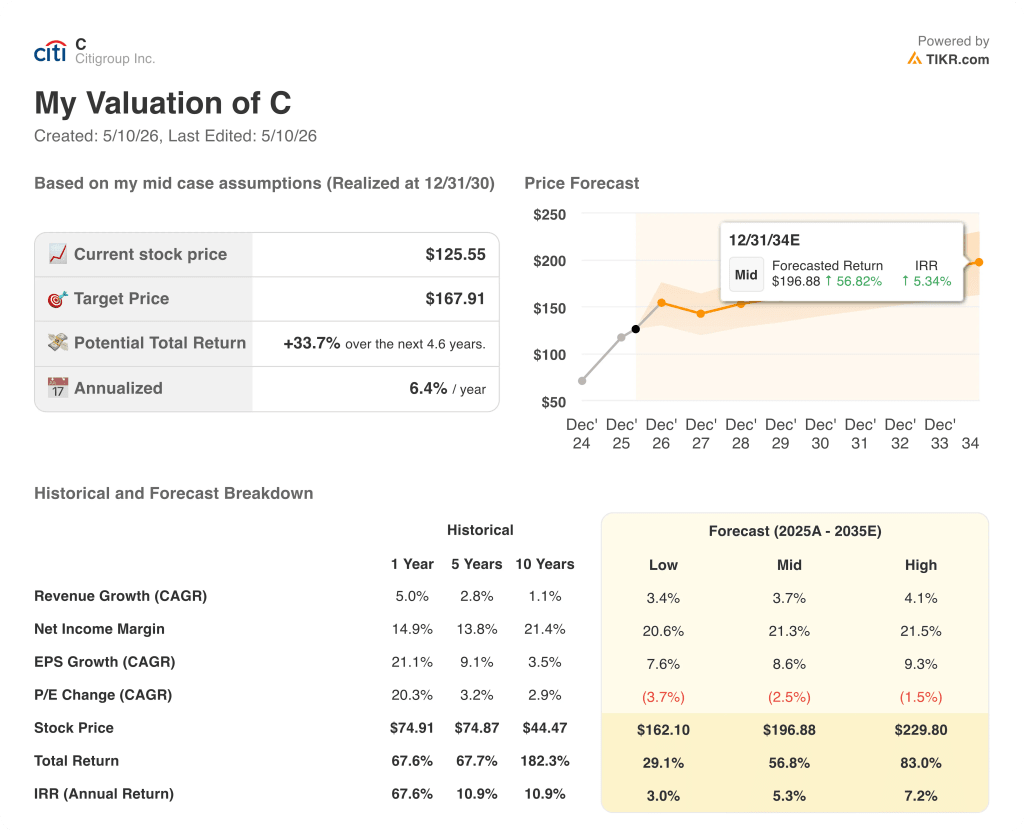

Cosa dice il modello di valutazione?

Il modello TIKR punta a 167,91 dollari per il titolo Citigroup in uno scenario intermedio che ipotizza una crescita annua dei ricavi di circa il 4% e margini di utile netto in espansione verso il 21%, coerentemente con gli obiettivi dichiarati da Citi di un ROTCE dell'11-13% nel 2027-2028 e con il programma di riacquisto di 30 miliardi di dollari che compone gli utili per azione a un tasso annuo del 9% circa fino al 2030.

L'unica domanda su cui si basa l'investimento è: può Citi sostenere una crescita degli EPS a due cifre abbastanza a lungo da permettere al mercato di colmare il divario di 30-40 punti base nel ROTCE che ancora la separa da Bank of America e Wells Fargo?

Cosa deve andare bene:

- I servizi continuano a crescere con un CAGR dei ricavi a una sola cifra, sostenendo un ROTCE di circa 20 punti percentuali per tutto il ciclo dei tassi d'interesse.

- I saldi di prima istanza dei titoli azionari si mantengono al di sopra dei 500 miliardi di dollari, spingendo il ROTCE dei mercati verso il 13%+.

- L'attività bancaria guadagna ulteriori quote di Investment Banking, raggiungendo l'obiettivo dichiarato di una quota di portafoglio IB del 6%+.

- Il buyback da 30 miliardi di dollari viene eseguito fino al 2027-2028, comprimendo le azioni in circolazione e aumentando meccanicamente l'EPS.

- Gli ordini di consenso vengono revocati entro la fine dell'anno 2026, eliminando lo sconto di valutazione che il mercato ha applicato dal 2020.

Cosa potrebbe andare storto:

- Il deterioramento macroeconomico (disoccupazione in aumento verso lo scenario negativo del 7% contro cui Citi si riserva) mette sotto pressione le carte di credito al consumo statunitensi, che generano un ROTCE del 19% e ancorano la redditività nordamericana.

- I venti contrari al conflitto in Medio Oriente persistono, pesando sulle condizioni di trading del 2° e 3° trimestre e rallentando la conversione della pipeline di Investment Banking.

- Gli ordini di consenso si estendono oltre il 2027, mantenendo lo sconto strutturale sul P/E anche se gli utili aumentano

- L'utilizzo delle DTA è inferiore al ritmo annuale di 800 milioni di dollari previsto, riducendo il beneficio di capitale a sostegno dei buyback e della gestione del CET1.

- La crescita della ricchezza è più lenta del previsto, in quanto l'adozione di Citigold e il lancio di Citi Sky si scontrano con gli attriti tipici di una nuova tecnologia.

Conviene investire in Citigroup Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Citigroup Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Citigroup Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo C su TIKR gratuitamente →