Statistiche principali

- Prezzo attuale: 99 dollari (8 maggio 2026)

- Fatturato FY2026: 4,71 miliardi di dollari, +7% a/a

- EPS non-GAAP per l'anno fiscale 2026: 1,64 dollari per azione diluita

- Ricavi Q4 FY2026: 1,31 miliardi di dollari, +35% su base annua, +11% su base sequenziale

- EPS non-GAAP del 4° trimestre del 2026: 0,57 dollari

- Guidance sui ricavi del 1° trimestre FY2027: +11% su base sequenziale (punto medio), +35% su base annuale al punto medio

- Q1 FY2027 EPS non-GAAP: $0,67-0,71

- Obiettivo di prezzo del modello TIKR: $195

- Rialzo implicito: ~96% su 5 anni (15% annualizzato)

Il titolo Microchip Technology registra il miglior trimestre di ricavi degli ultimi anni, mentre la ripresa si allarga

Il titolo Microchip Technology(MCHP) ha registrato un fatturato netto di 1,31 miliardi di dollari nel quarto trimestre dell'anno 2026, in crescita del 35% rispetto all'anno precedente e al di sopra della fascia alta delle previsioni, con un EPS non-GAAP di 0,57 dollari che ha superato di 0,07 dollari il punto medio delle previsioni della società.

Il settore aerospaziale e della difesa è stato il più performante nel trimestre, secondo quanto dichiarato dall'amministratore delegato Steve Sanghi durante la telefonata per gli utili del quarto trimestre dell'anno fiscale 2026, con i prodotti FPGA in testa dal punto di vista della business unit.

Il margine lordo non-GAAP ha raggiunto il 61,6% nel quarto trimestre, in aumento rispetto al 52% registrato alla fine del ciclo nel marzo 2025, in quanto Microchip continua a perseguire l'obiettivo dichiarato a lungo termine del 65%.

L'utile operativo non-GAAP ha raggiunto il 30,6% del fatturato nel quarto trimestre, più che raddoppiato rispetto al margine operativo del 14% registrato al minimo del ciclo.

I giorni di giacenza sono scesi a 185 al 31 marzo 2026, rispetto ai 266 giorni del picco di dicembre 2024, con le scorte di distribuzione ora al di sotto dei livelli normali e gli ordini di rifornimento di grandi dimensioni che iniziano a concretizzarsi.

Il rapporto book-to-bill per il quarto trimestre è stato ben superiore a 1 e aprile 2026 è stato il mese con il maggior numero di prenotazioni in quasi quattro anni, secondo Sanghi.

Per il primo trimestre dell'anno fiscale 2027, Microchip ha previsto un aumento delle vendite nette dell'11% su base sequenziale (più o meno l'1%), che implica una crescita di circa il 35% su base annua a metà strada, con un EPS non-GAAP compreso tra 0,67 e 0,71 dollari.

I vincoli di fornitura stanno emergendo in tutta l'azienda: i tempi di consegna si stanno ampiamente allungando, la disponibilità di substrati è limitata e la capacità delle fonderie per circa il 70-80% dei nodi di processo è descritta come molto limitata dal management.

Nell'ambito dell'unità Data Center Solutions, Microchip si è assicurata sei progetti di switch PCIe Gen 6 prima del rilascio di volumi di produzione e ha fatto il suo ingresso nel mercato dei retimer PCIe questo trimestre con un importante progetto OEM già in mano, secondo quanto dichiarato dal vicepresidente Brian McCarson durante la conferenza stampa sugli utili.

Il piano di risanamento in nove punti dell'azienda è sostanzialmente completato, con la riduzione delle scorte e il miglioramento dei margini che rimangono in corso, mentre la vendita dello stabilimento di Tempe è ancora in sospeso con diverse parti interessate.

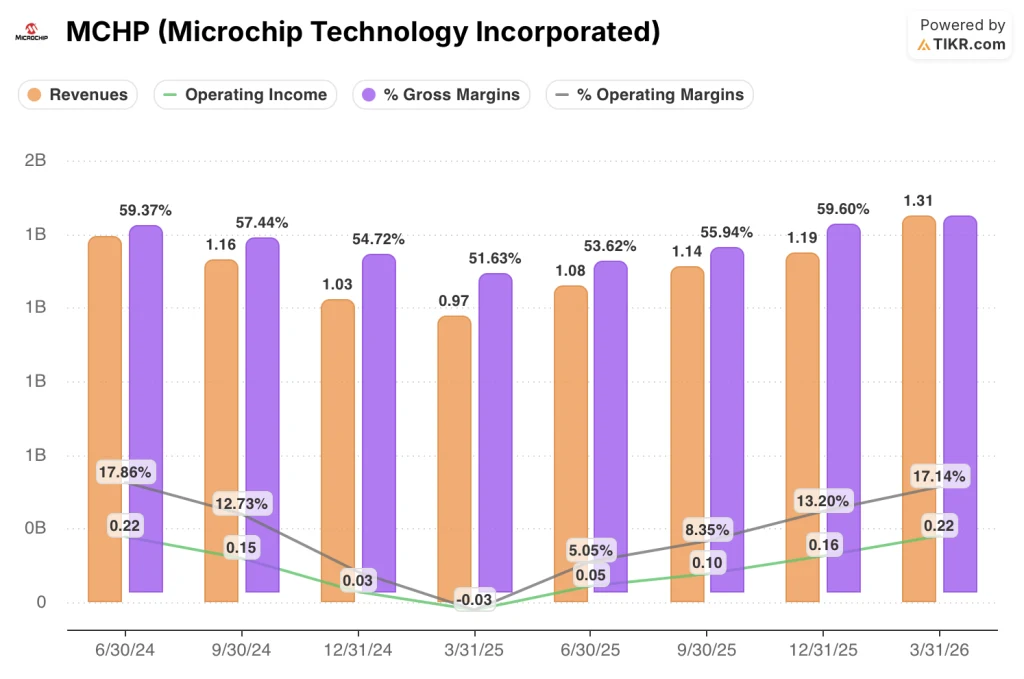

Azioni Microchip Technology: Cosa mostra il conto economico

Il conto economico traccia un chiaro arco di ripresa da un minimo di più trimestri a un ritorno alla leva operativa.

Il fatturato ha toccato il fondo a 970 milioni di dollari nel primo trimestre dell'anno fiscale 2026 (trimestre di marzo 2025) dopo essere sceso da 1,24 miliardi di dollari nel giugno 2024, un calo determinato dalla correzione delle scorte post-COVID tra distributori e clienti diretti.

Da allora la ripresa è stata costante: il fatturato è salito a 1,08 miliardi di dollari nel secondo trimestre dell'anno fiscale 2026, a 1,14 miliardi di dollari nel terzo trimestre, a 1,19 miliardi di dollari nel quarto trimestre e a 1,31 miliardi di dollari nel primo trimestre dell'anno fiscale 2026 (trimestre di marzo 2026), con l'ultimo dato in crescita del 35% rispetto all'anno precedente.

Il margine lordo è passato dal 59% del giugno 2024 al 52% del marzo 2025, per poi risalire al 54% nel giugno 2025, al 56% nel settembre 2025, al 60% nel dicembre 2025 e al 61% nel trimestre più recente.

Il margine operativo ha seguito la stessa traiettoria: dal 18% del giugno 2024 al -3% del marzo 2025, per poi risalire al 5%, 8%, 13% e 17% nei quattro trimestri successivi.

L'utile operativo è passato da una perdita di 30 milioni di dollari nel marzo 2025 a 220 milioni di dollari nel trimestre del marzo 2026, con un aumento del 923% rispetto all'anno precedente, che riflette sia la ripresa dei ricavi che i significativi progressi nella disciplina delle spese operative.

Il direttore finanziario Eric Bjornholt ha attribuito a 46,6 milioni di dollari di oneri di sottoutilizzo la barriera principale tra gli attuali margini lordi e l'obiettivo a lungo termine del 65%, osservando che la rimozione di tali oneri porterebbe Microchip essenzialmente all'obiettivo attuale.

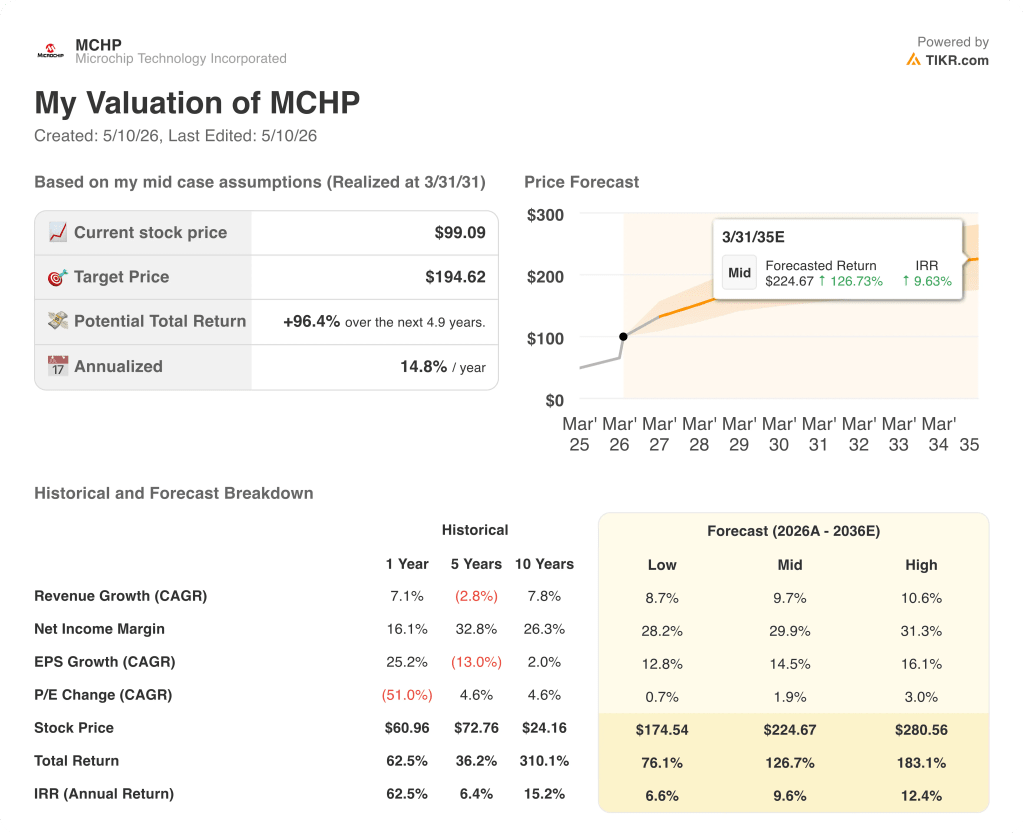

Cosa dice il modello di valutazione?

Il modello di valutazione di TIKR fissa un obiettivo di prezzo di 194,62 dollari per il titolo Microchip Technology, che rappresenta circa il 96% di rialzo totale rispetto al prezzo attuale di 99,09 dollari, o circa il 15% annualizzato su 4,9 anni.

Le ipotesi intermedie che guidano questo obiettivo sono un CAGR dei ricavi di circa il 10% e un margine di utile netto di circa il 30%.

I risultati del quarto trimestre e le indicazioni per il primo trimestre del 2027 rafforzano le fondamenta del modello, con una progressione del margine dal 14% di utile operativo al 31% nel quarto trimestre che indica che il potere di guadagno del titolo Microchip Technology si sta ricostruendo più velocemente di quanto il ciclo suggerisse.

L'ipotesi di investimento è più forte dopo questa relazione che prima, anche se il rialzo implicito dipende ancora dall'esecuzione sostenuta in un ambiente caratterizzato da restrizioni dell'offerta.

Il dibattito sul titolo Microchip Technology è incentrato sulla possibilità che l'onere di sottoutilizzo di 46,6 milioni di dollari, che separa l'attuale margine lordo del 61% dall'obiettivo a lungo termine del 65%, si comprima abbastanza velocemente con l'accelerazione delle rampe di produzione fino all'anno fiscale 2020.

I sei progetti PCIe Gen 6 vinti prima dell'avvio della produzione e l'inventario del canale distributivo inferiore agli standard storici, pari a 26 giorni, rappresentano i catalizzatori più evidenti a breve termine per la traiettoria dei ricavi prevista dal management.

La scarsità di substrato, che sta già producendo ritardi nei settori dei data center, della connettività e dell'automotive, combinata con un inventario di 185 giorni a fronte di un obiettivo a lungo termine di 130-150 giorni, significa che il recupero dei margini ha meno margine di errore di quanto suggeriscano i numeri principali.

Conviene investire in Microchip Technology Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Microchip Technology, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Microchip Technology Incorporated insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MCHP su TIKR gratuitamente →