Statistiche chiave per il titolo AbbVie

- Intervallo di 52 settimane: da $177 a $245

- Prezzo attuale: $202

- Obiettivo medio: 252 dollari

- Obiettivo alto: 328 dollari

- Consenso degli analisti: 16 acquisti / 8 outperform / 8 mantenimento / 1 parere negativo

- Obiettivo modello TIKR (dicembre 2030): $311

Cosa è successo?

AbbVie Inc.(ABBV) è un'azienda biofarmaceutica globale nota soprattutto per Humira, il farmaco più venduto al mondo, che ha perso l'esclusività del brevetto statunitense nel 2023 e da allora ha dovuto affrontare un'ondata di concorrenza di biosimilari più economici.

La transizione dell'azienda dopo Humira non è più un punto interrogativo.

AbbVie ha registrato nel primo trimestre un fatturato netto di 15 miliardi di dollari, in crescita del 12,4% rispetto all'anno precedente, battendo le stime degli analisti di 14,72 miliardi di dollari di circa 280 milioni.

A trainare il risultato sono stati Skyrizi e Rinvoq, i due farmaci immunologici che AbbVie ha posizionato negli ultimi tre anni come successori di Humira nella psoriasi, nelle malattie infiammatorie intestinali e nell'artrite reumatoide.

Skyrizi (risankizumab), che ha come bersaglio la via dell'IL-23 per controllare l'infiammazione, ha registrato vendite per 4,48 miliardi di dollari nel primo trimestre, con una crescita del 30,9% rispetto all'anno precedente e battendo le stime di Wall Street di 4,41 miliardi di dollari.

Rinvoq (upadacitinib), un inibitore di JAK approvato per l'artrite reumatoide, la colite ulcerosa, il morbo di Crohn e la dermatite atopica, ha generato vendite per 2,12 miliardi di dollari nel primo trimestre, con un incremento del 23,3% e superando il consenso di 2,04 miliardi di dollari.

Il fatturato globale di Humira è sceso del 38,6% a 688 milioni di dollari, leggermente al di sotto delle aspettative, ma il calo è del tutto previsto e già inserito nella guidance di AbbVie.

Il portafoglio di neuroscienze di AbbVie ha sorpreso, con un fatturato totale di 2,88 miliardi di dollari in crescita del 26% rispetto all'anno precedente, alimentato dai farmaci contro l'emicrania Ubrelvy e Qulipta e da Vraylar in psichiatria, mentre Global Botox Therapeutic ha superato per la prima volta il traguardo di 1 miliardo di dollari su base trimestrale.

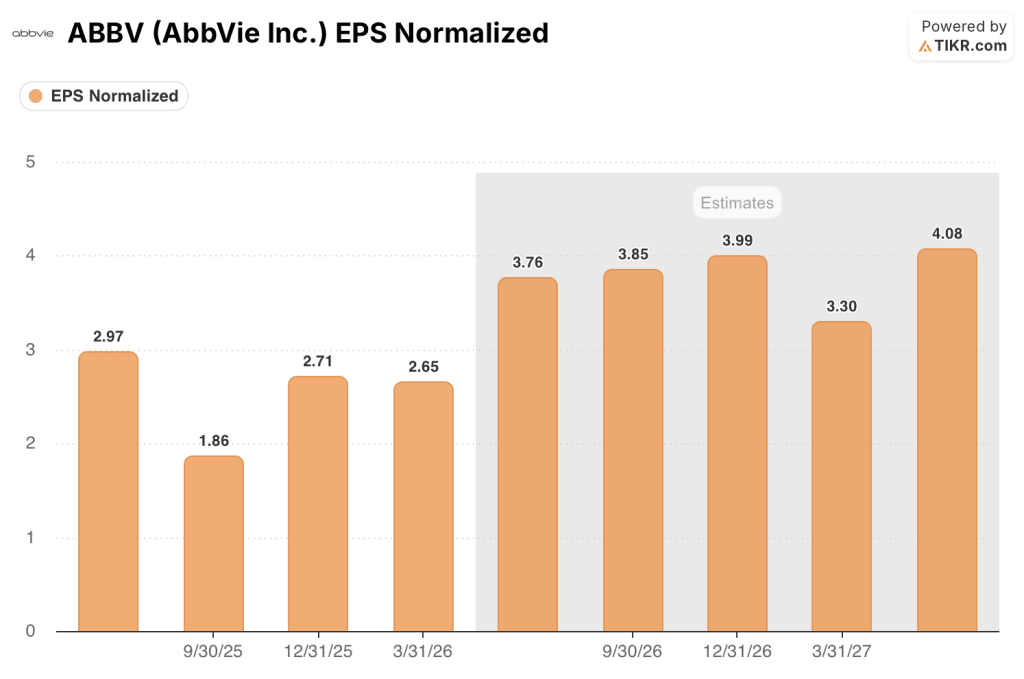

Su base rettificata, AbbVie ha guadagnato 2,65 dollari per azione per il primo trimestre, battendo il consenso di 2,59 dollari, e l'azienda ha alzato la sua guidance per l'EPS rettificato per l'intero anno 2026 a un range di 14,08-14,28 dollari da 13,96-14,16 dollari, con l'amministratore delegato Robert Michael che ha sottolineato come AbbVie sia "ben posizionata per fornire una crescita di alto livello a lungo termine".

Parallelamente, AbbVie ha presentato una nuova domanda alla FDA per Rinvoq nell'alopecia areata grave e ha depositato la domanda per l'induzione sottocutanea di Skyrizi nel morbo di Crohn; la decisione sull'approvazione di quest'ultimo farmaco è prevista per il 2026.

AbbVie ha inoltre annunciato un investimento di 1,4 miliardi di dollari per la costruzione di un campus di produzione farmaceutica di 185 acri a Durham, in North Carolina, che dovrebbe essere completato entro la fine del 2028, nell'ambito di un più ampio impegno di 100 miliardi di dollari per la R&S e gli investimenti di capitale negli Stati Uniti nel prossimo decennio.

Il parere di Wall Street sul titolo ABBV

Il risultato del primo trimestre colma il divario tra ciò che gli scettici ritenevano possibile e ciò che la macchina commerciale di AbbVie sta effettivamente producendo, e rafforza direttamente la traiettoria dell'EPS rettificato di AbbVie verso la seconda metà dell'anno.

L'EPS normalizzato rettificato di AbbVie, pari a 2,65 dollari nel 1° trimestre, è cresciuto del 7,7% su base annua, mentre il consenso prevede ora circa 3,76 dollari per il 2° trimestre, 3,85 dollari per il 3° trimestre e 3,99 dollari per il 4° trimestre, ciascuno dei quali rappresenta una crescita su base annua in accelerazione nella seconda metà dell'anno, dato che la base di confronto del 3° trimestre 2025 era particolarmente debole, con 1,86 dollari.

Trenta analisti coprono attualmente il titolo ABBV, con 16 valutazioni Buy, 8 Outperform, 8 Hold e 1 No Opinion, con un obiettivo di prezzo medio di $252 e un obiettivo massimo di $328, che implica un rialzo del 22% circa rispetto ai livelli attuali con un obiettivo mediano di $254.

Lo spread tra l'obiettivo minimo di 184 dollari e l'obiettivo massimo di 328 dollari riflette un vero e proprio dibattito: gli orsi sono ancorati al rischio di lancio di Icotyde di J&J e al ritmo del declino di Humira, mentre i tori stanno valutando la sovraperformance sostenuta di Skyrizi e Rinvoq ben oltre i modelli di consenso, con il management che dichiara esplicitamente di vedere un rialzo rispetto alla stima di picco di Skyrizi di 33 miliardi di dollari del sell-side per il 2031.

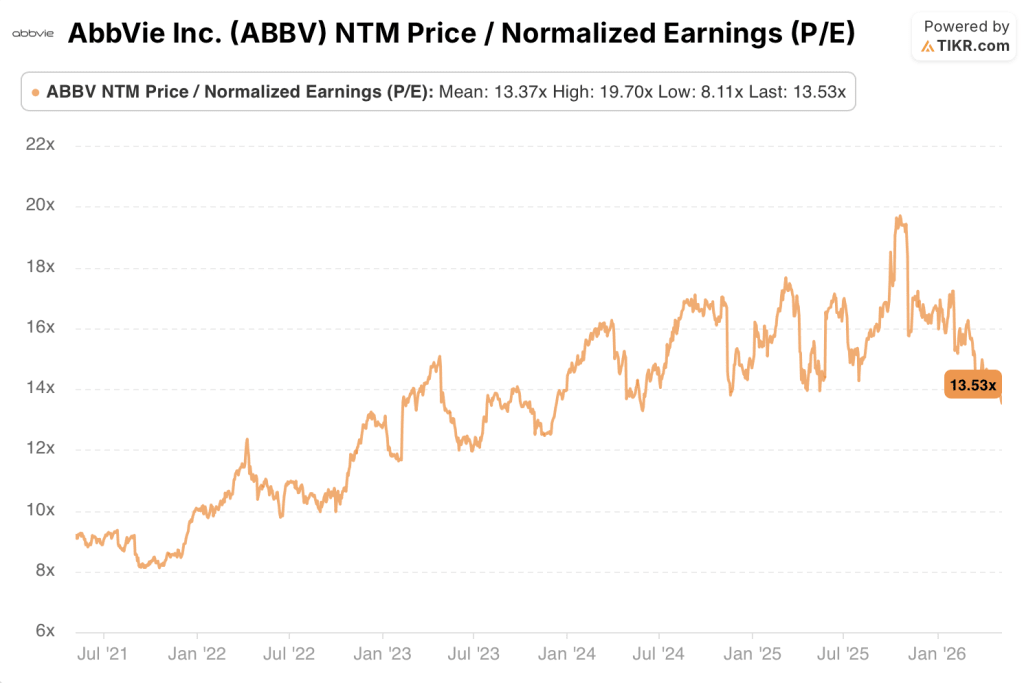

A 13,53x gli utili normalizzati NTM, proprio in linea con la media storica quinquennale di 13,37x, il titolo AbbVie appare equamente valutato su base multipla, anche se il P/E NTM ha raggiunto i 19,70x durante il periodo, e qualsiasi rivalutazione verso questa fascia con la maturazione delle attività della pipeline rappresenterebbe un sostanziale rialzo rispetto al prezzo odierno.

Il rischio è l'erosione competitiva nella psoriasi da parte di Icotyde, più rapida di quanto il management si aspetti, in particolare nel segmento di pazienti a preferenza orale che il dosaggio iniettabile trimestrale di Skyrizi non cattura naturalmente.

Il prossimo catalizzatore sarà la relazione sugli utili del secondo trimestre del 2026, in cui gli investitori osserveranno se Skyrizi manterrà la sua traiettoria di crescita superiore al 30% su base annua e se la presentazione di Rinvoq per l'alopecia areata alla FDA negli Stati Uniti avanzerà verso una data di decisione.

Cosa dice il modello di valutazione?

Il modello di valutazione di TIKR valuta il titolo AbbVie a 311 dollari in base alle ipotesi centrali, utilizzando un CAGR dei ricavi di circa il 4% fino al 2035 e margini di utile netto in espansione a circa il 42%, il che implica un potenziale di rendimento totale di circa il 54% nei prossimi 4,6 anni a un tasso annualizzato di circa il 10%.

A 13,53x gli utili normalizzati NTM contro una media storica quinquennale di 13,37x, il titolo AbbVie appare equamente valutato su unabase di multipli puri, anche se l'opzionalità della pipeline in neuroscienze e oncologia che il sell-side non ha completamente prezzato crea un significativo rialzo asimmetrico da qui.

La tensione centrale: se Skyrizi può mantenere una quota dominante in immunologia, dato che la concorrenza dell'IL-23 orale entra nella psoriasi, o se la classe si espande abbastanza da assorbire i nuovi entranti senza cannibalizzazione.

Caso toro

- Le vendite di Skyrizi nel 1° trimestre, pari a 4,48 miliardi di dollari, sono cresciute del 30,9% nonostante il lancio di Icotyde da parte di J&J; il management ha alzato le previsioni per l'intero anno di Skyrizi a 21,6 miliardi di dollari, a dimostrazione della fiducia che il mercato dell'IL-23 si espanda piuttosto che frammentarsi.

- La presentazione alla FDA di Rinvoq per l'alopecia areata e la richiesta di Skyrizi per il Crohn sottocutaneo, se approvate rispettivamente nel 2026 e all'inizio del 2027, aggiungono due nuovi fattori di prescrizione all'obiettivo combinato di 31 miliardi di dollari per Skyrizi/Rinvoq nel 2027.

- I ricavi delle neuroscienze, pari a 2,88 miliardi di dollari, sono cresciuti del 26% nel 1° trimestre, con Botox Therapeutic che ha superato per la prima volta il miliardo di dollari; il franchise per il Parkinson con Vyalev e tavapadon (approvazione prevista per il 3° trimestre 2026) sta superando il picco di 5 miliardi di dollari.

- L'obiettivo medio del modello TIKR di 311 dollari implica un rendimento totale di circa il 54%; con le ipotesi di ricavi e margini elevati, l'obiettivo di prezzo raggiunge i 449 dollari.

Caso orso

- La praticità di Icotyde, da assumere una volta al giorno per via orale, potrebbe interessare un significativo sottogruppo di pazienti affetti da psoriasi che resistono agli iniettabili; J&J stima un picco di vendite di Icotyde di oltre 5 miliardi di dollari, con indicazioni per le IBD in fase di sviluppo

- I ricavi di Humira, pari a 688 milioni di dollari nel 1° trimestre, sono diminuiti del 38,6%; la coda lunga dell'erosione di Humira continua e l'esecuzione dell'immunologia deve rimanere impeccabile per compensarla ogni trimestre.

- La FDA ha emesso una Lettera di Risposta Completa per trenibotE a causa di problemi di produzione, ritardando il catalizzatore dei ricavi nel settore estetico fino al 2027 e togliendo l'upside a breve termine in un segmento del portafoglio che ha registrato una crescita negativa dei filler nel 1° trimestre.

- Il modello TIKR, con un CAGR dei ricavi del 3,8% e una contrazione del P/E del 3,4% annuo, produce un prezzo del titolo di circa 308 dollari entro il 2030, ancora superiore ai livelli attuali ma con un IRR significativamente ridotto.

Conviene investire in AbbVie Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AbbVie Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire AbbVie Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ABBV su TIKR gratuitamente →