Statistiche chiave per il titolo Cisco

- Intervallo di 52 settimane: da $61 a $97

- Prezzo attuale: $97

- Obiettivo medio: $90

- Obiettivo alto: $110

- Consenso degli analisti: 13 acquisti / 4 outperform / 9 mantenimento / 1 parere negativo

- Obiettivo del modello TIKR (luglio 2031): $103

Cosa è successo?

Cisco Systems(CSCO) è la più grande azienda di networking aziendale al mondo, che costruisce router, switch, sistemi ottici e software di sicurezza che collegano Internet e i data center aziendali.

Il titolo Cisco ha registrato un'impennata di circa il 59% dal suo minimo di 52 settimane di 60,85 dollari, raggiungendo livelli quasi record grazie all'ondata di spesa per le infrastrutture AI che ha trasformato il caso di investimento.

Il punto di svolta si è verificato nel secondo trimestre dell'anno fiscale 2026, quando Cisco ha registrato un fatturato di 15,35 miliardi di dollari, in crescita del 10% rispetto all'anno precedente, e un EPS non-GAAP di 1,04 dollari, entrambi superiori alla fascia alta della guidance.

Gli ordini di prodotti hanno raccontato la vera storia: gli ordini totali sono aumentati del 18% rispetto all'anno precedente, compreso uno sbalorditivo balzo del 65% da parte dei clienti di Service Provider e Cloud, guidati dalla domanda di hyperscaler.

La cifra relativa all'hyperscaler che ha dato una svolta a tutto è stata di 2,1 miliardi di dollari di ordini di infrastrutture AI in un solo trimestre, pari al totale degli ordini AI registrati da Cisco in tutto l'anno fiscale 2025.

L'amministratore delegato Chuck Robbins ha illustrato chiaramente la portata della cifra durante la conferenza stampa sugli utili del secondo trimestre: "Abbiamo spedito il nostro milionesimo chip Silicon One nel secondo trimestre e prevediamo di distribuire la nostra architettura Silicon One su tutti i nostri sistemi di rete ad alte prestazioni entro l'anno fiscale 29".

Cisco prevede ora di ricevere ordini per l'IA superiori a 5 miliardi di dollari e di riconoscere oltre 3 miliardi di dollari di ricavi dall'IA da parte degli hyperscaler nell'anno fiscale 2026, un aumento della guidance che ha innalzato le previsioni di fatturato per l'intero anno a 61,2-61,7 miliardi di dollari.

L'espansione dell'intelligenza artificiale si muove su due binari paralleli: l'infrastruttura hyperscaler alimentata dai chip e dall'ottica di Silicon One e un ciclo di aggiornamento aziendale in cui i clienti modernizzano le reti dei campus per i carichi di lavoro dell'intelligenza artificiale.

In occasione dell'AI Summit di Cisco di febbraio, Robbins ha definito il 2026 "l'anno delle applicazioni agenziali", sostenendo che l'infrastruttura esistente non è stata progettata per soddisfare le esigenze di prestazioni, latenza e sicurezza degli agenti di intelligenza artificiale in esecuzione sulle reti aziendali.

Gli ordini di prodotti di rete hanno registrato una crescita di oltre il 20% nel secondo trimestre, segnando sei trimestri consecutivi di crescita a due cifre, grazie all'aumento del Wi-Fi 7, dei nuovi switch campus e dei prodotti IoT industriali, più rapido di qualsiasi altro ciclo di prodotti nella storia di Cisco.

Oltre agli hyperscaler, Cisco ha rivelato una pipeline AI separata che supera i 2,5 miliardi di dollari per i clienti neocloud, sovereign ed enterprise, che rappresenta una crescita non inclusa nella guidance attuale.

Il parere di Wall Street sul titolo CSCO

Il dibattito sul titolo Cisco è cambiato completamente: non si tratta più di stabilire se l'espansione dell'intelligenza artificiale sia vantaggiosa per Cisco, ma se il titolo a 96,57 dollari abbia già prezzato l'entità di tale beneficio.

Le entrate di CSCO sono l'obiettivo giusto. Le stime di consenso prevedono un'accelerazione dei ricavi trimestrali fino all'anno fiscale 2026, con una previsione per il terzo trimestre tra i 15,4 e i 15,6 miliardi di dollari e per l'intero anno tra i 61,2 e i 61,7 miliardi di dollari, con un aumento di circa il 7% rispetto all'anno precedente, in quanto gli ordini di hyperscaler AI vengono convertiti in ricavi riconosciuti a un ritmo sempre più rapido.

I 22 analisti che coprono il titolo Cisco sono divisi in modo tale da raccontare la propria storia: 13 Buy, 4 Outperform, 9 Hold e 1 No Opinion, con un obiettivo di prezzo medio di 89,54 dollari e un obiettivo massimo di 110 dollari. Il consenso è costruttivo, ma l'obiettivo medio è del 7% inferiore al prezzo attuale, il che significa che la società nel suo complesso non ha ancora aggiornato i propri modelli per riflettere l'accelerazione degli ordini dell'AI.

La forbice degli obiettivi va da 75 a 110 dollari e riflette un reale disaccordo sul ritmo di riconoscimento dei ricavi dell'IA e sul recupero del margine lordo. La parte inferiore ipotizza che i venti contrari ai costi della memoria persistano e che il segmento della sicurezza continui ad essere trascinato; la parte superiore ipotizza che gli ordini di hyperscaler accelerino fino all'anno fiscale 2012 e che l'aggiornamento dei campus aziendali rafforzi la storia dell'AI fino all'anno fiscale 2008 e oltre.

Il segnale da tenere d'occhio è il commento del CFO Mark Patterson sul margine lordo. Il margine lordo di prodotto non-GAAP è sceso di 130 punti base nel secondo trimestre a causa dell'inflazione dei costi della memoria e del cambiamento del mix di hardware, e la guidance per il terzo trimestre implica un'ulteriore pressione, ma Patterson è stato esplicito sul fatto che gli impegni di acquisto avanzati per la memoria sono aumentati di 1,8 miliardi di dollari in 90 giorni e che gli aumenti di prezzo sono ora in vigore con partner e clienti.

Il rischio è immediato: se la manciata di clienti hyperscaler che effettuano ordini di infrastrutture AI non lineari e discontinui rallentano il ritmo degli ordini in un singolo trimestre, i numeri della crescita principale di Cisco si comprimono bruscamente, con una scarsa protezione da parte del segmento della sicurezza, che rimane sotto il vento contrario della transizione guidata da Splunk.

L'elemento catalizzatore è la telefonata sugli utili del terzo trimestre dell'anno fiscale 2026 del 13 maggio, in cui il numero da tenere d'occhio è quello degli ordini totali di IA: qualsiasi cifra significativamente superiore ai 2,1 miliardi di dollari del secondo trimestre conferma che la tesi dell'accelerazione è intatta.

Cosa dice il modello di valutazione?

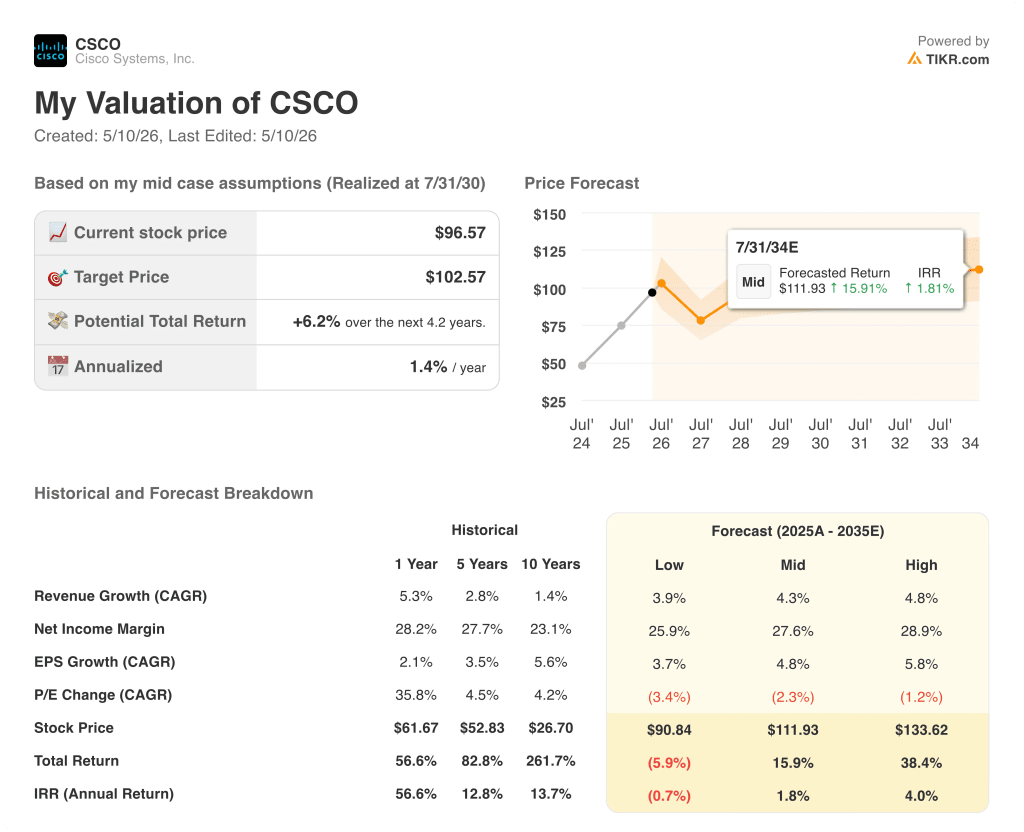

Il modello TIKR valuta il titolo Cisco a 102,57 dollari, ipotizzando un CAGR medio dei ricavi di circa il 4% fino all'anno fiscale 2030 e margini di reddito netto vicini al 28%, una serie di input conservativi che non riflettono appieno l'inflessione degli ordini di IA o il rialzo derivante dall'aggiornamento dei campus che si compone su un ciclo pluriennale.

A 97 dollari rispetto all'obiettivo del modello di 103 dollari, con un rendimento totale a medio termine di circa il 16% entro il 2034 ma un IRR annualizzato di appena l'1,8%, il titolo Cisco è valutato in modo equo ai livelli attuali: la storia dell'intelligenza artificiale a breve termine è reale, ma la corsa del 59% del titolo dai suoi minimi ha già assorbito gran parte di essa, lasciando che il rendimento a lungo termine dipenda dalla tenuta o dall'accelerazione dei volumi degli ordini dell'intelligenza artificiale nell'esercizio 2027 e oltre.

Il ritmo degli ordini di AI può essere l'inizio di un ciclo pluriennale di crescita o un'impennata frontale che si attenua, e la risposta a questa domanda determina se il titolo Cisco guadagnerà un premio rispetto al prezzo attuale o rivedrà l'obiettivo medio degli analisti di 90 dollari.

Cosa deve andare bene

- Gli ordini di Hyperscaler AI superano i 5 miliardi di dollari nel FY2026 e continuano a crescere nel FY2027, con Silicon One che guadagna quote sia nelle architetture scale-out che scale-across.

- L'aggiornamento delle aziende del campus continua a crescere più rapidamente rispetto ai cicli di prodotto precedenti su tutte e quattro le piattaforme (switching, routing, wireless, IoT industriale), sostenendo una crescita degli ordini di networking a due cifre fino all'anno fiscale 2027.

- I venti di margine lordo derivanti dai costi della memoria sono compensati dagli aumenti di prezzo e dalle revisioni dei contratti T e C nei prossimi due o tre trimestri, stabilizzando il margine lordo del prodotto al di sopra del 66%.

- La transizione di Splunk verso il cloud completa il suo processo di riconoscimento dei ricavi entro la metà del 2027, con una crescita organica dei ricavi della sicurezza a due cifre, man mano che Secure Access, XDR, Hypershield e AI Defense raggiungono la scala di oltre 4.000 clienti aziendali.

Cosa potrebbe andare storto

- Gli ordini di Hyperscaler AI sono non lineari e discontinui; qualsiasi pausa in un singolo trimestre da parte dei meno di cinque principali clienti che effettuano ordini comprime in modo significativo sia la crescita riportata che la visibilità della forward guidance.

- L'inflazione dei costi della memoria persiste più a lungo di quanto previsto dal management, mantenendo il margine lordo del prodotto al di sotto dell'intervallo tra il 66% e il 67% che sostiene il profilo storico del margine operativo.

- La ripresa del segmento sicurezza richiede più tempo di quanto previsto: il tasso di uscita per il quarto trimestre dell'anno fiscale 2026, che si avvicina a una crescita organica a due cifre, dipende dall'attenuazione dei venti contrari alla transizione di Splunk e dal fatto che la rampa dei nuovi prodotti continui al ritmo attuale.

- A 59% dai minimi, il titolo è scambiato a pochi dollari dai suoi massimi di 52 settimane e al di sopra dell'obiettivo medio del consenso di 89,54 dollari; un'eventuale mancanza di indicazioni o un rallentamento degli ordini durante la conferenza stampa del 13 maggio eliminerebbe rapidamente il premio di slancio.

Conviene investire in Cisco Systems, Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Cisco Systems, vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Cisco Systems insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CSCO su TIKR gratuitamente →