Statistiche principali

- Prezzo attuale: ~$23 (chiusura 8 maggio 2026)

- Ricavi Q1 2026: $689M, +12% YoY

- EPS rettificato Q1 2026: $0,28

- EBITDA rettificato del 1° trimestre 2026: 206 milioni di dollari, margine del 30%.

- Guidance dei ricavi per il Q2 2026: Almeno 750 milioni di dollari

- Q2 2026 EBITDA rettificato indicativo: ~$260M

- Margine EBITDA rettificato per l'intero anno 2026: Almeno 40%

- Obiettivo di prezzo del modello TIKR: ~$36

- Rialzo implicito: ~57%

I guadagni del Trade Desk Q1 2026: La crescita dei ricavi del 12% maschera una storia di margini in peggioramento

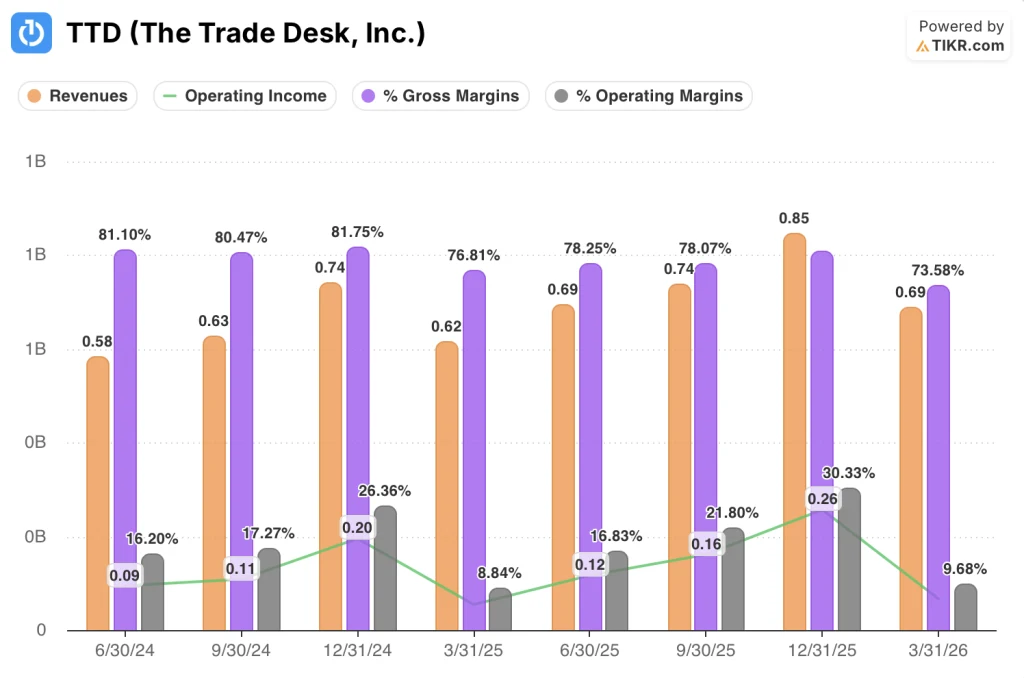

The Trade Desk(TTD) ha registrato un fatturato Q1 2026 di 689 milioni di dollari, in crescita del 12% rispetto all'anno precedente, mentre l'EBITDA rettificato si è attestato a 206 milioni di dollari con un margine del 30%.

La decelerazione della crescita è la pressione principale: il titolo Trade Desk ha registrato tassi di crescita dei ricavi a/a del 25,4%, 18,7%, 17,7% e 14,3% nei quattro trimestri precedenti e il 12% del primo trimestre segna il tasso di crescita più basso in questa sequenza.

Il CTV e l'audio sono stati i canali trainanti, con il video (compreso il CTV) che ha rappresentato una percentuale bassa del 50% del business e l'audio che è cresciuto più velocemente di qualsiasi altro canale nel trimestre, secondo quanto dichiarato da Tahnil Davis, CFO ad interim, durante la telefonata di presentazione dei risultati del primo trimestre.

Dal punto di vista geografico, gli Stati Uniti hanno rappresentato circa l'82% del fatturato del primo trimestre, mentre l'estero ha rappresentato circa il 18%, secondo Davis, con l'EMEA e l'APAC che hanno entrambi mostrato un forte slancio.

Tra i verticali, i settori medico-sanitario, automobilistico ed eventi hanno registrato una crescita particolarmente forte, mentre i settori Home & Garden e Food & Drink hanno dovuto far fronte alla continua pressione dei marchi CPG che si trovano ad affrontare l'incertezza geopolitica e l'inflazione dei costi di produzione, secondo Davis.

Secondo l'amministratore delegato Jeff Green, marzo è stato il mese più importante per le sottoscrizioni di Joint Business Plan: 45 JBP firmati nel solo mese di marzo, il numero totale di JBP nel Q1 è aumentato del 55% rispetto all'anno precedente e la spesa per i nuovi accordi JBP (esclusi i rinnovi) è aumentata del 40% rispetto all'anno precedente.

Green ha anche evidenziato una vittoria competitiva nel settore farmaceutico, dove The Trade Desk ha riconquistato un importante cliente dalla piattaforma PG di Amazon e ha firmato un JBP per il 2026 che aumenterà la spesa del cliente sulla piattaforma TTD del 114% rispetto all'anno precedente.

L'azienda ha utilizzato 164 milioni di dollari per riacquistare azioni ordinarie di classe A nel 1° trimestre e ha chiuso il trimestre con circa 1,4 miliardi di dollari di liquidità, equivalenti e investimenti a breve termine.

La guidance per il secondo trimestre del 2026 prevede un fatturato di almeno 750 milioni di dollari e un EBITDA rettificato di circa 260 milioni di dollari, con un margine EBITDA rettificato per l'intero anno che dovrebbe essere almeno del 40%, circa in linea con il 2025, secondo Davis.

Per quanto riguarda la questione della partnership con Publicis, sollevata durante le domande e risposte, Green ha confermato che le trattative sono in corso, ma ha rifiutato di fornire ulteriori dettagli, affermando solo che l'azienda ha concluso affari per miliardi di dollari con Publicis dal 2018 e continua a discutere il prossimo capitolo del rapporto.

Durante la telefonata è stata confermata la partenza del Chief Strategy Officer Samantha Jacobson verso OpenAI; Green ha fatto notare che rimarrà nel Consiglio di Amministrazione di The Trade Desk.

Il titolo Trade Desk: Dati finanziari

Il conto economico del titolo Trade Desk mostra un profilo di margine in costante compressione, con un margine lordo in calo rispetto al recente picco, mentre la leva operativa rimane sottile all'inizio dell'anno.

Il fatturato ha raggiunto i 620 milioni di dollari nel 1° trimestre 2025, i 690 milioni di dollari nel 2° trimestre 2025, i 740 milioni di dollari nel 3° trimestre 2025 e gli 850 milioni di dollari nel 4° trimestre 2025, prima di tornare a 690 milioni di dollari nel 1° trimestre 2026, in linea con gli schemi stagionali ma con un ritmo di crescita più lento rispetto ai primi trimestri precedenti.

Il margine lordo ha raggiunto un picco dell'82% nel quarto trimestre del 2024, è sceso al 77% nel primo trimestre del 2025, si è parzialmente ripreso al 78% nel secondo e terzo trimestre del 2025, ha raggiunto l'81% nel quarto trimestre del 2025 ed è tornato al 74% nel primo trimestre del 2026, il valore più basso nella sequenza di otto trimestri mostrata.

Il margine operativo ha seguito una traiettoria simile: 9% nel 1° trimestre 2025, in ripresa al 17%, 22% e 30% nei tre trimestri successivi, prima di scendere nuovamente al 10% nel 1° trimestre 2026.

L'utile operativo nel 1° trimestre 2026 è stato di 70 milioni di dollari, rispetto ai 50 milioni del 1° trimestre 2025, con una crescita del 22% rispetto all'anno precedente nonostante la contrazione del margine.

Davis ha attribuito i continui investimenti del primo trimestre alle operazioni della piattaforma, agli strumenti basati sull'intelligenza artificiale e alla crescita dell'organico, ribadendo che la crescita dell'organico per l'intero anno rimarrà inferiore alla crescita del fatturato.

Cosa dice il modello di valutazione?

Il modello di valutazione di TIKR valuta il titolo The Trade Desk con un obiettivo di circa 36 dollari, pari a circa il 57% di rialzo rispetto al prezzo attuale di circa 23 dollari.

Il modello mid-case ipotizza un CAGR dei ricavi dell'8,1% e un margine di utile netto del 31% nel periodo di previsione, con un CAGR dell'EPS del 9%.

La crescita dei ricavi del 1° trimestre, pari al 12%, si colloca al di sopra dell'ipotesi di CAGR intermedia, il che significa che il modello non richiede una riaccelerazione per raggiungere il suo obiettivo, ma solo che l'attuale decelerazione si stabilizzi piuttosto che aggravarsi.

A circa 23 dollari, a fronte di un obiettivo medio di 36 dollari e di un obiettivo alto di 63 dollari, il rapporto rischio/rendimento è significativamente orientato al rialzo, ma il percorso verso i 36 dollari passa attraverso una crescita sostenuta dei ricavi a una sola cifra e una continua disciplina dei margini, nessuna delle quali è stata definitivamente dimostrata dal Q1.

L'ipotesi di investimento non è stata infranta da questo rapporto, ma non è nemmeno stata rafforzata. Si tratta di un trimestre di mantenimento della linea in un anno che il management ha esplicitamente definito di reinvestimento disciplinato.

La vera domanda che si pone il titolo The Trade Desk è se la crescita del 12% sia il punto di partenza di un calo determinato da fattori macro o la mossa iniziale di una decelerazione strutturale.

A breve termine, i risultati del primo trimestre e la guida per il secondo trimestre suggeriscono un primo semestre più morbido prima che riemerga un vento di coda macro; a lungo termine, i fattori strutturali rimangono intatti ma richiedono un'esecuzione a fronte di un'opportunità più ampia di quella che i risultati attuali riflettono.

Scenario a breve termine

- Una guidance per il Q2 di almeno 750 milioni di dollari implica una crescita di circa l'8%-9%, la più bassa crescita trimestrale guidata nella storia della società, senza alcun aumento della guidance che accompagni il risultato del Q1.

- Il margine lordo è sceso al 74% nel primo trimestre del 2026 dal 77% del primo trimestre del 2025, con un calo di 3 punti percentuali su base annua e senza indicazioni da parte del management su quando si riprenderà.

- La pressione verticale su CPG e auto, citata come in corso nelle osservazioni preparate per il secondo trimestre, continua a pesare su due delle categorie di spesa più importanti della piattaforma

- Le trattative con Publicis rimangono irrisolte e riconosciute pubblicamente, creando incertezza sul fronte delle agenzie che il management non ha voluto quantificare.

Il caso a lungo termine

- Il numero di JBP nel 1° trimestre è cresciuto del 55% rispetto all'anno precedente, e la spesa per i nuovi accordi JBP (esclusi i rinnovi) è aumentata del 40% rispetto all'anno precedente, rappresentando impegni strutturali di domanda duraturi che vanno oltre il singolo trimestre.

- Il CTV e l'audio continuano a crescere come quota del mix di canali, con il video a una quota bassa del 50% e l'audio che ha superato ogni altro canale nel 1° trimestre, secondo Davis.

- Il CAGR di medio periodo dell'8,1% del modello TIKR è già conservativo rispetto alla crescita del 12% del primo trimestre, il che significa che l'obiettivo di 36 dollari non richiede una nuova accelerazione.

- Il mercato dei dati al dettaglio, Audience Unlimited e le partnership di intelligenza artificiale agenziale (tra cui Stagwell e l'accesso ampliato a OpenTTD) rappresentano gli sblocchi a breve termine che il management ha identificato come priorità di investimento della piattaforma per il 2026.

Conviene investire in The Trade Desk, Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Trade Desk, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Trade Desk, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TTD su TIKR gratuitamente →