Statistiche chiave per le azioni KLA Corporation

- Intervallo di 52 settimane: da $740 a $1.939

- Prezzo attuale: 1.819 dollari

- Obiettivo medio: 1.836 dollari

- Obiettivo alto: 2.100 dollari

- Consenso degli analisti: 14 Buy / 5 Outperform / 10 Holds / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $

Cosa è successo?

KLA Corporation(KLAC) costruisce i sistemi di controllo dei processi che i produttori di semiconduttori utilizzano per trovare i difetti microscopici e ottimizzare i rendimenti durante la produzione di chip, e le azioni KLAC sono diventate uno dei beneficiari principali dell'espansione dell'infrastruttura AI.

Il fatturato del terzo trimestre fiscale è stato di 3,415 miliardi di dollari, battendo le stime di 3,378 miliardi di dollari e registrando un aumento dell'11,5% rispetto all'anno precedente.

L'EPS rettificato si è attestato a 9,40 dollari, superando le stime di consenso di 9,17 dollari e segnando il quinto trimestre consecutivo di battute.

Il risultato è stato determinato dall'aumento degli investimenti in capacità logiche e di fonderia all'avanguardia e da un cambiamento radicale nella domanda di memorie ad alta larghezza di banda, i chip specializzati utilizzati per alimentare i dati dei processori di intelligenza artificiale su scala.

Il fatturato del packaging avanzato di KLA è destinato a raggiungere circa 1 miliardo di dollari nel 2026, rispetto ai circa 635 milioni di dollari del 2025, una cifra che l'amministratore delegato Rick Wallace ha definito "ben al di sopra delle nostre precedenti stime" durante la telefonata di presentazione dei risultati del 29 aprile.

L'intensità del controllo di processo, che misura la quota del mercato totale delle apparecchiature per semiconduttori destinata agli strumenti di ispezione e metrologia, è salita dal 5,3% circa della spesa per le apparecchiature per wafer nel 2019 al 7,4% attuale, mentre il modello interno di KLA punta al 9% entro il 2030.

A maggio l'azienda ha annunciato un frazionamento azionario 10 per 1. Le azioni saranno scambiate su base corretta per il frazionamento all'apertura del mercato il 12 giugno per i possessori registrati al 4 giugno.

In occasione dell'Investor Day di marzo, il management ha alzato il target di CAGR dei ricavi a lungo termine al 13%-17% fino al 2030 e ha fissato un obiettivo di 26 miliardi di dollari di ricavi, prevedendo un EPS di 84 dollari e autorizzando un aumento di 7 miliardi di dollari di riacquisti di azioni, oltre a un aumento del dividendo del 21% a 2,30 dollari a trimestre.

La reazione dopo i risultati è stata debole, con il titolo KLAC che è sceso fino al 9% negli scambi after-hours prima di riprendersi, in quanto gli analisti hanno notato che la guidance per il quarto trimestre fiscale per un fatturato di 3,575 miliardi di dollari è stata solo marginalmente superiore al consenso, una delusione per un titolo che è stato valutato per la sovraperformance.

Timothy Arcuri, analista di UBS, ha scritto che la guida per il quarto trimestre riflette il fatto che KLA "fatica a tenere il passo, soprattutto perché gran parte della crescita di quest'anno e del prossimo proviene dalla memoria, dove la sua esposizione, pur migliorando, è strutturalmente molto più bassa rispetto ai suoi colleghi".

Tuttavia, almeno 12 broker hanno alzato i loro obiettivi di prezzo dopo il rapporto, con la mediana che è passata a 1.825 dollari da 1.700 dollari.

La lettera "informata" del Dipartimento del Commercio che ordinava a KLA e ai suoi colleghi di interrompere le spedizioni di alcuni strumenti a Hua Hong, il secondo produttore cinese di chip, ha aggiunto un rischio di titolo alla fine di aprile, anche se il direttore finanziario Bren Higgins ha dichiarato, durante la telefonata per gli utili del terzo trimestre 2026, che l'impatto era "abbastanza irrilevante e contemplato nelle indicazioni che abbiamo fornito".

Il parere di Wall Street sul titolo KLAC

Il titolo KLA ha battuto il terzo trimestre in un contesto di aumento dell'intensità del controllo di processo in tutti i segmenti dei semiconduttori, e la traiettoria degli EPS in avanti racconta una storia che il crollo successivo agli utili potrebbe aver oscurato.

L'EPS normalizzato di KLAC è stato di 9,40 dollari per il trimestre di marzo, con un aumento dell'11,8% rispetto all'anno precedente, e le stime di consenso prevedono una forte accelerazione da qui in poi: circa 10 dollari per giugno, circa 11 dollari per settembre e circa 13 dollari per il trimestre di dicembre, che riflette un aumento di circa il 43% rispetto all'anno precedente nella seconda metà del 2026, con l'entrata in funzione della nuova capacità produttiva.

Su 30 analisti che coprono il titolo di KLA Corporation, 14 hanno un rating buy, 5 un rating outperform, 10 un rating neutrale e 1 un rating underperform, con un obiettivo di prezzo medio di 1.836 dollari e un obiettivo massimo di 2.100 dollari; l'opinione pubblica attende la rampa EPS del secondo semestre per confermare che i vincoli della catena di approvvigionamento si riducono e che l'urgenza dei clienti si traduce in un riconoscimento incrementale dei ricavi.

L'intervallo di target da 1.400 a 2.100 dollari si ricollega direttamente al dibattito sulla rapidità con cui KLA può scalare le spedizioni per adeguarsi all'ondata di costruzioni greenfield che i suoi clienti si sono già impegnati a realizzare, e se il crescente contributo della memoria all'intensità del controllo di processo colma strutturalmente il divario segnalato da Arcuri.

L'ipotesi di ribasso più credibile riguarda il margine lordo: L'inflazione dei costi dei chip DRAM, che Higgins ha quantificato come un vento contrario di circa 100 punti base per i margini lordi almeno fino al calendario 2026, limita la leva degli utili sull'aumento dei ricavi, e qualsiasi escalation delle tariffe oltre l'attuale intervallo di riferimento aggiunge ulteriore pressione.

Il prossimo punto di conferma è rappresentato dagli utili del quarto trimestre fiscale, previsti per la fine di luglio, in cui la società osserverà se i ricavi supereranno il valore medio di 3,575 miliardi di dollari, se i margini EBIT si riprenderanno dal 42,6% e se il management alzerà formalmente la guidance per l'intero anno 2026 al di sopra dell'attuale soglia degli anni '20.

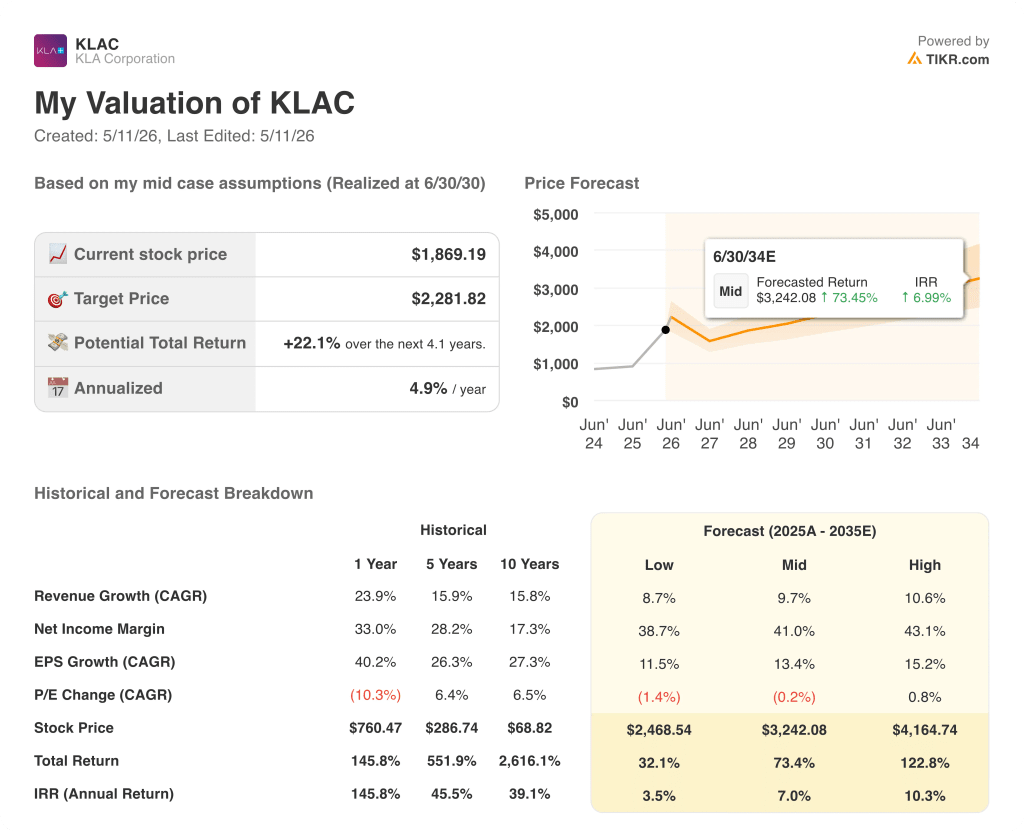

Cosa dice il modello di valutazione?

Il modello TIKR fissa un obiettivo intermedio di 2.282 dollari per le azioni di KLA Corporation, sulla base di un CAGR dei ricavi di circa il 10% dal 2025 al 2035 e di un margine di utile netto in espansione verso il 41%, entrambe ipotesi che si collocano comodamente all'interno delle indicazioni fornite dal management in occasione dell'Investor Day di marzo per un'attività che ha dimostrato di saper mantenere.

Con 26 miliardi di dollari di ricavi e 84 dollari di EPS come obiettivi della società per il 2030, il caso intermedio TIKR implica un rendimento totale del 22% circa nei prossimi quattro anni: una valutazione equa ai prezzi attuali per gli investitori disposti a mantenere il superciclo del capex, ma non il punto di ingresso compresso rappresentato dal minimo delle 52 settimane.

Il punto centrale del caso d'investimento di KLA Corporation è se la seconda metà del 2026 fornirà l'accelerazione sequenziale dei ricavi annunciata dal management, o se i vincoli della catena di approvvigionamento e un ambiente di spesa cinese piatto limiteranno il rialzo a breve termine.

Caso toro (verso i massimi di 2.100-4.165 dollari del TIKR)

- Il fatturato del packaging avanzato raggiunge 1 miliardo di dollari nel 2026, rispetto ai 635 milioni di dollari del 2025, grazie alla domanda di CoWoS e di bonding ibrido emergente presso i principali clienti hyperscaler.

- L'intensità del controllo di processo raggiunge il 9% delle apparecchiature per wafer entro il 2030, rispetto all'attuale 7,4%, aggiungendo 3,1 miliardi di dollari di sovraperformance rispetto alla crescita WFE di base.

- Il business dei sistemi cresce oltre il 20% nel 2026, grazie alla conversione degli impegni per la costruzione di impianti greenfield in consegne di strumenti nel secondo semestre; Bren Higgins ha confermato nella telefonata del 29 aprile che la rampa dei ricavi del secondo semestre è "ben superiore al 15%".

- I ricavi da servizi, pari a circa 3 miliardi di dollari nel 2025, crescono con l'obiettivo di un CAGR del 13-15%, quasi raddoppiando a circa 6 miliardi di dollari entro il 2030 con una penetrazione dei contratti superiore all'80%.

- Lo split azionario del 12 giugno amplia la partecipazione al dettaglio e migliora le dinamiche di inclusione nell'indice

Caso orso (verso il minimo di 1.400 dollari del TIKR)

- L'esposizione alle memorie "strutturalmente molto più bassa rispetto ai concorrenti" (Arcuri, UBS) limita la capacità di KLA di partecipare proporzionalmente se il capex di DRAM e HBM supera la logica nel 2027, uno scenario riconosciuto dallo stesso Higgins all'Investor Day.

- Il vento contrario al margine lordo derivante dagli elevati costi dei chip DRAM persiste a 100 punti base fino alla fine del 2026, limitando la leva dell'EPS anche in caso di accelerazione dei ricavi.

- Le lettere "informate" del Dipartimento del Commercio indirizzate a Hua Hong creano un modello per restrizioni più ampie alla Cina; le entrate di KLA in Cina, sebbene "più o meno piatte" in termini assoluti secondo il management, rappresentano un cuscinetto significativo che potrebbe ridursi.

- A 39x gli utili NTM, un eventuale mancato raggiungimento della guidance a luglio comporta un rischio di de-rating sproporzionato, data la crescita futura che l'attuale multiplo già prezza.

Conviene investire in KLA Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo KLA Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire KLA Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni KLAC su TIKR gratuitamente →