Statistiche chiave per il titolo IBM

- Intervallo di 52 settimane: $161,13 - $253,69

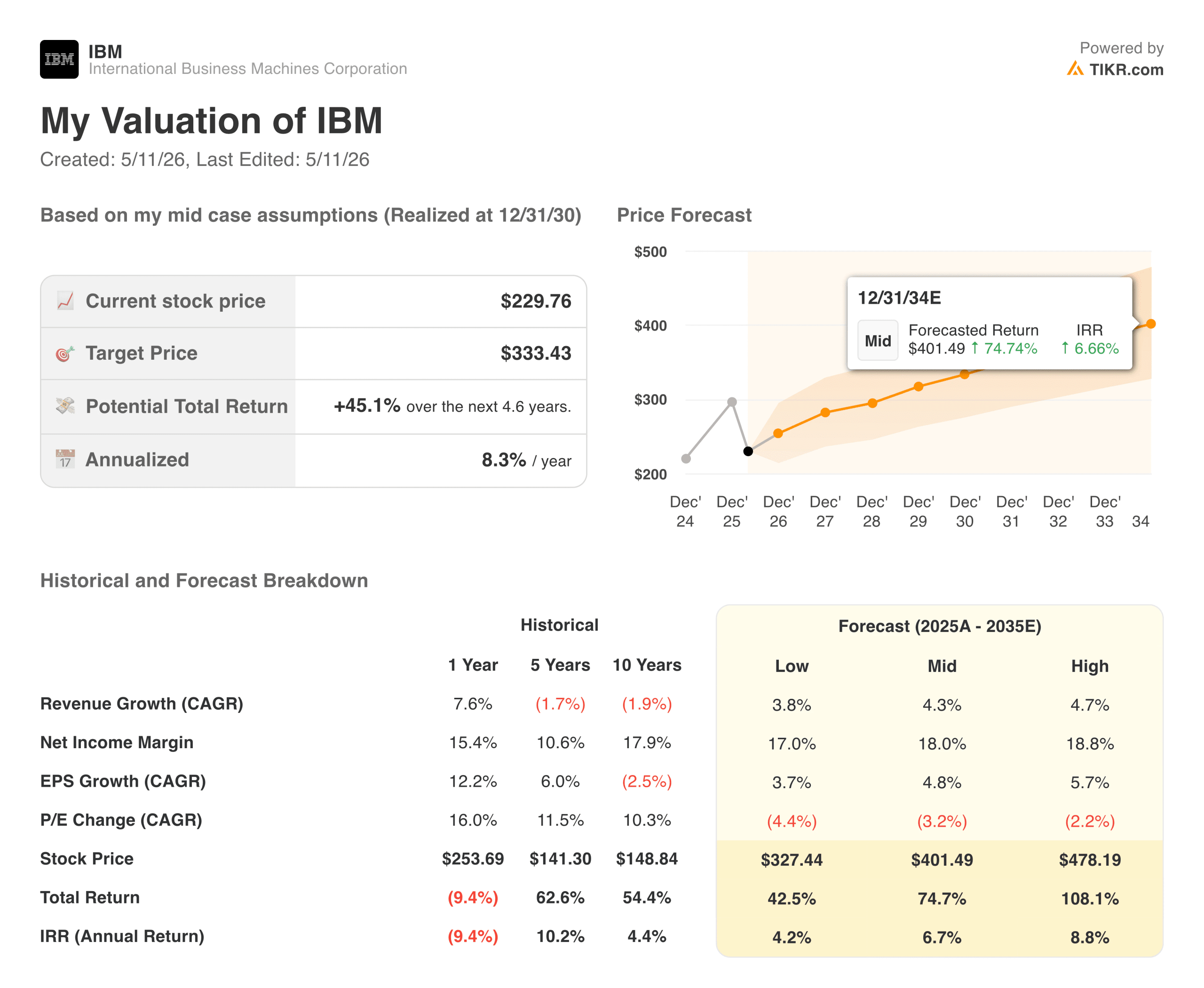

- Prezzo attuale: $229,76

- Prezzo obiettivo TIKR (medio): ~$333

- IRR annualizzato TIKR (medio): ~8% all'anno

- Ricavi del 1° trimestre 2026: 15,9 miliardi di dollari, in crescita del 9%.

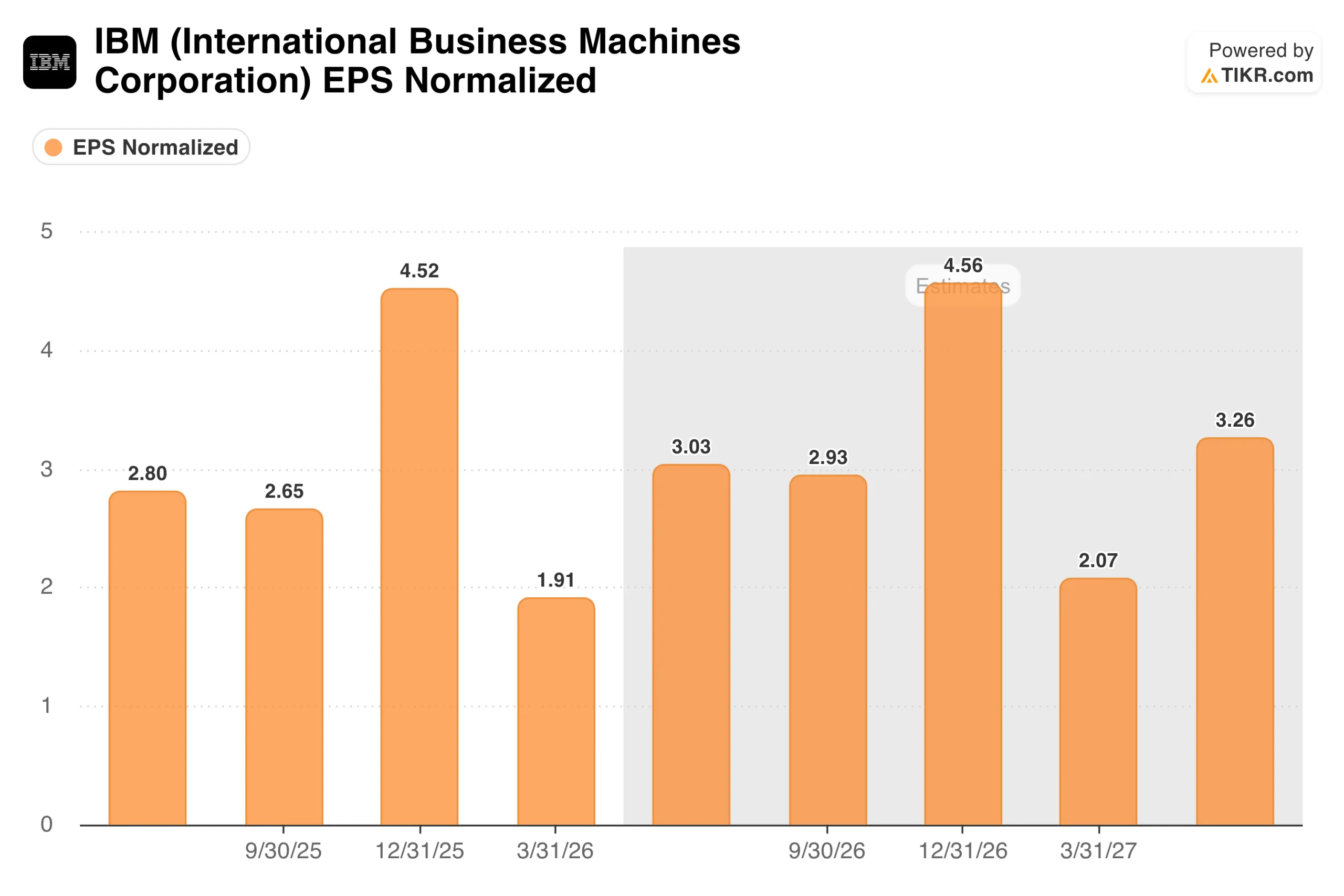

- EPS operativo del 1° trimestre 2026: 1,91 dollari, in crescita del 19% su base annua

- Libro d'affari dell'IA: $12,5 miliardi e oltre

Valutate i vostri titoli preferiti come IBM con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché un forte trimestre ha fatto scendere il titolo

IBM (IBM) ha comunicato i risultati del 1° trimestre 2026 il 22 aprile e ha battuto quasi tutte le metriche che contano. Il fatturato è stato di 15,9 miliardi di dollari, superiore al consenso di circa 15,6 miliardi di dollari. L'EPS operativo di 1,91 dollari ha battuto le stime di 1,81 dollari di circa il 6%. Il free cash flow ha raggiunto il livello più alto degli ultimi dieci anni. Il software è cresciuto dell'11%, Red Hat è cresciuto del 13% e il ciclo del mainframe z17 ha prodotto un aumento del 51% delle entrate di IBM Z.

Il titolo è comunque sceso del 6% nelle contrattazioni after-hours.

Il motivo è semplice. IBM ha mantenuto la sua guidance per l'intero anno 2026, che prevedeva una crescita del fatturato di oltre il 5% a valuta costante e un aumento del free cash flow di 1 miliardo di dollari, invece di aumentarla, e un mercato che aveva previsto un upgrade è rimasto deluso. Questa reazione ha creato qualcosa a cui vale la pena prestare attenzione: un'azienda che fornisce risultati autentici a un prezzo che non li riflette.

Scopri cosa pensano gli analisti del titolo IBM in questo momento (Gratis con TIKR) >>>

Cosa mostra in realtà il grafico EPS

Il grafico EPS richiede un certo contesto prima di trarne conclusioni. Gli utili di IBM sono fortemente stagionali, con il quarto trimestre che è sempre il più importante dell'anno e il primo trimestre il più piccolo. I 4,52 dollari del quarto trimestre 2025, seguiti da 1,91 dollari del primo trimestre 2026, non sono un segno di deterioramento. È il normale ritmo di un'azienda, con i rinnovi del software aziendale, le implementazioni di hardware e il completamento di progetti di consulenza che si concentrano verso la fine dell'anno.

Il grafico mostra chiaramente che l'EPS del 1° trimestre 2026, pari a 1,91 dollari, rappresenta una crescita del 19% circa rispetto al 1° trimestre 2025, che è il confronto che conta. Gli analisti prevedono per il T2 2026 un valore di circa 3,03 dollari e per il T4 2026 un valore di circa 4,56 dollari, che rappresentano una crescita modesta rispetto agli equivalenti dell'anno precedente. Si prevede che l'acquisizione di Confluent crei una diluizione dell'EPS di circa 600 milioni di dollari nel 2026, il che indica che l'attività sottostante sta crescendo più rapidamente di quanto suggeriscano i numeri principali.

Valore IBM istantaneo (gratuito con TIKR) >>>

45% di upside nel caso medio, con un'attività che si nasconde sotto gli occhi di tutti

Il modello di TIKR punta a circa 333 dollari nel caso medio, il che implica un rendimento totale di circa il 45% in circa 4,6 anni, ovvero circa l'8% annualizzato. Il modello ipotizza una crescita dei ricavi di circa il 4% annuo e margini di utile netto in espansione verso il 18%. Questa ipotesi di margine è già raggiungibile, vista la traiettoria attuale.

IBM è una di quelle aziende che vengono cronicamente sottovalutate perché il marchio porta con sé due decenni di eredità. Oggi l'azienda genera 7 miliardi di dollari di ricavi software a trimestre, gestisce la più grande pratica di consulenza AI aziendale al mondo con un portafoglio di affari superiore a 12,5 miliardi di dollari e si trova nel bel mezzo di un ciclo di aggiornamento dei mainframe che porterà ricavi infrastrutturali nei prossimi anni.

Su cosa contano i tori

- Il software sta crescendo a due cifre e il mix sta migliorando. Il software è ora il più grande segmento di fatturato di IBM e la sua attività a più alto margine. Red Hat è cresciuta del 13% nel primo trimestre, il segmento dei dati è cresciuto del 19% e l'automazione del 10%. Man mano che il software diventa una quota maggiore del fatturato totale, il profilo del margine complessivo migliora strutturalmente. IBM prevede ora una crescita del software superiore al 10% per l'intero anno, tasso di crescita che giustifica una nuova valutazione del multiplo.

- Il portafoglio di attività AI è un numero reale, non una cifra di marketing. Oltre 12,5 miliardi di dollari di impegni nel settore dell'intelligenza artificiale tra software e consulenza sono la cifra più alta tra le aziende tecnologiche aziendali che non sono iperscalatori. Questo portafoglio di impegni si trasforma in ricavi software ricorrenti e in incarichi di consulenza pluriennali, entrambi con margini superiori alla media e alti tassi di rinnovo.

- Il ciclo del mainframe z17 aggiunge un livello di guadagno duraturo. L'attività mainframe è un settore che la maggior parte degli investitori dimentica che IBM ha ancora, e attualmente si trova nel ciclo di aggiornamento più forte degli ultimi anni. I ricavi di IBM Z sono cresciuti del 51% nel primo trimestre del 2026 e il management si aspetta che questo sia il ciclo z più forte, data l'innovazione dell'intelligenza artificiale che viene fornita sulla piattaforma. Si tratta di un vantaggio su più trimestri che non dipende dalla crescita del software aziendale o dalla domanda di consulenza.

- Il flusso di cassa libero è al livello più alto degli ultimi dieci anni. IBM ha previsto un aumento del FCF di 1 miliardo di dollari per il 2026, una cifra non banale per un'azienda di queste dimensioni. Questa liquidità finanzia il dividendo, che IBM paga e cresce da decenni, e sostiene il programma di riacquisto di azioni proprie in corso.

Cosa guardano gli orsi

- La crescita della consulenza è ostinatamente lenta. Con un tasso di crescita del 4% nel primo trimestre e di appena l'1% a valuta costante, la consulenza non sta producendo l'accelerazione richiesta dal modello a lungo termine. La consulenza ha margini inferiori rispetto al software ed è più esposta ai cicli di budget dei clienti e alla debolezza macroeconomica. Se la crescita della consulenza rimane a una sola cifra, la crescita complessiva dei ricavi rimane modesta.

- La diluizione di Confluent è un reale vento contrario a breve termine. Si prevede che l'acquisizione di Confluent diluisca l'EPS operativo di circa 600 milioni di dollari nel 2026. Si tratta di un freno significativo in un anno in cui l'attività sottostante sta comunque registrando una crescita degli utili a due cifre, facendo apparire i numeri dell'EPS più bassi di quanto la performance effettiva dell'azienda lascerebbe intendere.

- Il rendimento annualizzato dell'8% del modello è modesto per il rischio. A circa 230 dollari, IBM non sta valutando una crescita, ma nemmeno un disastro. Il rendimento medio dell'8% annuo è ragionevole per un'azienda di questa qualità e stabilità, ma gli investitori che cercano un rapporto rischio/rendimento più convincente possono trovare rendimenti impliciti più elevati in altre parti del mercato.

Investire in IBM

IBM è un titolo che premia la pazienza e punisce l'impazienza. La trasformazione che Arvind Krishna ha avviato dal 2020 sta producendo risultati concreti nei numeri, ma il mercato continua ad aspettarsi un ritmo di cambiamento più veloce di quello che un'azienda delle dimensioni di IBM può offrire in un singolo trimestre.

Il divario tra una battuta d'arresto su tutte le principali metriche e un calo del 6% del titolo nel giorno degli utili è il segnale più chiaro di ciò che questo titolo sta valutando. A circa 230 dollari contro un obiettivo medio di TIKR di circa 333 dollari, il rendimento implicito in circa quattro anni e mezzo è di circa il 45%.

Il prossimo dato significativo è rappresentato dagli utili del secondo trimestre del 2026, previsti per il 23 luglio, dove la domanda chiave è se la crescita dei ricavi da consulenza inizierà ad accelerare verso l'intervallo a una cifra medio-bassa che il management ha indicato per tutto l'anno.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni IBM (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!