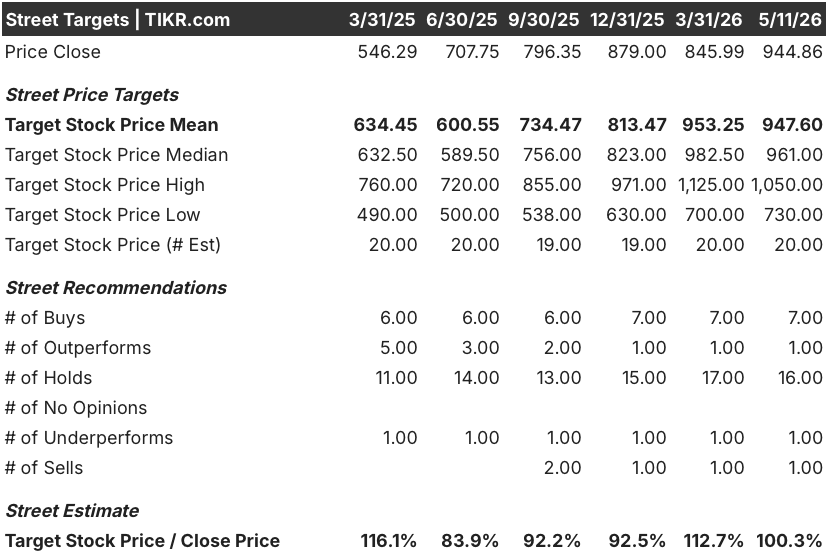

Statistiche chiave per le azioni Goldman Sachs

- Intervallo di 52 settimane: da $583 a $985

- Prezzo attuale: $945

- Obiettivo medio: 948 dollari

- Obiettivo alto: 1.050 dollari

- Consenso degli analisti: 7 Buy, 1 Outperform, 16 Holds, 1 Underperform, 1 Sell

- Obiettivo del modello TIKR (dicembre 2030): $1.052

Cosa è successo?

Goldman Sachs(GS) è la prima banca d'investimento e società di servizi finanziari a servizio completo del mondo e i risultati del primo trimestre 2026 hanno fatto registrare il secondo fatturato netto, l'utile netto e l'utile per azione più alti nella storia della società.

I ricavi netti hanno raggiunto i 17,23 miliardi di dollari, gli utili netti i 5,6 miliardi di dollari e l'utile per azione i 17,55 dollari, cifre che superano solo i risultati del primo trimestre del 2021 e ogni altro trimestre nella storia dell'azienda.

Il motore di questa performance è stato Global Banking & Markets, che ha prodotto un fatturato trimestrale record di 12,7 miliardi di dollari e un rendimento del capitale proprio superiore al 22%.

All'interno di GBM, il finanziamento azionario è emerso come il punto di forza strutturale: i ricavi di 2,6 miliardi di dollari sono aumentati del 59% rispetto all'anno precedente, grazie al record dei saldi medi prime in Asia, dove Goldman ha deliberatamente investito risorse per colmare il divario competitivo individuato nel suo aggiornamento strategico del 2025.

L'importanza di questo cambiamento va al di là di un singolo trimestre: i ricavi combinati dei finanziamenti FICC e azionari hanno raggiunto i 3,7 miliardi di dollari nel primo trimestre del 2026, con un aumento del 36% rispetto all'anno precedente, e rappresentano quasi il 40% dei ricavi totali del GBM, un ribilanciamento strutturale dai redditi volatili dell'intermediazione verso quello che l'azienda descrive come un flusso di ricavi più duraturo.

Il titolo Goldman Sachs beneficia anche del continuo dominio dell'azienda nella consulenza M&A: Goldman ha mantenuto la sua posizione di numero uno a livello mondiale con un vantaggio di 150 miliardi di dollari rispetto ai suoi colleghi più vicini in termini di volumi annunciati, chiudendo operazioni come la combinazione Unilever/McCormick da 43 miliardi di dollari, l'acquisizione di Jetro Restaurant Depot da parte di Sysco per 29 miliardi di dollari e la vendita di Coterra Energy a Devon Energy per 26 miliardi di dollari.

"L'ambiente in cui si svolge l'attività di Investment Banking continua a essere incredibilmente robusto, in particolare l'attività di M&A", ha dichiarato l'amministratore delegato David Solomon durante la telefonata di presentazione dei risultati del primo trimestre 2026 lo scorso aprile, aggiungendo che, nonostante gli straordinari accantonamenti per consulenze durante il primo trimestre, il portafoglio ordini dell'azienda alla fine del trimestre è rimasto al livello più alto degli ultimi quattro anni.

Il segmento Asset & Wealth Management ha aggiunto ulteriore solidità al profilo degli utili: Goldman ha generato 62 miliardi di dollari di afflussi a lungo termine basati su commissioni, il 33° trimestre consecutivo di flussi positivi, mentre il patrimonio totale sotto supervisione ha raggiunto la cifra record di 3,7 trilioni di dollari.

Il credito privato ha continuato il suo slancio istituzionale, con 10 miliardi di dollari raccolti nel trimestre in tutte le strategie di credito, e Solomon ha delineato il percorso dell'azienda verso l'obiettivo di 300 miliardi di dollari di AUS per il credito privato, osservando che gli spread stanno diventando "più favorevoli ai prestatori", mentre si apre un ambiente di distribuzione migliore per i gestori esperti.

Goldman ha approfondito il suo posizionamento nell'IA con un investimento di 150 milioni di dollari nella joint venture Anthropic da 1,5 miliardi di dollari insieme a Blackstone e Hellman & Friedman, un veicolo progettato per distribuire strumenti di IA alimentati da Claude nei servizi finanziari e nelle società di portafoglio di private equity, ponendo Goldman al centro della monetizzazione dell'IA a livello aziendale.

Il parere di Wall Street sul titolo GS

Il risultato del 1° trimestre non è solo la conferma di un trimestre forte, ma anche l'azzeramento della linea di base degli utili per un'azienda il cui mix di ricavi si è spostato strutturalmente verso il finanziamento, le commissioni di gestione patrimoniale e la profondità della consulenza, rendendo la lettura ciclica storica del titolo Goldman Sachs meno affidabile come ancoraggio di valutazione.

GS ha fornito un EPS normalizzato di 17,55 dollari contro una stima di consenso di 16,49 dollari, con un aumento di 1,06 dollari, mentre i ricavi del primo trimestre, pari a 17,23 miliardi di dollari, sono stati superiori alle stime di 16,97 miliardi di dollari; entrambi i dati riflettono l'ampiezza del franchising che esegue simultaneamente operazioni di trading, finanziamento, banca e gestione patrimoniale in un ambiente volatile.

Quattordici dei 20 analisti di copertura valutano il titolo Goldman Sachs come hold (mantenere), underperform (sottoperformare) o sell (vendere), con solo otto convinti acquirenti, e l'obiettivo di prezzo medio di 948 dollari si colloca essenzialmente al prezzo attuale di 944,86 dollari, una posizione di consenso che considera GS pienamente valutata e attende un catalizzatore, molto probabilmente una riaccelerazione delle operazioni di fusione e acquisizione degli sponsor e della monetizzazione delle IPO, prima di effettuare un upgrade.

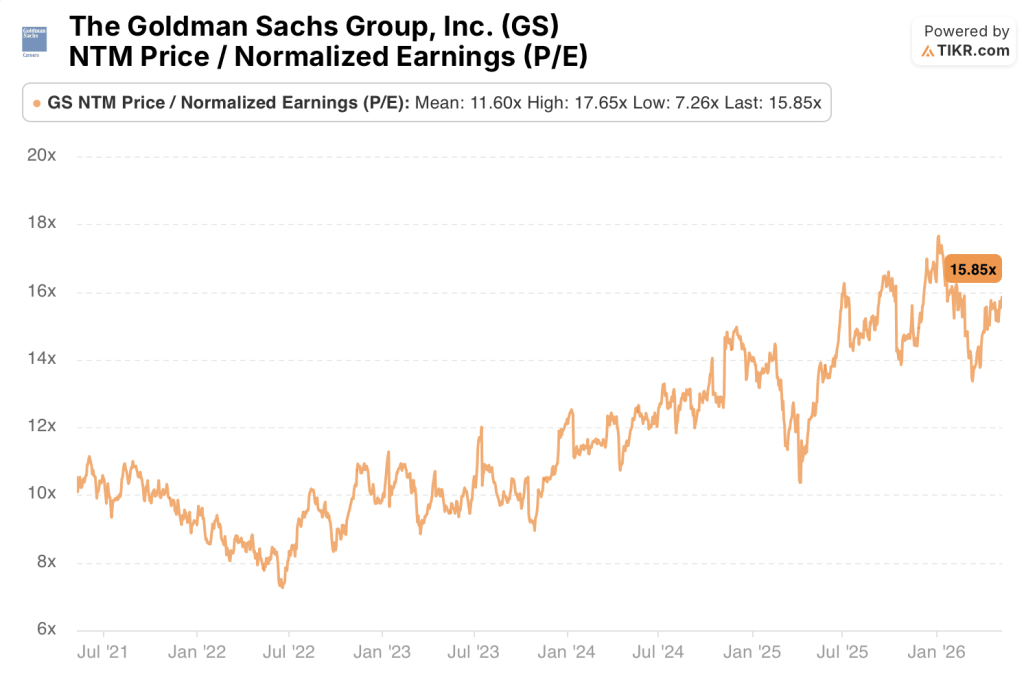

Con un P/E NTM di circa 16x contro una media storica a 5 anni di 12x, il titolo Goldman Sachs appare equamente valutato, con un multiplo superiore che riflette il miglioramento strutturale del ROE dell'azienda, passato da meno del 10% prima del 2020 al 120% nel primo trimestre del 2026, lasciando uno spazio limitato per un'ulteriore espansione del multiplo senza un significativo aumento della crescita degli EPS.

Questo consenso prudente crea il proprio scenario: se il backlog di M&A, ai massimi da quattro anni, si converte in ricavi da consulenza superiori ai livelli dell'anno precedente nel secondo e terzo trimestre del 2026 e se i finanziamenti azionari si mantengono al di sopra di 2 miliardi di dollari al trimestre, l'ipotesi di rialzo dell'EPS si costruisce rapidamente a fronte di una base di riferimento che attualmente prezza solo una crescita modesta.

Il rischio principale è la reversione media dei ricavi di GBM: i finanziamenti azionari, pari a 2,6 miliardi di dollari, sono stati superiori del 59% rispetto al periodo dell'anno precedente, e qualsiasi normalizzazione dei bilanci asiatici o un calo dell'impegno dei clienti durante un conflitto prolungato in Medio Oriente comprimerebbe direttamente la linea di finanziamento che ora rappresenta il 40% dei ricavi di GBM.

L'elemento catalizzatore è rappresentato dagli utili del secondo trimestre 2026: si dovrà verificare che i ricavi da consulenza si mantengano al di sopra di 1 miliardo di dollari e che i finanziamenti azionari si mantengano al di sopra di 2 miliardi di dollari, i due dati che confermerebbero la durata piuttosto che il picco ciclico che il consenso di hold sta implicitamente prezzando.

Azioni Goldman Sachs: I titoli finanziari

Goldman Sachs ha registrato ricavi totali pari a 16,91 miliardi di dollari nel 1° trimestre 2026, in aumento del 14,5% rispetto ai 14,78 miliardi di dollari del 1° trimestre 2025, grazie alla forza simultanea dei ricavi da intermediazione e finanziamento di titoli azionari, ai ratei record della consulenza e alla crescita costante dei ricavi da commissioni di Asset & Wealth Management.

L'utile operativo è salito a 6,53 miliardi di dollari, con un aumento del 15,8% rispetto ai 5,64 miliardi di dollari dell'anno precedente, superando la crescita dei ricavi e confermando che l'azienda sta sfruttando la leva operativa anche mentre accelera gli investimenti nell'infrastruttura cloud One GS 3.0 e nell'implementazione dell'intelligenza artificiale.

I margini operativi si sono mantenuti al 38,6% rispetto al 38,1% del primo trimestre del 2025, un risultato stabile e degno di nota se si considera che le spese operative totali sono aumentate da 9,14 a 10,38 miliardi di dollari, perché il direttore finanziario Denis Coleman ha confermato durante la telefonata di presentazione dei risultati che circa 650 milioni di dollari dell'aumento di circa 750 milioni di dollari rispetto all'anno precedente delle spese non legate ai compensi erano basati sulle transazioni, legate direttamente ai volumi record dei titoli azionari e all'attività dei clienti asiatici piuttosto che alla crescita strutturale dei costi.

La linea dei compensi è passata da 4,88 a 5,41 miliardi di dollari, con un aumento dell'11%, che riflette sia la filosofia retributiva basata sulle prestazioni dell'azienda in presenza di ricavi quasi record, sia l'investimento deliberato nell'organico nelle aree di crescita, tra cui il private wealth, l'Asia e la gestione dei prodotti di intelligenza artificiale, costi che Solomon ha descritto come caricati in anticipo per una leva operativa a lungo termine piuttosto che sintomatici di un indebolimento della disciplina dei costi.

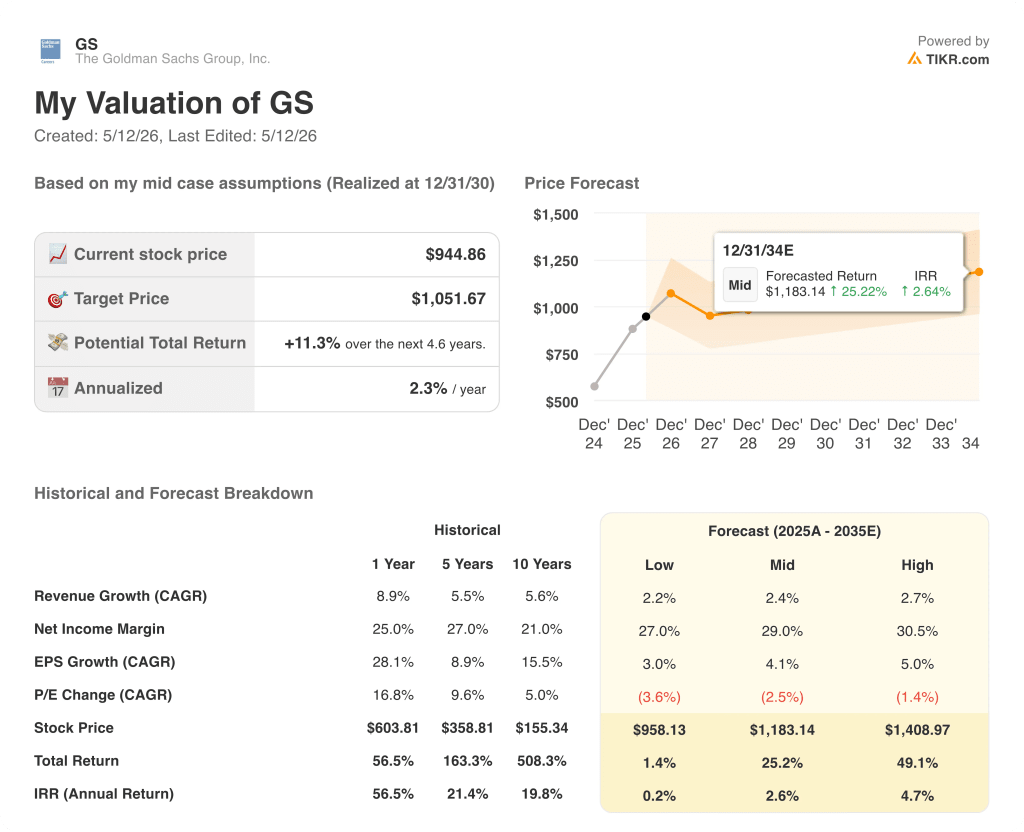

Cosa dice il modello di valutazione?

Il modello di medio periodo di TIKR ha un obiettivo di circa 1.052 dollari, ancorato a un CAGR dei ricavi di circa il 2% fino al 2030, a un margine di utile netto in espansione verso il 29% e a un CAGR dell'EPS di circa il 4%, ipotesi che sono conservative rispetto alla crescita dell'EPS del 28% che GS ha conseguito nel periodo di riferimento di un anno e ai venti di coda strutturali ora incorporati nel franchise.

Con un rendimento totale previsto di circa il 25% in circa 5 anni e un IRR annualizzato di circa il 2,6%, ai prezzi attuali il titolo Goldman Sachs è valutato in modo equo: il caso intermedio non richiede un deterioramento dell'attività, ma non prevede nemmeno una riaccelerazione dell'attività di M&A degli sponsor, un allargamento della finestra di distribuzione del credito privato o una continua crescita dei finanziamenti azionari asiatici che potrebbero spingere l'EPS materialmente al di sopra della linea di base del modello, lasciando che il caso rialzista dipenda dall'esecuzione a fronte di un consenso prudente da parte della società.

Il punto centrale del titolo Goldman Sachs è se il primo trimestre del 2026 segna l'inizio di un incremento strutturale duraturo degli utili, o se i finanziamenti azionari record e il picco di ratei di consulenza M&A rappresentano un punto di massimo livello che si ridimensionerà con la normalizzazione delle condizioni di mercato fino al 2026.

Cosa deve andare bene

- I finanziamenti azionari, che hanno raggiunto la cifra record di 2,6 miliardi di dollari nel 1° trimestre con saldi di prima scelta ai massimi pluriennali in Asia, si mantengono al di sopra dei 2 miliardi di dollari a trimestre, mentre GS continua a colmare i gap competitivi identificati nell'aggiornamento strategico del 2025.

- Il backlog di M&A, ai massimi da quattro anni, si converte in ricavi da commissioni di consulenza nel secondo e terzo trimestre del 2026, mentre la monetizzazione di IPO e sponsor accelera, dati i mercati azionari vicini ai massimi storici e la descrizione di Solomon della pipeline come "straordinariamente robusta".

- La raccolta di fondi per il credito privato verso l'obiettivo di 300 miliardi di dollari in AUS continua al ritmo trimestrale di 10 miliardi di dollari registrato nel 1° trimestre, con afflussi istituzionali (il 40% delle sottoscrizioni di GS Credit BDC nel 1° trimestre è stato effettuato da investitori istituzionali, tra cui compagnie assicurative e fondi pensione) che hanno più che compensato il rumore del canale retail.

- Gli investimenti infrastrutturali di GS 3.0 iniziano a generare guadagni di efficienza misurabili entro il 2027, spingendo l'indice di efficienza verso l'obiettivo del 60% e fornendo un aumento degli utili oltre l'ipotesi conservativa del 2% di CAGR dei ricavi del modello TIKR.

Cosa potrebbe andare storto

- Una normalizzazione dei saldi Asia prime e della volatilità del mercato azionario comprime i finanziamenti azionari da 2,6 miliardi di dollari a 1,6 miliardi di dollari visti nel 1° trimestre 2024, eliminando il vento di coda chiave che ha guidato il salto del 59% su base annua, che è alla base dell'attuale lettura rialzista.

- Il prolungarsi del conflitto in Medio Oriente mantiene elevati i prezzi dell'energia, alimenta il deterioramento della domanda dei consumatori nel 2° e 3° trimestre 2026 e fa slittare ulteriormente al 2027 la previsione di taglio dei tassi Fed di Goldman a dicembre 2026, sostenendo la compressione del NIM già visibile nei ricavi del private banking di Asset & Wealth Management.

- Il P/E di NTM di circa 16x, già superiore alla media storica di 5 anni di 12x, si comprime verso i valori storici in quanto la Borsa attende che l'attività degli sponsor e delle IPO dia risultati prima di concedere una rivalutazione a multipli più elevati.

- Il rischio di headline del credito privato legato ai rimborsi del canale retail mette sotto pressione il NAV di BDC e genera rumore intorno all'obiettivo di 300 miliardi di dollari di AUS, anche se il portafoglio istituzionale di Goldman continua a funzionare al tasso di perdita zero che il CFO ha confermato durante la telefonata di presentazione degli utili.

Conviene investire in Goldman Sachs Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Goldman Sachs Group, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The Goldman Sachs Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GS su TIKR gratuitamente →