Statistiche principali

- Prezzo attuale: 300 dollari (12 maggio 2026)

- Ricavi Q1 2026: 11,1 miliardi di dollari (+64% YoY)

- EPS rettificato Q1 2026: $2,74 (+$0,60 rispetto al Q1 2025)

- EPS GAAP DEL 1° TRIMESTRE 2026: 4,49 DOLLARI

- Guida all'EPS rettificato per l'esercizio 2026: da 11 a 12 dollari per azione (confermata)

- Obiettivo di prezzo del modello TIKR: 569 dollari

- Rialzo implicito: ~90%

Guadagni Constellation Energy Q1 2026: Cosa mostrano i numeri

Constellation Energy (CEG) ha registrato un fatturato Q1 2026 di 11,1 miliardi di dollari, con un aumento del 64% rispetto ai 6,8 miliardi di dollari registrati nel Q1 2025, grazie soprattutto all'acquisizione di Calpine, chiusa all'inizio del 2025.

L'EPS operativo rettificato è stato di 2,74 dollari, con un aumento di 0,60 dollari rispetto ai 2,14 dollari registrati nel primo trimestre 2025, secondo quanto dichiarato da Shane Smith, Chief Financial Officer di Constellation, durante la telefonata sugli utili del primo trimestre 2026.

Smith ha attribuito il miglioramento degli utili principalmente all'accrescimento dell'EPS di Calpine, sottolineando che l'acquisizione ha contribuito con circa 2 dollari per azione di accrescimento su base annua.

Hanno contribuito positivamente anche i prezzi più elevati della capacità nel PJM e la riduzione delle spese di compensazione basate sulle azioni, parzialmente compensati da un maggior numero di giorni di interruzione programmata del rifornimento nucleare, da una riduzione dei prezzi ZEC nei programmi statali e da un aumento dei costi di servizio del carico associati alla tempesta invernale Fern.

Le operazioni nucleari sono rimaste forti: Constellation ha generato 40 milioni di megawattora dalle sue centrali nucleari in funzione con un fattore di capacità del 92,3%, mentre la flotta a ciclo combinato e di cogenerazione ha prodotto 23 milioni di megawattora con un fattore di capacità del 47,1%.

La direzione ha confermato la guidance per l'EPS operativo rettificato per l'intero anno 2026 di 11-12 dollari per azione.

Constellation ha riacquistato circa 1,2 milioni di azioni a un prezzo medio di circa 285 dollari per azione, impiegando 335 milioni di dollari in riacquisti dall'ultima telefonata sugli utili, secondo quanto dichiarato dall'amministratore delegato Joe Dominguez.

Sul fronte dei data center, Dominguez ha citato i livelli di spesa previsti per gli hyperscaler per il 2026, quasi il 75% in più rispetto all'anno scorso, e Constellation ha presentato circa 5.000 megawatt di nuove risorse di capacità nella coda di interconnessione di PJM, tra cui uprates nucleari, nuova generazione di gas naturale e stoccaggio di batterie.

I progressi normativi di PJM sono stati più rapidi di quanto previsto dalla dirigenza, con l'obiettivo di presentare un quadro di riferimento alla FERC a giugno, uno sviluppo che Dominguez ha descritto come in grado di fornire una chiarezza fondamentale per i clienti di grande carico che stanno valutando progetti di centri dati colocalizzati.

Constellation ha anche ricevuto l'approvazione del PUCT per l'accordo di misurazione della rete legato all'accordo Powered Land con CyrusOne presso il Freestone Energy Center, con la fornitura di energia al centro dati che dovrebbe essere attivata nel quarto trimestre del 2026.

La guidance per il free cash flow prima della crescita è stata ribadita a 8,4 miliardi di dollari per il 2026 e il 2027, mentre per la finestra dal 2028 al 2029 si prevede una produzione di 11,5-13 miliardi di dollari.

Azioni Constellation Energy: Cosa mostrano i dati finanziari

Il conto economico del 1° trimestre 2026 segna un cambio di passo rispetto al trend dell'anno precedente, con il consolidamento di Calpine che ha rimodellato sia la base dei ricavi che il profilo dei margini in un solo trimestre.

I ricavi hanno oscillato tra i 5,4 miliardi di dollari e i 6,8 miliardi di dollari nei sette trimestri da giugno 2024 a dicembre 2025, senza una tendenza sostenuta al rialzo in questo periodo.

Gli 11,1 miliardi di dollari del primo trimestre del 2026 rappresentano un balzo di oltre il 60% rispetto ai valori trimestrali precedenti, riflettendo il consolidamento completo di Calpine piuttosto che un'accelerazione organica della linea superiore.

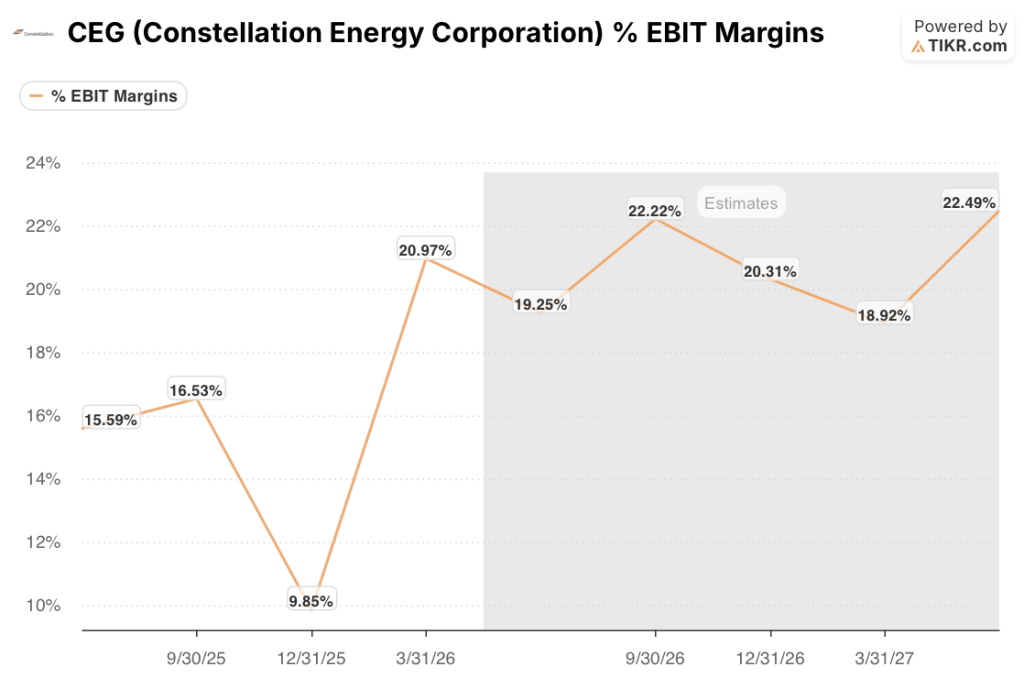

Anche il reddito operativo ha subito un brusco reset: dopo aver toccato un minimo di 460 milioni di dollari nel primo trimestre del 2025, è risalito a 950 milioni di dollari nel secondo trimestre, a 1,07 miliardi di dollari nel terzo trimestre, per poi scendere a 580 milioni di dollari nel quarto trimestre del 2025, prima che il contributo di Calpine del primo trimestre del 2026 portasse l'EBIT a 2,3 miliardi di dollari.

Anche il margine EBIT è aumentato al 21% nel 1° trimestre 2026 rispetto al 10% del 4° trimestre 2025, con un significativo miglioramento sequenziale e su base annua.

Inoltre, Smith ha osservato che i margini dell'energia commerciale e industriale tradizionale si sono ampliati, la domanda di soluzioni carbon-free ha aggiunto un margine supplementare e il portafoglio di vendita al dettaglio di Calpine migliora ulteriormente le prospettive grazie a un maggiore mix di prodotti su misura.

Cosa dice il modello di valutazione?

Il modello di TIKR valuta il titolo Constellation Energy a 569 dollari, il che implica un rialzo del 90% circa rispetto al prezzo attuale di 300 dollari, con un rendimento annualizzato del 15% all'anno fino a dicembre 2030.

Il modello mid-case ipotizza un CAGR dei ricavi di circa il 6% e un margine di utile netto del 16%, con un CAGR dell'EPS del 12% nel periodo di previsione.

Gli 11,1 miliardi di dollari di base dei ricavi del primo trimestre 2026 e il margine EBIT del 21% sono ben al di sopra di quanto riflettono gli input storici del modello, fornendo un punto di partenza più solido rispetto ai dati di riferimento dell'anno precedente.

Le azioni Constellation Energy entrano nella seconda metà del 2026 con un'inflessione degli utili convalidata, un intervallo EPS riaffermato di 11-12 dollari e un programma di ritorno del capitale che ha appena distribuito 335 milioni di dollari a prezzi che il consiglio di amministrazione ha definito pubblicamente un affare.

L'ipotesi di investimento si basa sul fatto che il titolo Constellation Energy sia in grado di sostenere l'aumento dei margini di profitto dopo la Calpine o che il margine EBIT del 21% del primo trimestre rifletta una stagionalità favorevole piuttosto che una nuova linea di base duratura.

Cosa deve andare bene

- Il margine EBIT si mantiene al di sopra del 15% nei trimestri successivi, confermando che l'integrazione di Calpine ha innalzato strutturalmente il livello di base piuttosto che il Q1 ha semplicemente beneficiato di prezzi favorevoli della capacità e del carico stagionale.

- PJM consegna il suo quadro di riferimento alla FERC a giugno e le regole sulla colocazione seguono poco dopo, sbloccando la pipeline di contratti di data center che Dominguez ha descritto come sospesi ma non cancellati

- Il capex di Hyperscaler, previsto al 75% in più rispetto all'anno scorso, si traduce in accordi di offtake a lungo termine firmati dalla coda di circa 5.000 MW di PJM già presentata da Constellation.

- La flotta nucleare mantiene il suo fattore di capacità superiore al 90%, mentre l'unità Crane guadagna il pieno credito di capacità entro il 2027 grazie alla sentenza FERC CIR in attesa di trasferimento.

Cosa potrebbe ancora andare storto

- Il primo trimestre del 2025 ha registrato un utile operativo di 460 milioni di dollari, in gran parte a causa del rifornimento e dei venti contrari di ZEC; se l'utile operativo di 2,3 miliardi di dollari del primo trimestre del 2026 riflette il consolidamento completo di Calpine e i prezzi insolitamente favorevoli della capacità, i trimestri successivi potrebbero tornare a comprimersi verso la fascia compresa tra 580 e 950 milioni di dollari registrata tra il secondo e il quarto trimestre del 2025.

- La scadenza del lockup di Calpine il 30 giugno 2026 introduce un'offerta potenziale di 25 milioni di azioni; il management ha riconosciuto la flessibilità di assorbire una transazione, ma non ha offerto alcun impegno sui tempi o sulle dimensioni.

- La chiarezza normativa di PJM che si estende oltre la metà dell'anno ritarda le conversioni dei contratti di carico di grandi dimensioni, con alcuni clienti che attendono esplicitamente le regole definitive prima di firmare gli accordi.

- Le proiezioni di spesa di Hyperscaler sono soggette a revisione e le curve a termine ERCOT oltre il 2027, che il management ha descritto come sottovalutate, potrebbero rimanere soppresse se i tempi di crescita del carico dovessero slittare.

Conviene investire in Constellation Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Constellation Energy, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire le azioni Constellation Energy insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CEG su TIKR gratuitamente →