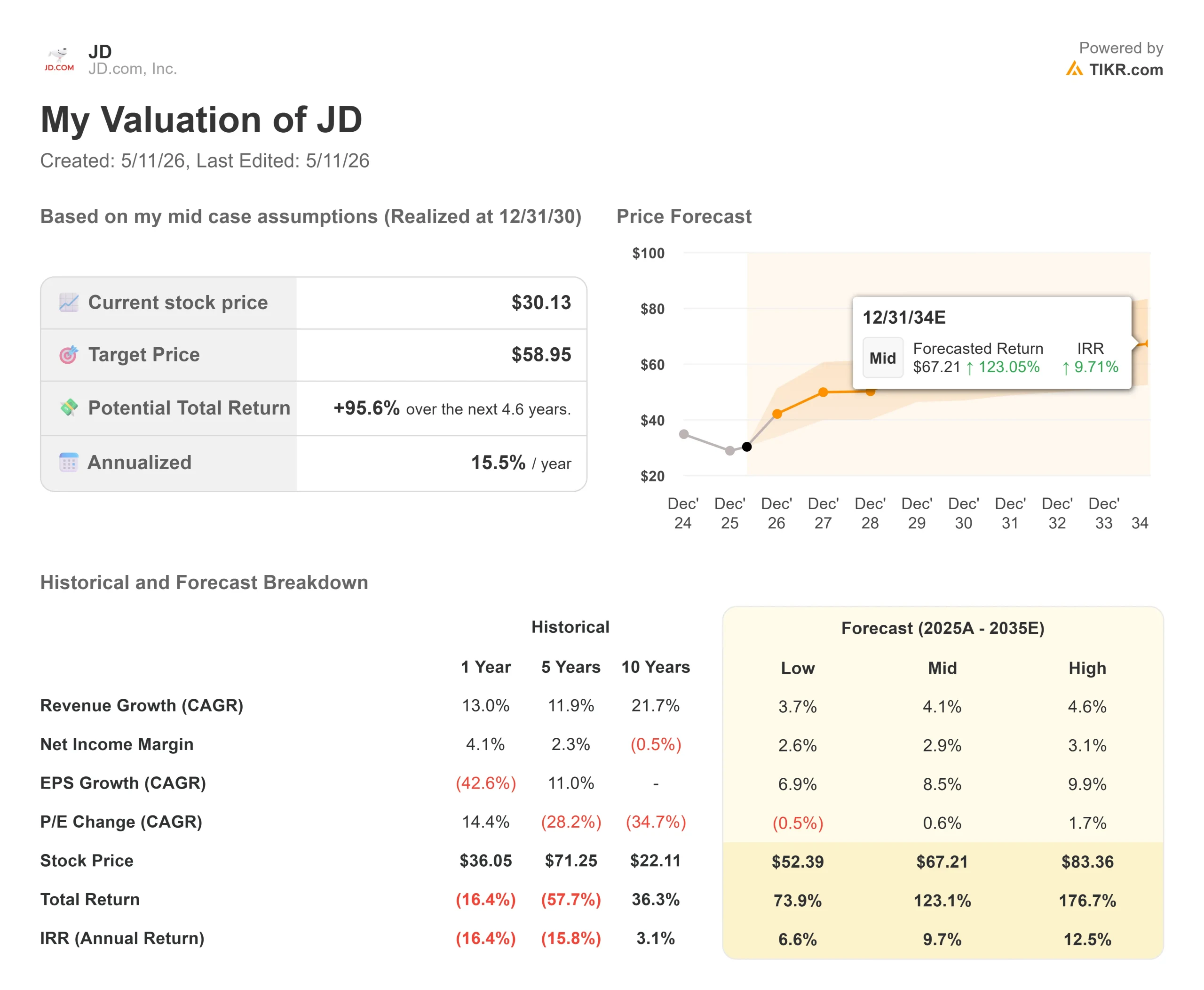

Statistiche chiave per il titolo JD.com

- Prezzo attuale: $30,13

- Prezzo obiettivo (medio): ~$59

- Target di mercato: ~$40

- Rendimento totale potenziale: ~96%

- TIR annualizzato: ~16%/anno

- Reazione degli utili (Q4 2025, comunicato il 3/5/26): +6.12%

- Drawdown massimo: 31.81% (3/4/26)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

JD.com (JD) è scesa del 27% dai massimi di 52 settimane di 38,08 dollari, toccando un drawdown massimo del 31,81% il 4 marzo 2026, anche se la sua attività principale di vendita al dettaglio continua a crescere e i suoi margini si espandono. Trentasei dei 40 analisti che coprono il titolo sono rialzisti, ma il prezzo dell'azione è di 30,13 dollari. Gli utili del primo trimestre del 2026 arriveranno domani, 12 maggio, rendendo questo un punto di inflessione critico. I tori sostengono che le perdite nelle consegne di generi alimentari hanno raggiunto il massimo e che la catena di approvvigionamento di JD è strutturalmente sottovalutata. I detrattori sostengono che la guerra dei sussidi con Alibaba e Meituan non ha una fine chiara e che il free cash flow racconta una storia che il conto economico nasconde.

Cosa manca al mercato

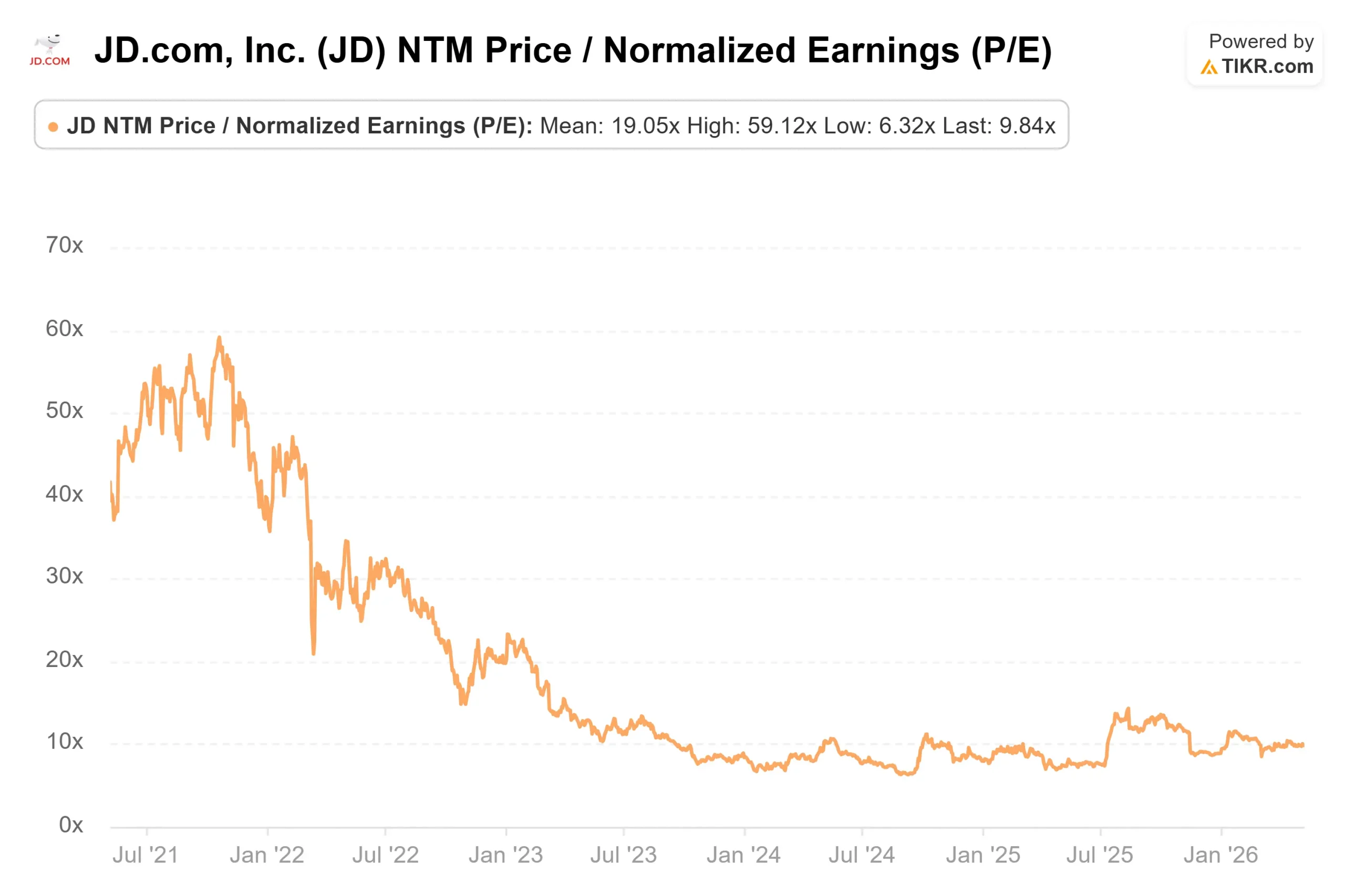

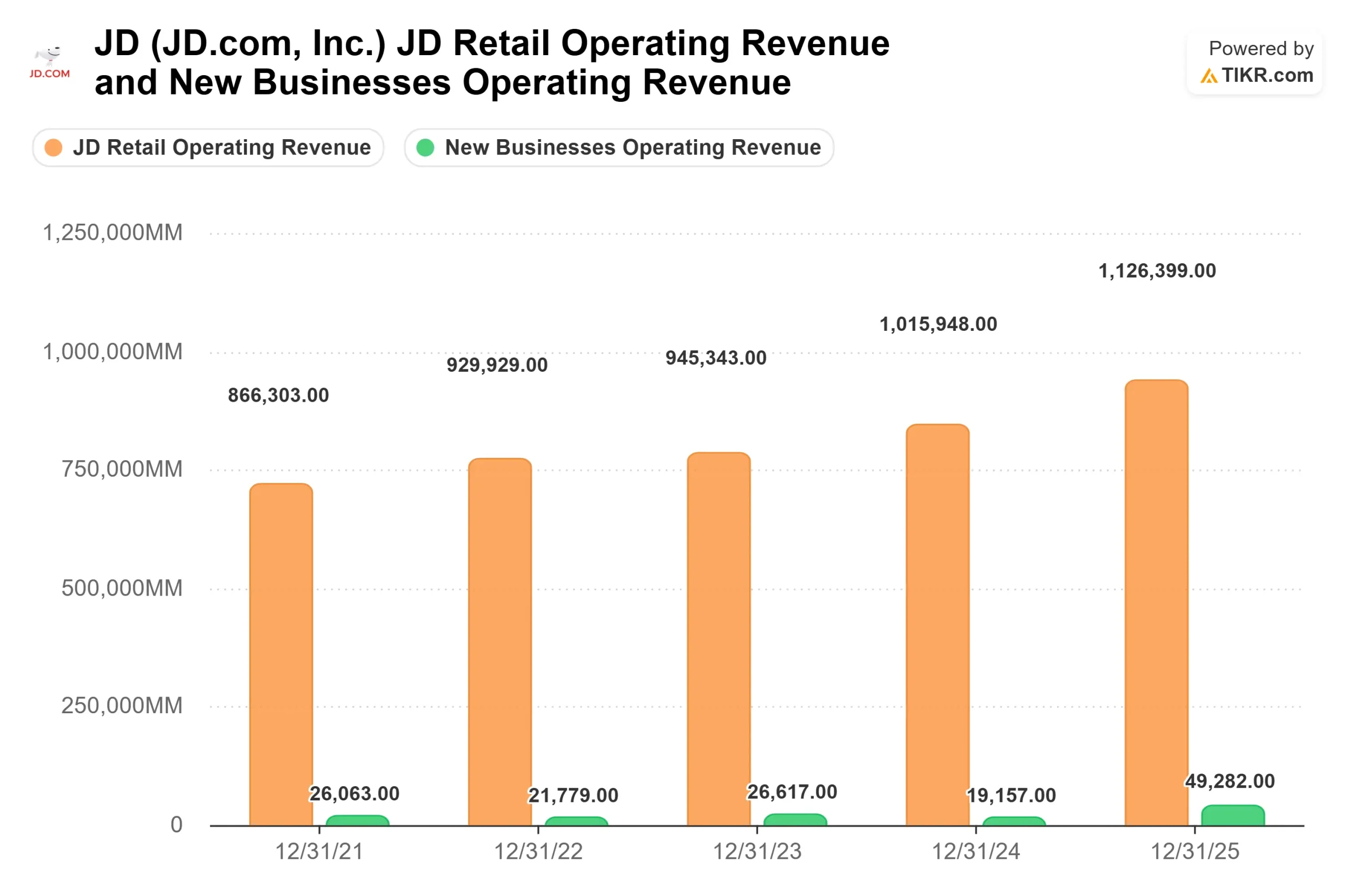

A 30,13 dollari, JD è scambiata a un P/E NTM di 9,84x e a un EV/EBITDA NTM di 7,69x, secondo TIKR. I ricavi sono cresciuti del 13% nel 2025 a 1,309 trilioni di RMB. JD Retail, il segmento di e-commerce dei prodotti principali, ha ampliato il suo margine operativo per il sesto anno consecutivo, raggiungendo il 4,6% nel 2025, rispetto al 2,7% del 2019. Il direttore finanziario Ian Su Shan ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che il reddito operativo non-GAAP di JD Retail è cresciuto del 25% su base annua nel 2025 e che "l'obiettivo di margine a lungo termine a una cifra elevata di JD rimane invariato".

Lo sconto esiste a causa di ciò che si trova sotto la linea di vendita al dettaglio. Il segmento New Businesses, che ospita le consegne di cibo, ha registrato una perdita operativa di 46,6 miliardi di RMB nel 2025, secondo i dati del segmento TIKR. Ciò ha trascinato il free cash flow a livello di gruppo da 43,9 miliardi di RMB nel 2024 a 6,3 miliardi di RMB nel 2025, secondo i dati di TIKR. Il mercato sta applicando un multiplo compresso all'intera attività a causa di un singolo segmento che, secondo il management, ha già superato il picco di investimento.

Vedere le stime storiche e previsionali per le azioni JD.com (è gratis!) >>>.

Cosa ha detto la telefonata del Q4

L'amministratore delegato Sandy Xu ha confermato, durante la telefonata sugli utili del quarto trimestre 2025, che i clienti attivi trimestrali sono cresciuti del 30% rispetto all'anno precedente e che i clienti attivi annuali supereranno i 700 milioni entro la fine dell'anno. La frequenza di acquisto degli utenti è aumentata di oltre il 40% per l'intero anno in tutti i gruppi di utenti. Questi guadagni in termini di engagement alimentano direttamente il volano pubblicitario: i ricavi del marketplace e del marketing sono cresciuti del 15% nel quarto trimestre e del 18,9% per l'intero anno, con il food delivery che ha contribuito in maniera incrementale dal 2% al 3% ai ricavi pubblicitari nel solo quarto trimestre.

Per quanto riguarda il food delivery, Xu ha dichiarato che gli investimenti totali sono stati ridotti "di quasi il 20% trimestre su trimestre" nel Q4, con una riduzione significativa del tasso di perdita sul GMV rispetto al Q3. Il totale dei commercianti attivi nel food delivery è cresciuto di oltre il 270% dal lancio. Ian Shan ha aggiunto che l'azienda ritiene che "gli investimenti nel food delivery abbiano raggiunto il picco nel 2025 e che quest'anno tenderanno a ridursi se la concorrenza del mercato tenderà a diventare più razionale". Il fatto che Alibaba e Meituan razionalizzino la loro spesa per il food delivery non è sotto il controllo di JD.

I prodotti generici, che sono cresciuti del 15% per l'intero anno secondo la telefonata del quarto trimestre, sono la storia di crescita più pulita. I supermercati, la moda e l'assistenza sanitaria hanno registrato tutti ottimi risultati e ci si aspetta che mantengano lo slancio nel 2026. Queste categorie hanno margini migliori rispetto all'elettronica e non dipendono dai sussidi governativi per le permute.

L'ostacolo Ceconomy

La proposta di acquisizione da parte di JD di Ceconomy, la società tedesca madre di MediaMarkt e Saturn, con oltre 1.000 negozi in tutta Europa, per un valore di 2,5 miliardi di dollari, è attualmente oggetto di esame da parte dell'UE per quanto riguarda il regolamento sulle sovvenzioni estere. Secondo un documento della Commissione europea riportato da Reuters, l'UE ha fissato una scadenza al 28 maggio per decidere se aprire un'indagine completa per verificare se l'operazione coinvolge sovvenzioni statali cinesi. L'Austria sta esaminando separatamente l'accordo in base alle norme sugli investimenti diretti esteri. L'Italia ha approvato l'accordo con severe condizioni di protezione dei dati.

Se l'operazione si concluderà, JD acquisirà una rete di vendita al dettaglio fisica in Europa che andrà a integrare Joybuy, il suo mercato online lanciato nel marzo 2026 nel Regno Unito, in Germania, in Francia e nei Paesi Bassi. Se l'operazione si blocca, JD assorbe i costi dell'operazione senza alcun ritorno strategico. L'esito normativo è una vera e propria opzione binaria che gli investitori non possono ancora valutare con sicurezza.

Guarda come si comporta JD.com rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $30,13

- Prezzo obiettivo (medio): ~$59

- Rendimento totale potenziale: ~96%

- IRR annualizzato: ~16%/anno

Il modello TIKR mid-case ha come obiettivo circa 59 dollari per azione entro il 31.12.30, pari a un rendimento totale del 96% circa e a un IRR annualizzato del 16% circa. Il modello utilizza un CAGR dei ricavi di circa il 4%, prudente rispetto alla crescita del 13% di JD nel 2025, che riflette la legge dei grandi numeri su una base di ricavi di 1.300 miliardi di RMB. Il margine di guadagno netto dovrebbe crescere fino a circa il 3% nel caso medio, dal 2,1% nel 2025 secondo i dati attuali di TIKR.

I due motori di crescita sono i ricavi da pubblicità e marketplace, che sono cresciuti del 19% nel 2025 e beneficiano direttamente dell'accelerazione del coinvolgimento degli utenti di JD, e il general merchandise, dove l'espansione delle categorie nei supermercati, nella moda e nella sanità continua a superare il core business dell'elettronica.

Il principale fattore di margine è la normalizzazione delle perdite nelle consegne di generi alimentari. Le stime di consenso di TIKR indicano un recupero del free cash flow a circa 44 miliardi di RMB nel 2026 da 6,3 miliardi di RMB nel 2025, il che rappresenterebbe un ripristino quasi completo del profilo FCF precedente alla consegna di generi alimentari.

Il rischio principale è semplice: se la guerra delle consegne di cibo persiste all'intensità attuale, la tempistica degli investimenti di JD si allunga, il recupero del FCF viene ritardato e il mercato continua ad applicare un multiplo depresso all'intera attività. JD ha chiuso il 2025 con 225 miliardi di RMB di liquidità totale, compresi i contanti, la liquidità vincolata e gli investimenti a breve termine, secondo quanto dichiarato da Ian Shan durante la telefonata per il quarto trimestre, fornendo un cuscinetto significativo contro un ciclo di investimenti prolungato. L'azienda ha inoltre pagato 1 dollaro per ADS in dividendi e ha riacquistato 3 miliardi di dollari in azioni nel 2025, annullando il 6,3% delle azioni in circolazione, secondo quanto emerso durante la telefonata sugli utili del quarto trimestre.

Conclusione

Osservate il dato sulle perdite operative di New Businesses di domani 12 maggio. Se le perdite nella consegna di generi alimentari si ridurranno rispetto al trimestre precedente e JD Retail sosterrà una crescita dei ricavi a due cifre, mentre i comparti dell'elettronica si normalizzeranno nella seconda metà del 2026, la tesi d'investimento si rafforzerà. Se le perdite si mantengono o il management ammorbidisce il suo linguaggio sul picco d'investimento, lo sconto persiste indipendentemente dall'andamento del core retail.

JD.com viene scambiata a meno di 10x gli utili a termine perché il mercato sta pagando le perdite di oggi nel settore delle consegne di cibo piuttosto che il recupero dei margini di domani. Il divario si colmerà quando si verificheranno le perdite.

Conviene investire in JD.com?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a JD.com, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare JD.com insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza JD.com su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!