Statistiche chiave per le azioni United Parcel Service

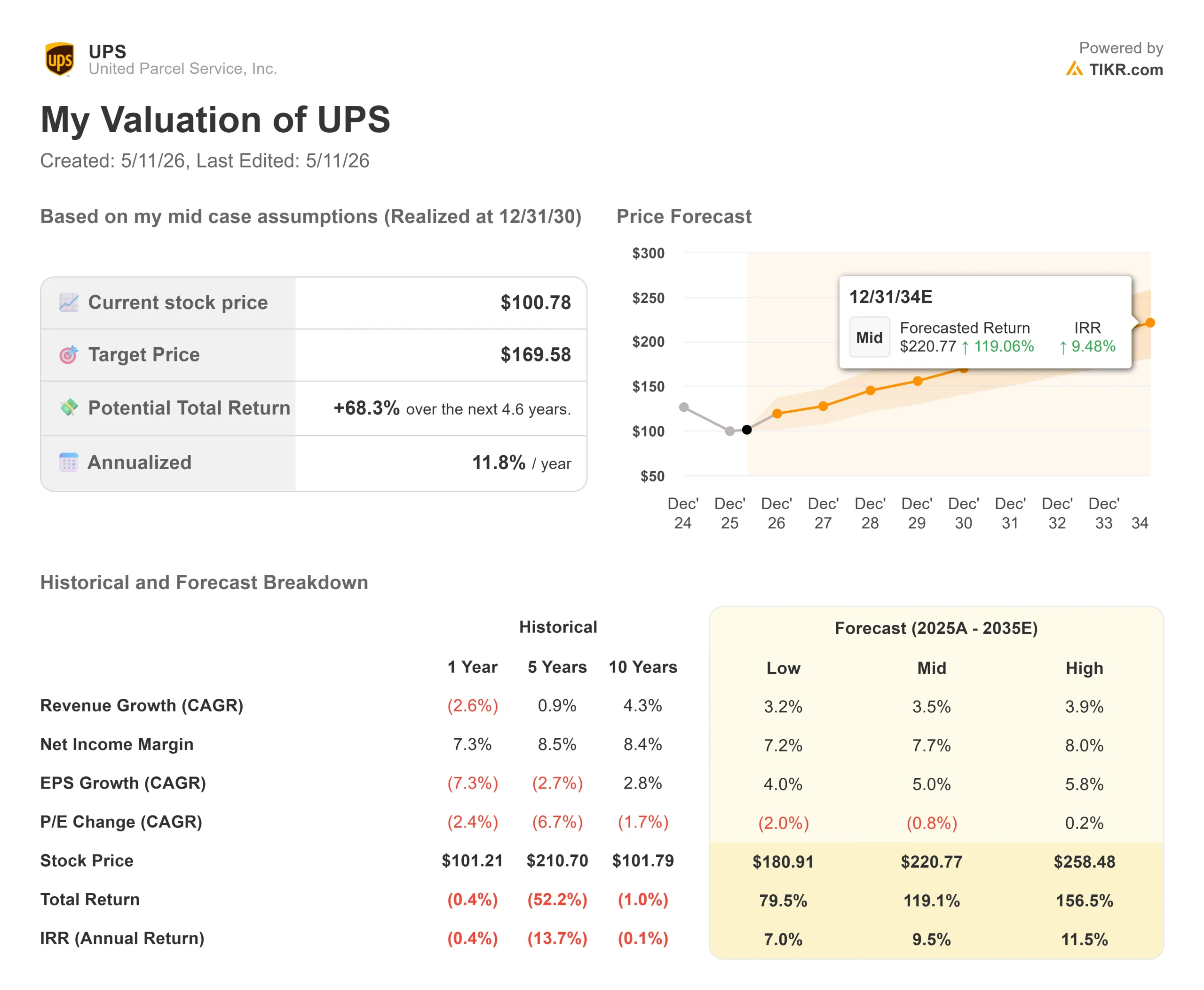

- Prezzo attuale: $100,78

- Prezzo obiettivo (medio): ~$170

- Target di mercato: ~$113

- Rendimento totale potenziale: ~68%

- IRR annualizzato: ~12%/anno

- Reazione degli utili: +2,57% (28 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

United Parcel Service (UPS) ha trascorso tre anni a essere definito da ciò da cui si sta allontanando. Con la discesa di Amazon prevista per il giugno 2026, il mercato si sta finalmente confrontando con una domanda diversa: che aspetto avrà United Parcel Service quando il rumore della trasformazione cesserà? I tori sostengono che l'azienda ha già costruito l'infrastruttura per un record aziendale strutturalmente più redditizio, una penetrazione delle PMI, un trimestre storico nel settore sanitario e 3 miliardi di dollari di risparmi sui costi previsti per l'anno. Gli orsi sottolineano quattro anni di erosione effettiva dell'EPS e un recupero dei margini che deve ancora essere realizzato nella seconda metà dell'anno. La questione irrisolta è se l'inflessione H2 2026, promessa ripetutamente dall'amministratore delegato Carol Tomé, sia reale o se venga nuovamente rimandata.

UPS si sta ricostruendo attorno a tre motori di crescita: le piccole e medie imprese (PMI), la logistica business-to-business e l'assistenza sanitaria, che generano ricavi per pezzo strutturalmente più elevati rispetto al traffico di e-commerce ad alto volume e basso rendimento che viene eliminato. La telefonata sugli utili del primo trimestre del 2026 ha fornito agli investitori la lettura più chiara del fatto che questi motori stiano già funzionando.

Vedere le stime storiche e previsionali per le azioni United Parcel Service (è gratis!) >>>.

L'uscita di Amazon è quasi fatta. Ecco cosa ha sbloccato

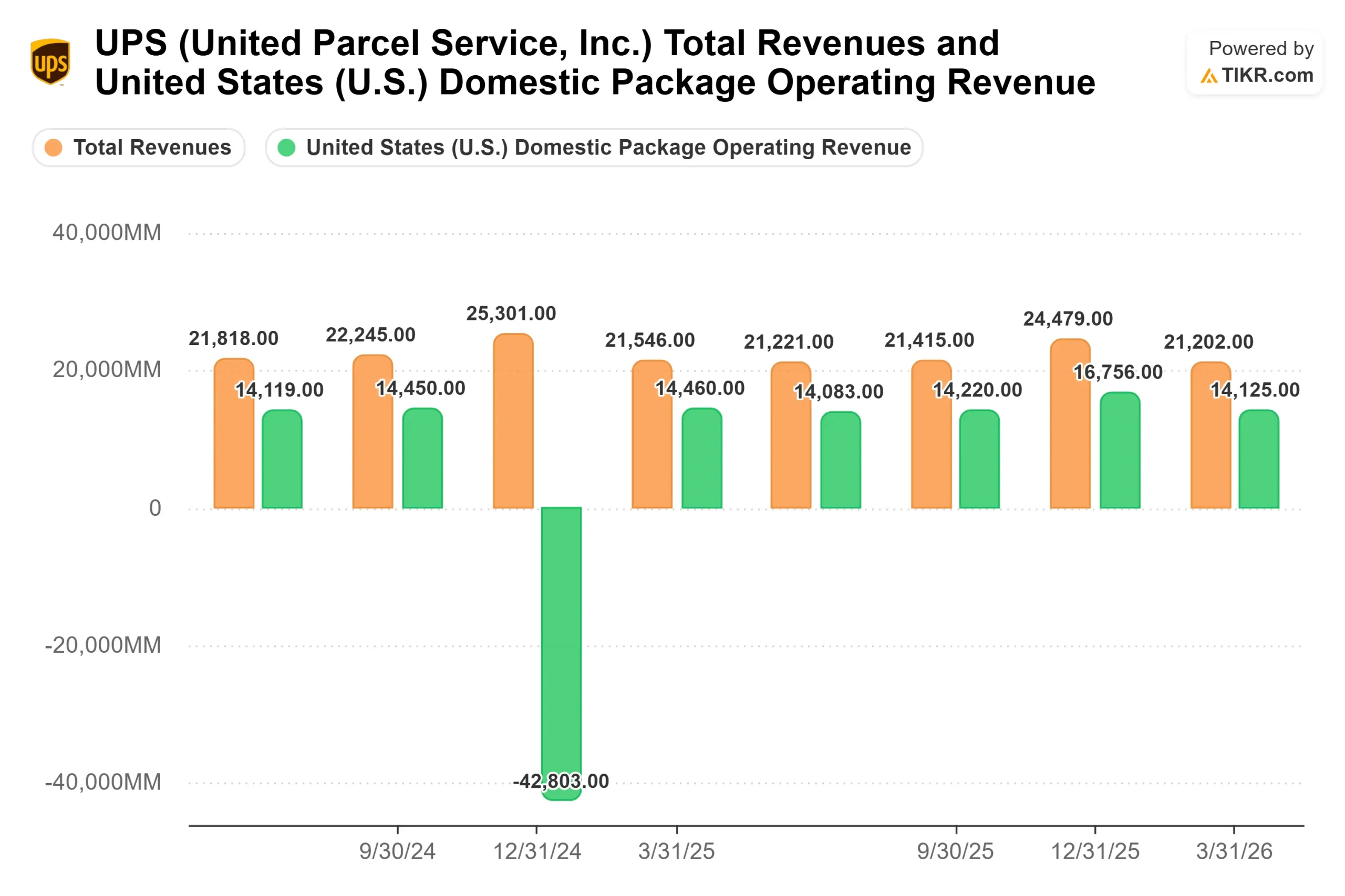

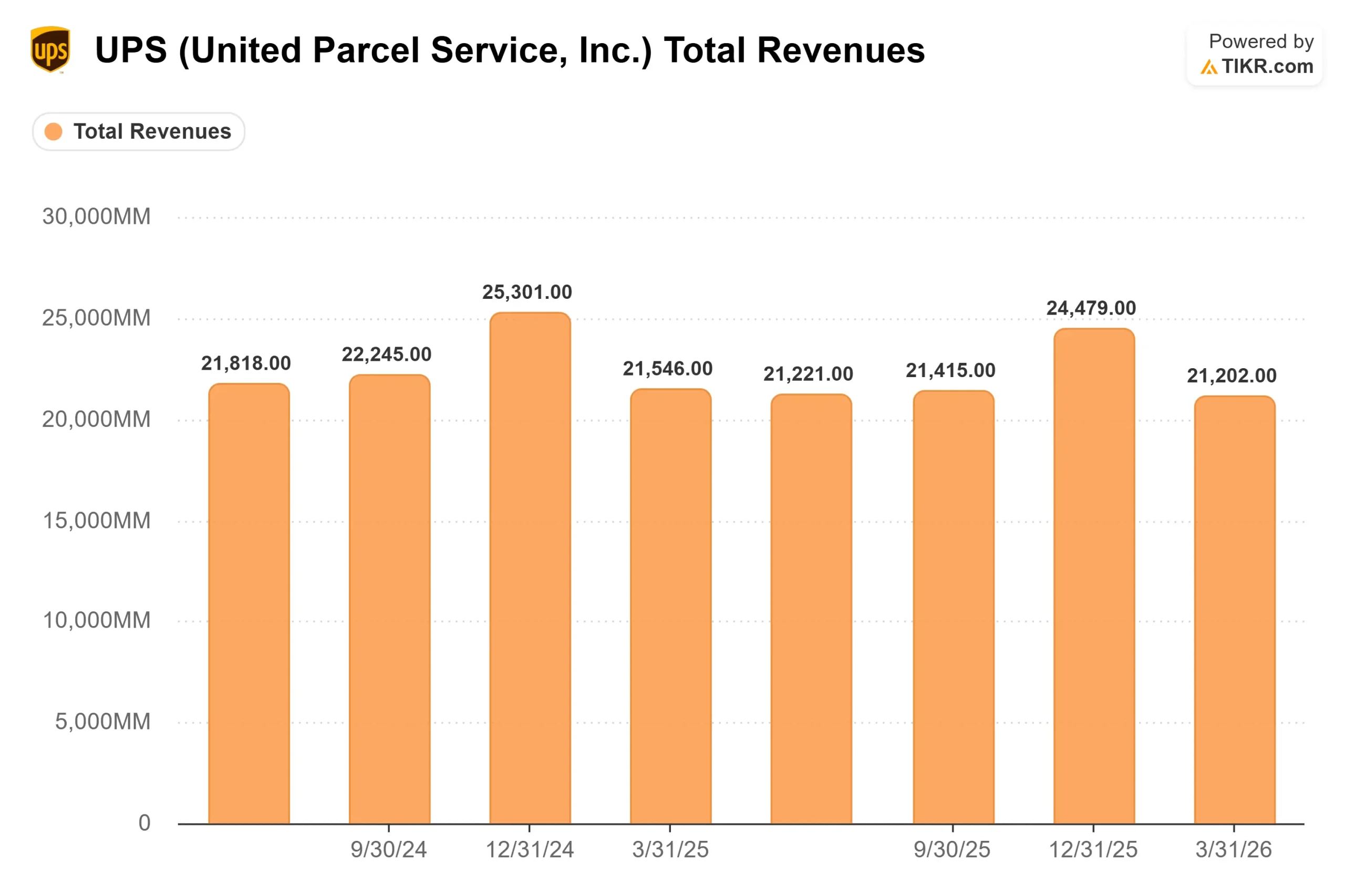

Il dato operativo più importante del 1° trimestre è quanto sia già avanzata l'uscita da Amazon. UPS ha ridotto il volume medio giornaliero di Amazon di altri 500.000 pezzi al giorno durante il trimestre, portando la quota di Amazon sul fatturato totale all'8,8%, rispetto al 13% di poco tempo fa. L'amministratore delegato Carol Tomé ha confermato, durante la teleconferenza sugli utili del primo trimestre del 2026, che a circa due mesi dalla fine, l'azienda è "comodamente in dirittura d'arrivo" della più ampia riconfigurazione della rete statunitense nella sua storia.

La capacità liberata è stata destinata direttamente ai clienti di maggior valore. Il volume medio giornaliero delle PMI è cresciuto dell'1,6% rispetto all'anno precedente e la penetrazione delle PMI ha raggiunto il 34,5% del volume totale degli Stati Uniti, il valore più alto nella storia dell'azienda, secondo il CFO Brian Dykes. Il volume B2B ha rappresentato il 45,2% del volume totale degli Stati Uniti, con un miglioramento di 140 punti base rispetto all'anno precedente e la più alta penetrazione B2B del primo trimestre degli ultimi sei anni. Questo cambiamento di mix si sta manifestando nei prezzi: i ricavi per pezzo sono cresciuti del 6,5%, con 200 di questi punti base derivanti esclusivamente da miglioramenti del mix di clienti e prodotti, guadagni strutturali che non dipendono da supplementi di carburante o prezzi una tantum.

Il rapporto rimanente con Amazon è più prezioso di quanto suggerisca il calo dei volumi. Tomé ha fatto notare che il 19% di tutte le vendite di e-commerce viene restituito e che UPS è leader nel mercato dei resi senza scatola e senza etichetta. "Questo rapporto con Amazon continuerà a crescere", ha detto Tomé, sottolineando che si tratta di logistica inversa e di servizi specializzati piuttosto che di un volume di merci in via di esaurimento.

Il trimestre da 3 miliardi di dollari nel settore sanitario non previsto dal mercato

Nel primo trimestre del 2026 UPS ha registrato un fatturato globale di 3 miliardi di dollari nel settore sanitario, il suo primo trimestre da 3 miliardi di dollari in assoluto, con tutti e tre i segmenti di business in crescita rispetto all'anno precedente. La logistica sanitaria ha margini operativi a due cifre in tutti i segmenti, il che la rende il flusso di ricavi di maggiore qualità dell'azienda. Dal 2021 UPS ha aumentato la sua quota di mercato globale nel settore sanitario ogni anno, una striscia di cinque anni in un settore in espansione strutturale.

L'elemento di prospettiva è rappresentato dai farmaci GLP-1, i farmaci per la perdita di peso e per il diabete che vengono sempre più spediti direttamente al consumatore piuttosto che attraverso i tradizionali distributori farmaceutici. Tomé è stato diretto durante la telefonata: "Con i cambiamenti che stiamo vedendo nelle aziende farmaceutiche con i farmaci GLP-1 e il modo in cui stanno andando direttamente al consumatore piuttosto che attraverso i distributori, questa è un'opportunità per noi e sono orgoglioso di dire che siamo leader del mercato in questo settore". Questo è esattamente ciò che UPS sta costruendo.

UPS ha recentemente ampliato il suo hub dell'aeroporto di Incheon in Corea del Sud e ha aperto il suo più grande centro logistico a Taiwan, estendendo l'impronta dell'Asia-Pacifico nei corridoi della produzione, dell'alta tecnologia e della sanità che contano di più per la crescita dei volumi premium.

Cosa deve fare il Q2

Il test a breve termine è semplice: Il margine operativo nazionale degli Stati Uniti deve passare dal 4% del primo trimestre al 7,5%-8,5% previsto per il secondo trimestre. I 350 milioni di dollari di costi una tantum che hanno pesato sui leasing temporanei degli aeromobili nel primo trimestre durante il ritiro della flotta MD-11, le spese di transizione di USPS Ground Saver, le condizioni meteorologiche e i costi degli incidenti sono in gran parte alle spalle dell'azienda. La transizione di USPS Ground Saver è stata completata. Le consegne di nuovi 767 continuano. Il 77% delle 7.500 posizioni di Driver Choice sono state chiuse in aprile, il che ha contribuito direttamente ai risparmi del secondo trimestre.

Anche la rete sta raggiungendo il massimo della produttività da 20 anni a questa parte. Con il 67,5% degli edifici automatizzati e strutture che hanno un costo per pezzo inferiore del 28% rispetto a quelle non automatizzate, l'infrastruttura dell'efficienza è già pronta. Si tratta di vedere se, una volta superato il rumore di transizione, questa si rifletterà sui margini di profitto.

FedEx, l'azienda più vicina a UPS, ha alzato le previsioni di profitto e fatturato per il 2026 dopo i suoi recenti risultati, un segnale che la domanda di pacchi sottostante non si sta deteriorando. Nella pagina dei concorrenti di TIKR, FedEx è quotata a 10,77x NTM EV/EBITDA rispetto a UPS a 8,49x. Questo sconto riflette il rischio di trasformazione, ma significa anche che un semestre positivo potrebbe portare a un'espansione del multiplo oltre alla crescita degli utili.

UPS ha un rendimento da dividendo del 6,5% ai prezzi attuali, sostenuto da circa 5,5 miliardi di dollari di free cash flow previsto per il 2026 e da 5,4 miliardi di dollari di pagamenti di dividendi pianificati, entrambe le cifre sono state dichiarate dal direttore finanziario Brian Dykes durante la telefonata sugli utili. La base di reddito è significativa mentre gli investitori attendono la ripresa dei margini.

Sul fronte delle tariffe, UPS ha elaborato 16 milioni di voci relative all'IEEPA e ha versato oltre 5 miliardi di dollari al Tesoro degli Stati Uniti dall'anno scorso. Con i rimborsi tariffari ora disponibili attraverso la U.S. Customs and Border Protection, UPS ha richiesto e restituirà ogni dollaro ai clienti. Come ha detto Tomé: "Non appena riceveremo quel denaro, lo restituiremo ai nostri clienti". Non c'è alcun vantaggio economico per UPS, ma questo rafforza la fiducia dei clienti in un momento critico della relazione.

Scoprite come United Parcel Service si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $100,78

- Prezzo obiettivo (medio): ~$170

- Rendimento totale potenziale: ~68%

- IRR annualizzato: ~12%/anno

L'obiettivo medio di TIKR di ~$170, realizzato al 31.12.30, utilizza un CAGR dei ricavi del 3,5% e un margine di utile netto del 7,7%. Entrambi si collocano al di sotto della performance storica decennale di UPS, pari al 4,3% di CAGR dei ricavi e all'8,4% di margine di utile netto, il che significa che il modello non richiede a UPS di superare la propria storia. Richiede solo che l'azienda non sottoperformi.

I due fattori di crescita dei ricavi sono la logistica sanitaria che cresce al di sopra del mercato, con il GLP-1 direct-to-consumer come vento di coda, e il miglioramento del mix SMB/B2B, in cui i maggiori ricavi per pezzo aumentano con la sostituzione dei volumi dell'era Amazon. Il motore del margine è la rete automatizzata. Il rischio principale è la tempistica di esecuzione: se la ripresa del 2026 slitta al 2027, il calo degli EPS si estende e l'ottica di copertura dei dividendi si indebolisce. Il profilo del free cash flow e il rendimento del 6,5% offrono una base di reddito significativa in attesa che ciò avvenga.

Conclusione

Osservate il margine operativo nazionale statunitense il 28 luglio, quando UPS presenterà i risultati del secondo trimestre 2026. Il management ha indicato un valore compreso tra il 7,5% e l'8,5%. Qualsiasi valore inferiore al 7,5% indica che i costi di trasformazione non si stanno riducendo nei tempi previsti, mettendo a rischio l'obiettivo di un margine operativo del 9,6% per l'intero anno. Un valore superiore all'8% conferma che l'inflessione è arrivata e rende la configurazione per il 2027 più pulita.

UPS a 100,78 dollari ha un prezzo da azienda ancora in piena transizione. I dati del primo trimestre, che registrano una penetrazione record delle PMI, un trimestre di 3 miliardi di dollari nel settore sanitario e una crescita del 6,5% dei ricavi per pezzo, suggeriscono che il nuovo mix di attività sta già funzionando. La trasformazione non è finita. L'opportunità di possedere l'azienda prima che il mercato se ne accorga potrebbe essere in aumento.

Conviene investire in United Parcel Service?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate United Parcel Service, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare United Parcel Service insieme a tutti gli altri titoli che avete in mente. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza United Parcel Service su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!