Statistiche chiave per il titolo Roku

- Intervallo di 52 settimane: $53,73 - $142,00

- Prezzo attuale: $129,53

- Prezzo obiettivo TIKR (medio): ~$268

- IRR annualizzato TIKR (medio): ~17% all'anno

- Ricavi del 1° trimestre 2026: 1,25 miliardi di dollari, in crescita del 22%.

- EPS Q1 2026: 0,57 dollari (contro i -0,19 dollari di un anno fa)

- EBITDA rettificato del 1° trimestre 2026: 148 milioni di dollari, in crescita del 165%.

- Famiglie in streaming: 100 milioni e oltre

Valutate i vostri titoli preferiti come Roku con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un trimestre fondamentale che cambia la narrativa

Roku (ROKU) è sempre stato semplice da capire e difficile da credere. Vendere l'hardware a un prezzo pari o inferiore al costo, costruire una base installata, quindi monetizzare attraverso la pubblicità e gli abbonamenti alla piattaforma. Le prime due parti dell'equazione hanno funzionato fin dal primo giorno. La terza parte ha richiesto anni più lunghi di quanto gli investitori volessero aspettare e il titolo ha trascorso gran parte del 2022 fino al 2024 riflettendo questa impazienza.

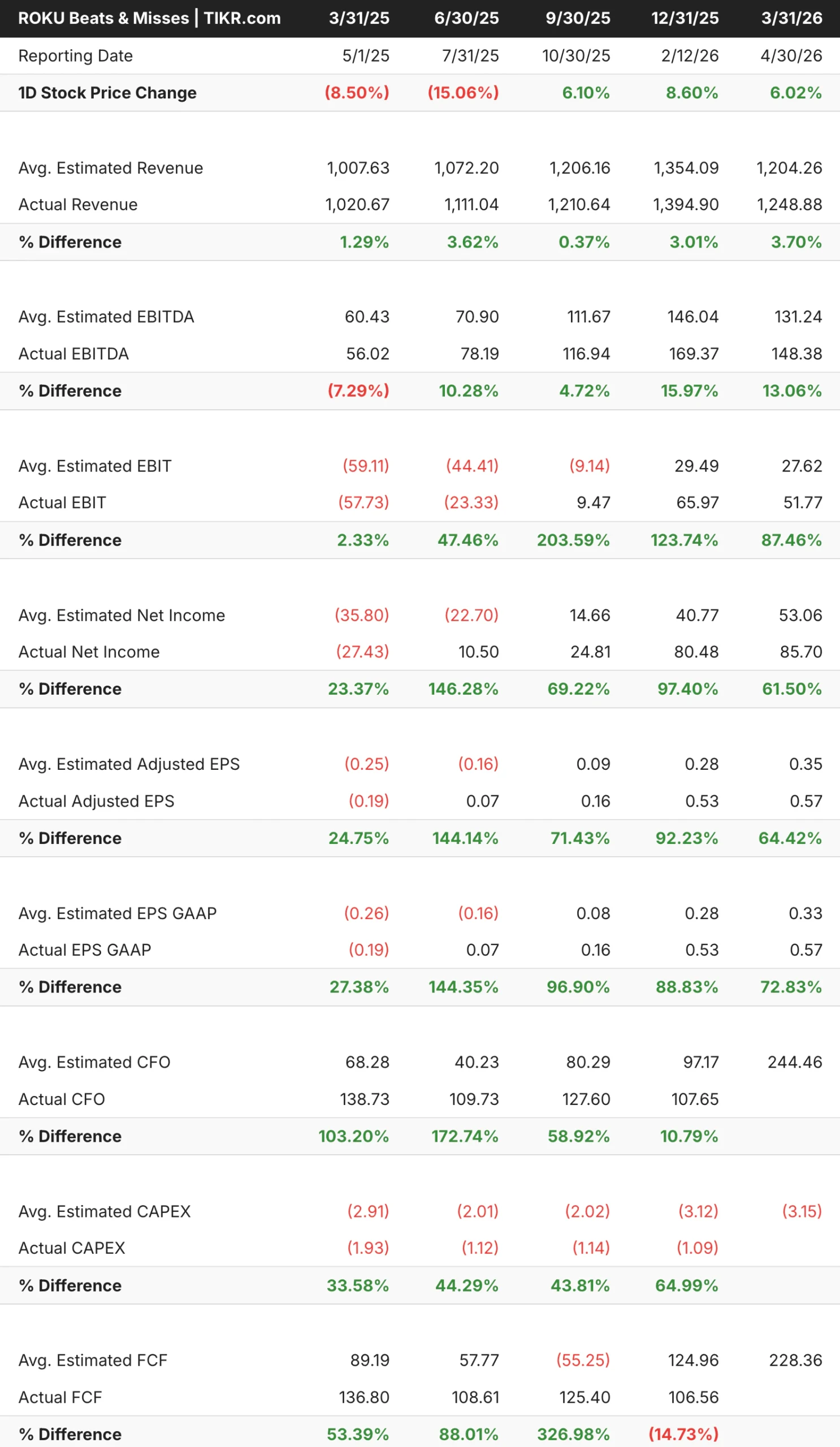

I risultati del primo trimestre 2026 sono la prova più evidente che la monetizzazione sta arrivando su scala. Il fatturato è cresciuto del 22% a 1,25 miliardi di dollari, battendo il consenso di circa 45 milioni di dollari. L'EPS di 0,57 dollari ha superato le stime di 0,35 dollari. L'EBITDA rettificato è aumentato del 165% rispetto all'anno precedente, raggiungendo i 148 milioni di dollari e superando le previsioni di 130 milioni di dollari. Inoltre, la società ha trasformato la perdita netta di 27 milioni di dollari di un anno fa in un utile netto di 86 milioni di dollari. Roku raggiunge ora oltre 100 milioni di famiglie che trasmettono in streaming a livello globale, una scala che rende l'attività pubblicitaria strutturalmente difendibile.

La tabella dei risultati positivi e negativi mostra qualcosa di importante sul punto di sviluppo di questa azienda. I ricavi sono stati inferiori in misura modesta e costante, dell'1%-4%, per cinque trimestri consecutivi. I risultati positivi in termini di redditività sono il punto cruciale. L'utile netto è stato battuto del 24%, 146%, 69%, 97% e 61% negli stessi cinque trimestri, in quest'ordine. Questa accelerazione non è un rumore. Riflette un'attività la cui leva operativa si sta accumulando trimestre dopo trimestre, poiché i ricavi della piattaforma crescono più rapidamente dei costi.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per ROKU (è gratis) >>>.

Il grafico del margine lordo ha bisogno di essere contestualizzato

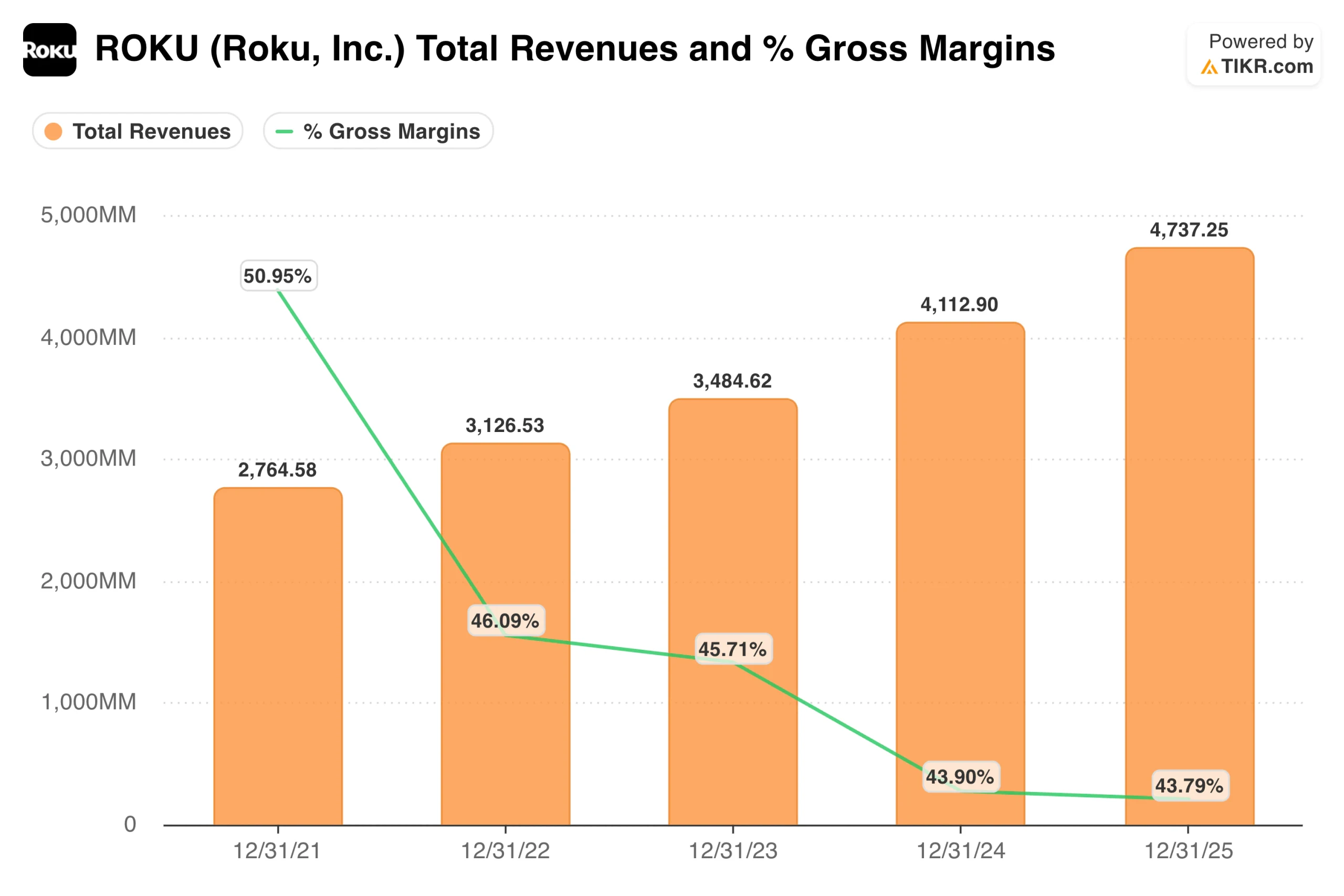

A prima vista, il grafico dei ricavi e del margine lordo sembra un'azienda con un'economia in deterioramento. I margini lordi sono diminuiti da circa il 51% nel 2021 a circa il 44% nel 2024 e 2025, anche se il fatturato è cresciuto da 2,8 a 4,7 miliardi di dollari. Questo sembra il tipo di compressione dei margini che giustifica una certa preoccupazione.

Il contesto che cambia l'interpretazione è il segmento dei dispositivi. Roku vende hardware a un prezzo pari o vicino al costo, a volte inferiore, come strategia deliberata per far crescere la base installata. I dispositivi comportano margini lordi negativi o prossimi allo zero e, man mano che Roku scalava la sua attività hardware nel 2022 e nel 2023, queste vendite a basso margine facevano scendere il margine lordo misto anche se l'economia della piattaforma migliorava. I margini lordi della piattaforma si aggirano intorno al 52%.

Nel primo trimestre del 2026, il fatturato dei dispositivi è sceso del 16% rispetto all'anno precedente, mentre il fatturato della piattaforma è cresciuto del 28%. Questo cambiamento di mix è esattamente ciò che richiede la tesi, ed è il motivo per cui l'utile lordo totale è cresciuto del 27% anche se la percentuale del margine lordo principale sembra piatta. Il quadro dell'intero anno comincerà a mostrare più chiaramente questo miglioramento, man mano che la piattaforma diventerà una quota maggiore di una base di ricavi più ampia. Roku ha previsto per l'intero anno un fatturato della piattaforma di 5 miliardi di dollari, in crescita del 21%, a fronte di un fatturato dei dispositivi di circa 535 milioni di dollari.

Valore Roku istantaneo (gratuito con TIKR) >>>

107% di upside nel caso medio, costruito su una piattaforma ancora in fase iniziale

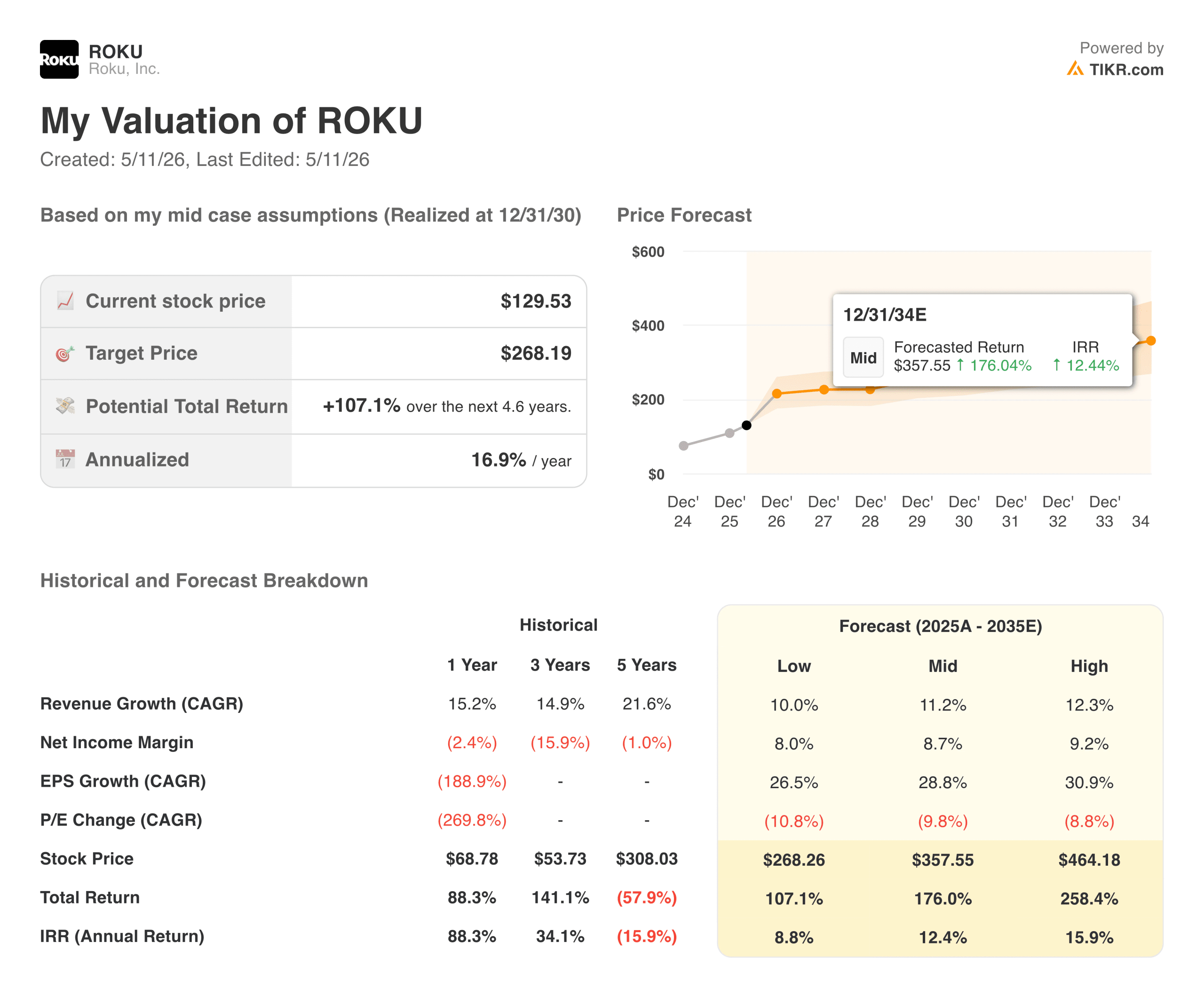

Il modello di TIKR punta a circa 268 dollari nel caso medio, il che implica un rendimento totale di circa il 107% in circa 4,6 anni, o circa il 17% annualizzato. Il modello ipotizza una crescita dei ricavi di circa l'11% annuo e margini di utile netto in espansione verso il 9%. Dato che i margini erano profondamente negativi fino al 2024, queste ipotesi richiedono un'esecuzione reale, ma la traiettoria degli ultimi quattro trimestri suggerisce che l'azienda è in anticipo sui tempi.

L'amministratore delegato Anthony Wood ha dichiarato che Roku prevede di raggiungere un miliardo di dollari di free cash flow annuale entro il 2028, e potenzialmente anche prima. Il FCF per i dodici mesi precedenti è già pari a 539 milioni di dollari.

Su cosa contano i tori

- Il mercato pubblicitario CTV è strutturalmente in crescita e Roku sta conquistando quote. La spesa pubblicitaria per la TV connessa attraverso partner programmatici di terze parti è cresciuta di oltre il 40% rispetto all'anno precedente nel primo trimestre, grazie a integrazioni più profonde con Google DV360, Amazon DSP, The Trade Desk, Yahoo e FreeWheel. I marchi non media e di intrattenimento hanno raggiunto quasi il 30% delle entrate pubblicitarie di Roku Experience, un massimo storico, che riflette una vera e propria diversificazione al di là degli inserzionisti di intrattenimento che sono stati i primi ad adottarlo. Roku è la prima piattaforma di streaming televisivo per ore trasmesse negli Stati Uniti, in Canada e in Messico, il che le conferisce un vantaggio di scala che si moltiplica per ogni nuova famiglia aggiunta.

- L'attività di abbonamento è una fonte di reddito duratura e in crescita. Gli abbonamenti sono cresciuti del 30%, raggiungendo i 519 milioni di dollari nel 1° trimestre, grazie agli aumenti di prezzo dei partner di streaming e alle nuove sottoscrizioni record di abbonamenti premium. A differenza delle entrate pubblicitarie, le entrate derivanti dagli abbonamenti non fluttuano con il ciclo del mercato pubblicitario, dando alla piattaforma una base di guadagno più stabile di quella che avrebbe un'attività pubblicitaria pura.

- La leva operativa sta appena iniziando a manifestarsi. I margini EBITDA nel 2021 erano profondamente negativi. Ora sono a due cifre e stanno accelerando. Man mano che i ricavi della piattaforma aumentano e le perdite dei dispositivi si riducono, i ricavi incrementali si riversano sulla linea di fondo a un ritmo insolitamente elevato. Il CAGR dell'EBITDA nei prossimi due anni dovrebbe essere pari a circa il 40%, ben al di sopra della crescita del fatturato, a testimonianza della leva operativa che si è venuta a creare man mano che l'azienda superava la sua base di costi fissi.

- 100 milioni di famiglie sono un effetto di rete, non solo un dato di scala. Ogni nuova famiglia aggiunta all'ecosistema Roku crea più inventario pubblicitario, più dati di prima parte per il targeting e più leva nelle trattative per la distribuzione dei contenuti. Questo volano si rafforza con l'aumentare della base installata e, con 100 milioni di famiglie, Roku sta raggiungendo una scala tale da rendere razionale un impegno di budget significativo da parte degli inserzionisti.

Cosa guardano gli orsi

- La valutazione richiede un'esecuzione sostenuta per diversi anni. A circa 130 dollari per azione, Roku ha un prezzo che rappresenta un multiplo significativo degli utili attuali e richiede che la traiettoria di crescita della piattaforma si mantenga fino al 2026 e oltre. Qualsiasi trimestre in cui la crescita pubblicitaria rallenti in modo significativo, a causa di un rallentamento macroeconomico o di una perdita di quote a favore dei concorrenti, azzererà rapidamente le aspettative, data la quantità di crescita futura incorporata nel prezzo.

- La storia del margine lordo non è semplice. Il margine misto è in calo da quattro anni e la ripresa dipende dalla riduzione dei dispositivi in proporzione al fatturato. Se Roku decide di reinvestire nell'hardware per far crescere più velocemente le famiglie, potrebbe ritardare il miglioramento del margine su cui conta il modello.

- I compensi basati sulle azioni sono un rischio reale di diluizione. Roku è stata storicamente un'azienda che ha emesso in modo aggressivo compensi basati su azioni, che non compaiono nell'EBITDA rettificato ma incidono assolutamente sugli azionisti. Qualsiasi investitore che valuti la storia dell'EBITDA dovrebbe guardare agli utili GAAP accanto ad esso per capire il vero costo della crescita della piattaforma.

Investire in Roku

Il caso di investimento per Roku è cambiato in modo significativo negli ultimi dodici mesi. Un anno fa, si trattava di una storia da mostrare che richiedeva una prova di redditività. Oggi la prova è arrivata con quattro trimestri consecutivi di battiti in accelerazione, un percorso chiaro verso 1 miliardo di dollari di free cash flow e una piattaforma che sta raggiungendo una scala in cui le economie pubblicitarie diventano davvero convincenti.

Il grafico dei margini lordi è l'unica parte della storia che richiede pazienza e contesto piuttosto che un semplice ottimismo. Le economie di fondo della piattaforma sono solide, ma sono oscurate dal business dei dispositivi nei numeri annuali. L'osservazione dell'andamento del margine lordo trimestrale nei prossimi due o tre trimestri ci dirà se il cambio di mix sta accelerando come previsto. Se così fosse, l'obiettivo medio di TIKR di circa 268 dollari, a fronte di un prezzo attuale di circa 130 dollari, sembrerà più conservativo che ambizioso.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni Roku (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!