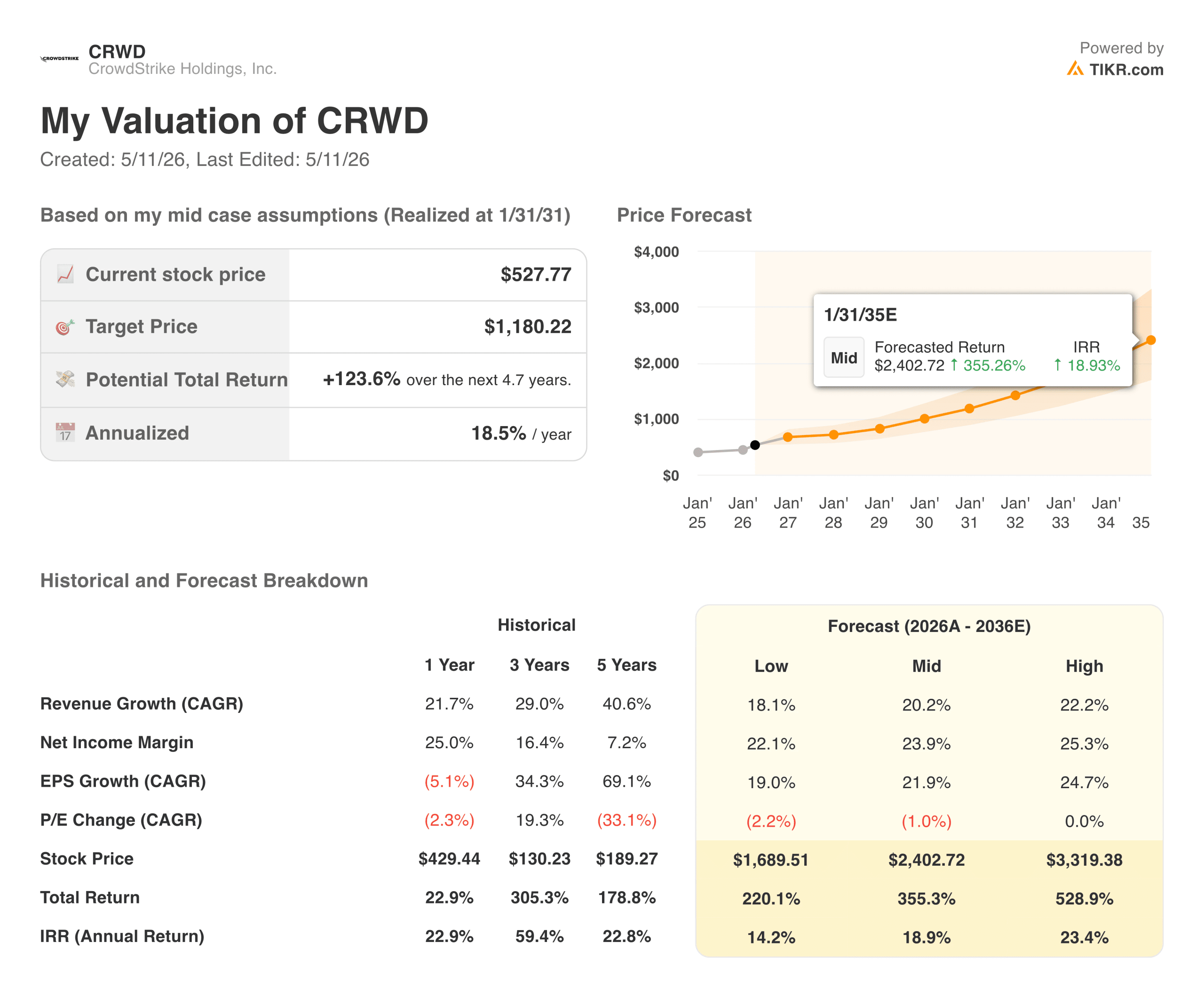

Statistiche chiave per il titolo CrowdStrike

- Intervallo di 52 settimane: da $189,27 a $429,44 (pre-split rettificato)

- Prezzo attuale: 527,77 dollari

- Prezzo obiettivo TIKR (medio): ~$1,180

- IRR annualizzato TIKR (medio): ~18,5% all'anno

- ARR finale per l'esercizio 2026: 5,25 miliardi di dollari, in crescita del 24%.

- Nuovo ARR netto FY2026: 1,01 miliardi di dollari (per la prima volta superiore a 1 miliardo di dollari)

- ARR Falcon Flex: 1,69 miliardi di dollari, in crescita di oltre il 120%.

- EPS non GAAP per l'esercizio 2026: 4,11 dollari.

Valutate i vostri titoli preferiti come CRWD con 5 anni di previsioni degli analisti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un anno che ha risposto a tutte le domande dell'interruzione di servizio

Quando CrowdStrike (CRWD) ha innescato un'interruzione dell'attività informatica a livello globale nel luglio 2024, mettendo fuori uso milioni di macchine Windows e causando danni economici miliardari a compagnie aeree, ospedali e aziende, la domanda centrale per gli investitori non era se l'azienda sarebbe sopravvissuta. Si trattava di capire se i clienti sarebbero rimasti e se la crescita si sarebbe ripresa prima che il danno diventasse strutturale.

L'anno fiscale 2026, conclusosi il 31 gennaio, ha fornito una risposta esauriente. Il nuovo ARR netto è cresciuto del 47% rispetto all'anno precedente nel solo quarto trimestre, raggiungendo i 331 milioni di dollari. Per l'intero anno, l'ARR netto ha raggiunto 1,01 miliardi di dollari, la prima volta che CrowdStrike ha superato questa soglia.

L'ARR finale ha raggiunto i 5,25 miliardi di dollari, con una crescita del 24% e rendendo CrowdStrike l'azienda di cybersicurezza pure-play più veloce a raggiungere tale traguardo. La retention lorda si è mantenuta al 97% per tutto il periodo di recupero. L'amministratore delegato George Kurtz ha definito l'anno migliore dell'azienda, e i numeri confermano questa affermazione.

Il modello di abbonamento Falcon Flex, che consente alle aziende di espandere in modo flessibile l'utilizzo dei moduli piuttosto che impegnarsi in pacchetti fissi, è stato fondamentale per la ripresa. L'ARR di Flex è cresciuto di oltre il 120% rispetto all'anno precedente e ora rappresenta circa 1,69 miliardi di dollari della base totale.

Questo modello crea impegni iniziali più consistenti e rende strutturalmente più difficile l'abbandono da parte dei clienti, perché più moduli adottano, più profondamente la piattaforma è incorporata nella loro architettura di sicurezza.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni CRWD (è gratis!) >>>.

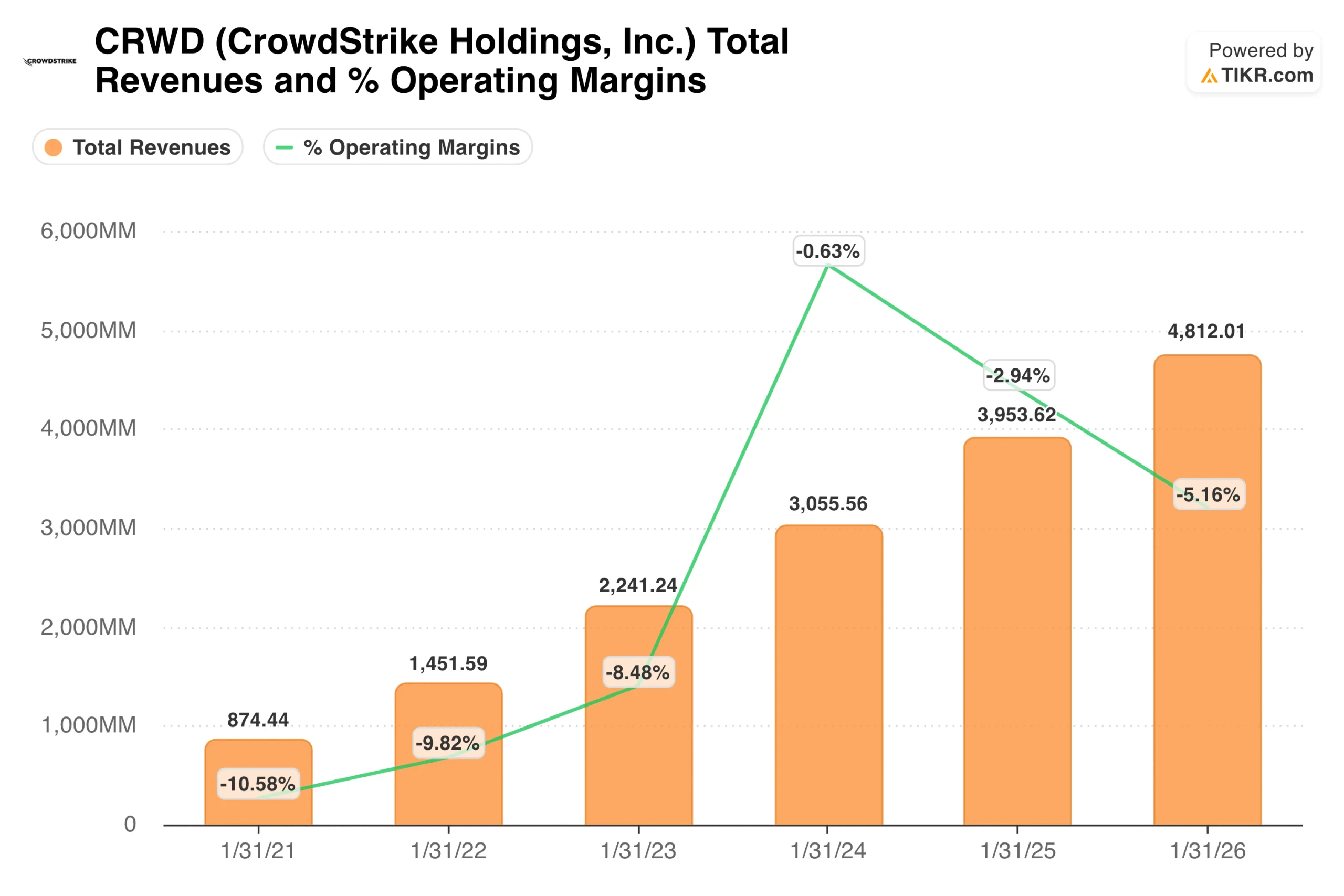

Cosa mostra in realtà il grafico delle entrate e dei margini

La traiettoria dei ricavi in questo grafico è una delle storie di crescita più pulite del software aziendale. CrowdStrike è cresciuta da 874 milioni di dollari nell'anno fiscale 2021 a 4,8 miliardi di dollari nell'anno fiscale 2026, con una crescita annua di oltre il 40% per cinque anni, mantenendo margini lordi di sottoscrizione superiori al 78%.

La linea dei margini operativi richiede un contesto prima di trarne conclusioni. Si tratta di margini GAAP, che includono una significativa compensazione basata su azioni, e l'SBC in una società di software in rapida crescita di queste dimensioni non è banale. L'apparente regressione da -0,6% nell'esercizio 2024 a -5% nell'esercizio 2026 non riflette il deterioramento dell'economia unitaria.

Riflette il periodo successivo al guasto, durante il quale CrowdStrike ha offerto pacchetti di impegni ai clienti e ha investito molto nell'affidabilità dei prodotti e nelle relazioni aziendali, aumentando temporaneamente le spese operative.

I margini operativi non GAAP, che escludono gli oneri legati a SBC e alle acquisizioni, si aggirano intorno al 22% per l'anno fiscale 2026 e la direzione ha previsto una continua espansione. Il quadro GAAP si normalizzerà man mano che SBC si ridurrà rispetto al fatturato e i pacchetti di impegni si ridurranno.

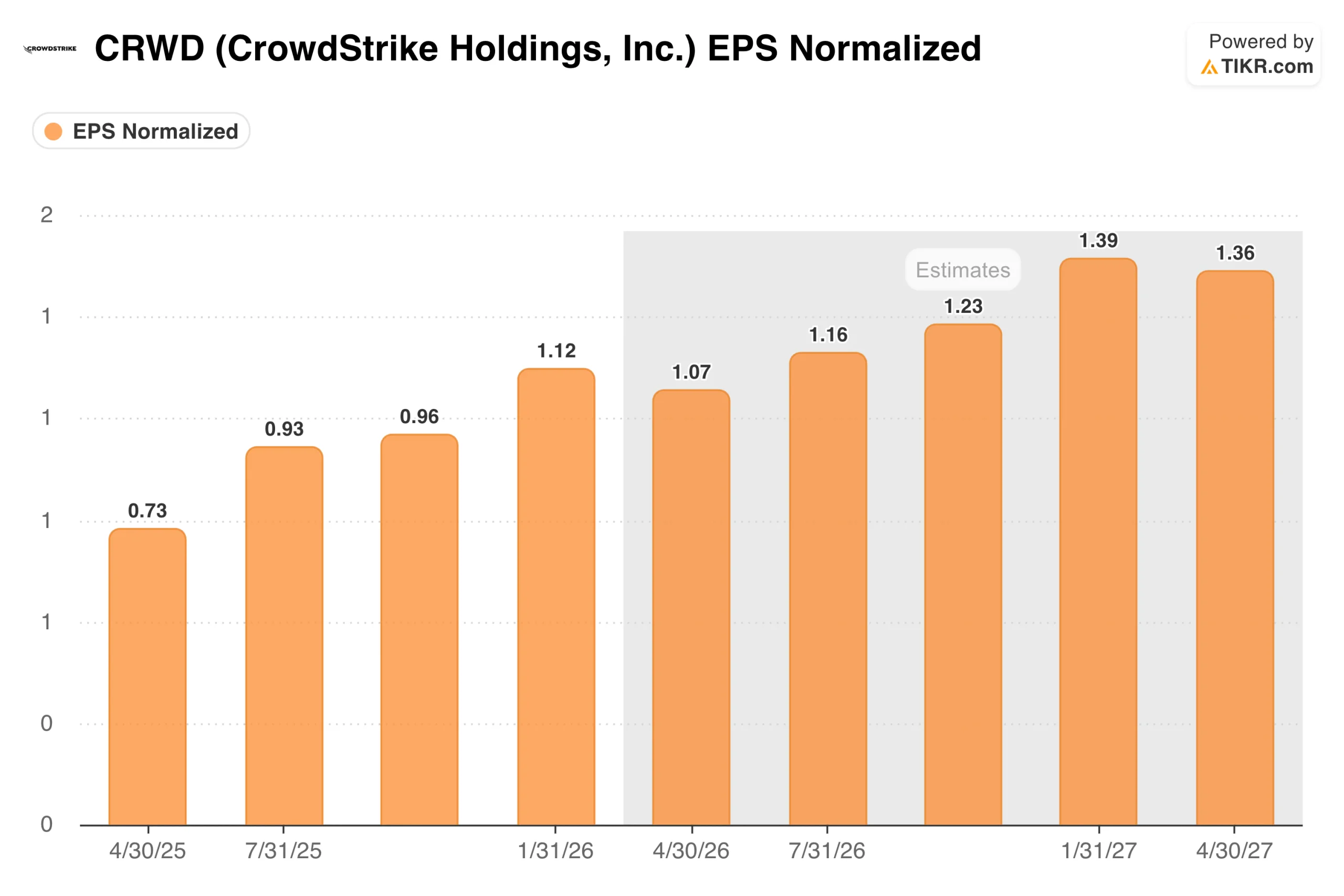

Un'azienda che guadagna soldi veri, trimestre dopo trimestre

Il grafico EPS mostra la traiettoria degli utili non GAAP che il grafico dei ricavi e dei margini non può cogliere appieno. L'EPS normalizzato è passato da 0,73 dollari nel primo trimestre dell'anno fiscale 2026 a 1,12 dollari nel quarto trimestre, con un aumento del 53% in quattro trimestri. Gli analisti prevedono una crescita trimestrale continua fino all'anno fiscale 2027, con un consenso per il quarto trimestre dell'anno fiscale 2027 di circa 1,39 dollari.

Questo tipo di capitalizzazione dell'EPS su una base di 5 miliardi di dollari di ARR è ciò che rende le ipotesi di rendimento del modello TIKR credibili piuttosto che ottimistiche. La base degli utili è reale, il tasso di crescita è reale e i dati di fidelizzazione della piattaforma suggeriscono che i ricavi sono appiccicosi. CrowdStrike ha conseguito un utile netto GAAP positivo nel quarto trimestre dell'anno fiscale 2026, segnando la prima volta nella storia dell'azienda e rimuovendo una delle obiezioni che gli investitori istituzionali avevano sul modello di business.

Valore CRWD istantaneamente (gratuito con TIKR) >>>

124% di Upside nel caso medio su una tesi costruita intorno al consolidamento

Il modello di TIKR punta a circa 1.180 dollari nel caso medio, il che implica un rendimento totale di circa il 124% in circa 4,7 anni, ovvero circa il 18,5% annualizzato. Il modello ipotizza una crescita annua dei ricavi di circa il 20% e margini di utile netto in espansione verso il 24%. Entrambe le ipotesi prevedono che CrowdStrike continui a fare ciò che sta facendo, non che faccia qualcosa che non ha ancora dimostrato.

La tesi centrale è che la sicurezza aziendale si sta consolidando su un numero minore di piattaforme più ampie e CrowdStrike è una delle due o tre piattaforme abbastanza grandi da assorbire tale consolidamento su scala. La piattaforma Falcon ora copre endpoint, carichi di lavoro cloud, identità, SIEM di nuova generazione e gestione dell'esposizione.

Man mano che l'intelligenza artificiale crea nuove superfici di attacco e requisiti di conformità, il mercato indirizzabile cresce di pari passo. Kurtz ha delineato un percorso verso i 10 miliardi di dollari di ARR finali, che raddoppierebbero all'incirca la base attuale.

Su cosa contano i tori

- Il consolidamento delle piattaforme è un vento di coda strutturale pluriennale. Le aziende stanno riducendo il numero di fornitori di sicurezza con cui collaborano, consolidandosi su piattaforme integrate in grado di condividere la telemetria e di rispondere simultaneamente a tutte le superfici. I dati di CrowdStrike sull'adozione dei moduli raccontano chiaramente questa storia. Al terzo trimestre dell'anno fiscale 2006, il 49% dei clienti aveva adottato sei o più moduli, il 34% sette o più e il 24% otto o più. I clienti che adottano un maggior numero di moduli sono più difficili da eliminare e spendono di più nel tempo.

- Il ripristino delle interruzioni ha dimostrato che la piattaforma è veramente mission-critical. Il fatto che il 97% di retention lorda abbia resistito al più imbarazzante fallimento di prodotto nella storia dell'azienda è più informativo sulla dipendenza dei clienti di quanto possa esserlo qualsiasi affermazione di marketing. Le imprese non se ne sono andate perché non potevano permetterselo. La fidelizzazione è il vero fossato, ed è ora dimostrata nelle condizioni più avverse che si possano immaginare.

- L'intelligenza artificiale crea una maggiore superficie di attacco, il che significa una maggiore domanda. Ogni carico di lavoro AI, ogni agente autonomo, ogni nuova pipeline di dati è un nuovo vettore per gli avversari. CrowdStrike ha posizionato Falcon come livello di sicurezza per l'infrastruttura AI, in particolare con Falcon AI Detection and Response lanciato nel quarto trimestre dell'anno fiscale 2006. Man mano che le aziende implementano l'IA su scala, hanno bisogno di proteggerla e CrowdStrike sta costruendo i prodotti per catturare questa spesa prima che vada altrove.

- Falcon Flex sta cambiando l'economia delle transazioni. I clienti Flex si impegnano a un ARR iniziale più elevato ed espandono l'utilizzo dei moduli nel tempo, creando una base di ricavi composta che cresce indipendentemente dall'acquisizione di nuovi loghi. Con un ARR Flex superiore al 120% e che rappresenta una quota crescente della base totale, l'azienda si sta orientando verso un modello in cui i clienti esistenti guidano ogni anno una quota maggiore di crescita.

Cosa guardano gli orsi

- La valutazione è impegnativa anche a fronte di una forte crescita. A circa 528 dollari per azione, CrowdStrike viene scambiata a circa 100 volte gli utili non-GAAP. Il rendimento medio del 18,5% annualizzato è interessante, ma richiede la tenuta del tasso di crescita e la compressione del multiplo del modello per essere gestibile. Qualsiasi rallentamento significativo dei nuovi ARR netti comprimerebbe rapidamente il multiplo, data la quantità di crescita futura incorporata nel prezzo attuale.

- Il quadro dei margini operativi GAAP rimane negativo e sta peggiorando. Gli investitori che si concentrano sulle metriche GAAP vedranno i margini operativi andare nella direzione sbagliata anche se i ricavi crescono del 20%. La storia non-GAAP è migliore, ma il divario tra GAAP e non-GAAP a questa scala merita di essere monitorato con attenzione, in particolare per quanto riguarda la percentuale di SBC sul fatturato.

- La concorrenza di Palo Alto Networks si sta intensificando. Palo Alto ha perseguito in modo aggressivo la propria strategia di consolidamento, offrendo accordi di piattaforma che raggruppano le funzionalità a prezzi scontati per sostituire le soluzioni puntuali. Le due società sono in competizione per la stessa opportunità di consolidamento della sicurezza aziendale e l'esito di questa competizione determinerà le traiettorie a lungo termine di entrambe.

Conviene investire in CrowdStrike

CrowdStrike è uno dei casi più semplici a lungo termine nel settore del software aziendale in questo momento: un'attività di piattaforma con una fidelizzazione del 97%, l'adozione di moduli in espansione, un ARR in crescita e una base di guadagni recentemente redditizia che compete in un mercato che cresce ogni volta che una nuova ondata tecnologica crea nuove superfici di attacco.

L'avvertenza onesta è che il titolo prezza molto di questo futuro. A circa 528 dollari, si pagano anni di capitalizzazione anticipata e il modello di rendimento annualizzato del 18,5% nel caso medio richiede l'esecuzione di obiettivi di crescita dei ricavi che sono ambiziosi anche per un'azienda con il track record di CrowdStrike.

La prossima tappa fondamentale da tenere d'occhio è rappresentata dagli utili del primo trimestre dell'anno fiscale 2027, dove la traiettoria dei nuovi ricavi netti indicherà se lo slancio di Falcon Flex dell'anno fiscale 2026 si protrarrà anche nel nuovo anno fiscale o se la crescita inizierà a normalizzarsi dopo l'elevato ritmo di recupero.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni CRWD (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!