Statistiche principali

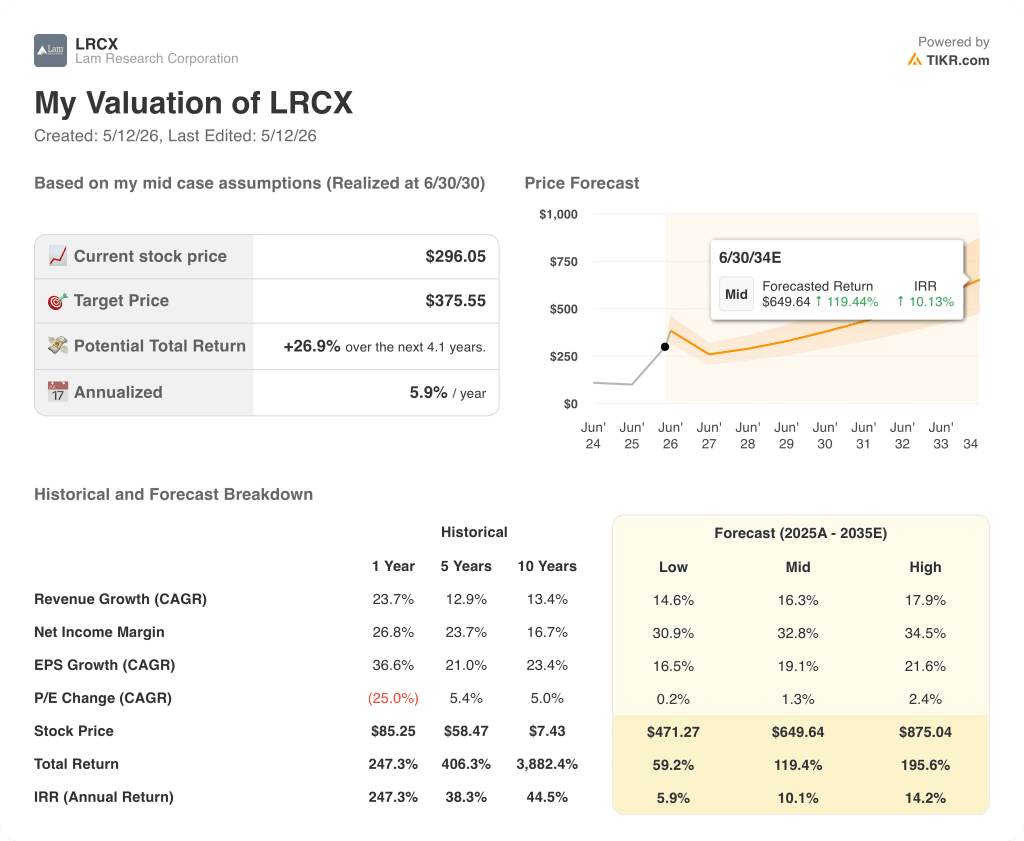

- Prezzo attuale: ~$296 (11 maggio 2026)

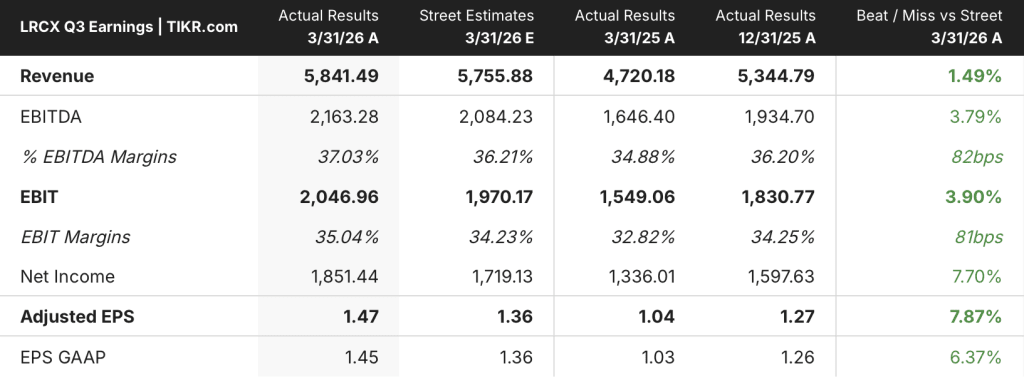

- Fatturato Q3 FY2026: 5,84 miliardi di dollari, in crescita del 24% su base annua

- EPS rettificato per il terzo trimestre dell'anno fiscale 2026: 1,47 dollari, in crescita del 41% rispetto all'anno precedente (record; superiore alla fascia alta della guidance).

- Ricavi Q4 FY2026: 6,6 miliardi di dollari (+/- 400 milioni di dollari)

- Eps Q4 FY2026 Guidance: $1,65 (+/-$0,15) - record

- Margine lordo Q4 FY2026 Guidance: 50,5% (+/-1pp)

- Margine operativo Q4 FY2026 Guidance: 36,5% (+/-1pp)

- Obiettivo di prezzo del modello TIKR: ~$376

- Rialzo implicito: ~27%

Il titolo Lam Research registra un trimestre record grazie all'accelerazione della domanda di apparecchiature da parte dell'AI

Il titolo Lam Research(LRCX) ha registrato un fatturato di 5,84 miliardi di dollari per il terzo trimestre dell'esercizio 2026, con un aumento del 24% rispetto all'anno precedente e il terzo trimestre consecutivo di ricavi record per l'azienda, mentre l'EPS rettificato di 1,47 dollari ha battuto l'estremità superiore dell'intervallo previsto.

Il Customer Support Business Group è stato l'elemento trainante, superando i 2 miliardi di dollari di fatturato trimestrale per la prima volta nella storia dell'azienda, secondo quanto dichiarato dal CFO Doug Bettinger durante la telefonata sugli utili del terzo trimestre 2026.

Il CSBG ha generato un fatturato di 2,11 miliardi di dollari, con un aumento del 6% su base sequenziale e del 25% su base annua, alimentato dagli elevati tassi di utilizzo del settore che hanno spinto la domanda di ricambi e servizi.

La fonderia ha rappresentato il 54% del fatturato dei sistemi, con un fatturato in termini di dollari circa nullo su base sequenziale ma in crescita del 35% su base annua, grazie al parallelo tra gli investimenti per i nodi di punta e quelli per i nodi maturi.

La memoria ha recuperato terreno, salendo al 39% del fatturato dei sistemi rispetto al 34% del trimestre precedente, con la DRAM che ha raggiunto una quota record del 27% grazie ai forti investimenti in HBM e all'accelerazione delle transizioni ai nodi 1c.

La NAND si è mantenuta al 12% del fatturato dei sistemi, con una previsione di crescita per il resto dell'anno grazie all'accelerazione della conversione del settore verso dispositivi a 256 strati e oltre.

L'amministratore delegato Tim Archer ha dichiarato che la spesa di 40 miliardi di dollari per la conversione della NAND, precedentemente comunicata, sarà ora "anticipata con la maggior parte della spesa che avverrà prima della fine dell'anno solare 2027", un'accelerazione notevole rispetto alle aspettative precedenti.

Il margine lordo del trimestre si è attestato al 49,9% e il margine operativo ha raggiunto il 35%, entrambi all'estremità superiore delle previsioni, grazie al mix favorevole di clienti e prodotti e al miglioramento dell'efficienza della fabbrica.

Per il quarto trimestre dell'anno fiscale 2026, Lam ha previsto un fatturato di 6,6 miliardi di dollari e un EPS record di 1,65 dollari, con un margine operativo del 36,5%, il che significa che l'azienda sta già operando al di sopra della fascia alta del suo precedente modello di obiettivo a lungo termine.

Il management ha alzato le stime di WFE per il 2026 da 135 miliardi di dollari a 140 miliardi di dollari con una tendenza al rialzo, citando le proiezioni di spesa dei clienti più forti in tutti i segmenti di dispositivi.

Bettinger ha confermato che la crescita del WFE dovrebbe continuare nel 2027, affermando: "In base a ciò che vediamo, sembra che il 27 sia un anno piuttosto buono", citando la crescente disponibilità di camere bianche come catalizzatore principale.

L'attività di restituzione del capitale è stata sostanziale: Lam ha destinato circa 800 milioni di dollari al riacquisto di azioni nel trimestre a un prezzo medio di circa 211 dollari per azione, ha ritirato 750 milioni di dollari di titoli non garantiti e ha pagato 326 milioni di dollari di dividendi, restituendo il 139% del flusso di cassa libero.

Nel trimestre Lam ha anche ottenuto importanti successi tecnologici, ottenendo la prima vittoria nel settore dell'incisione dielettrica presso un'importante fonderia/ produttore logico, un traguardo che Archer ha sottolineato come prova dell'estensione del portafoglio a nuove relazioni con i clienti.

Il fatturato del packaging avanzato dovrebbe superare il 50% di crescita per l'intero anno solare 2026, grazie alle capacità di Lam di placcatura del rame e di incisione di TSV.

Il programma di cobot Dextro si è esteso a 8 tipi di strumenti nel trimestre, con unità di nuova generazione che sono state spedite per la prima volta per prodotti di deposizione, aggiungendo una precisione di manutenzione automatizzata alla base installata di Lam di oltre 100.000 camere.

Il management ha sottolineato che i ricavi del secondo semestre dell'anno solare dovrebbero superare quelli del primo semestre e che è previsto un aggiornamento del modello finanziario a lungo termine nel 2026, dato che i margini operativi hanno già superato gli obiettivi precedenti.

Valutazione del titolo Lam Research: Forte setup, rialzo misurato

Il modello TIKR valuta il titolo Lam Research a circa 376 dollari, il che implica un rialzo del 27% circa rispetto al prezzo attuale di 296 dollari.

Il modello mid-case ipotizza un CAGR dei ricavi del 16% e un margine di utile netto del 33% nel periodo di previsione, a fronte di un tasso storico di crescita dei ricavi a 1 anno del 24% e di un margine di utile netto attuale del 27%.

I risultati di questo trimestre confermano che entrambe le ipotesi sono realizzabili: la crescita dei ricavi è nettamente superiore al CAGR medio e le indicazioni del management indicano una continua espansione dei margini al di là dei precedenti obiettivi a lungo termine della società.

Il quadro di rischio/rendimento è migliorato in modo significativo grazie alla revisione al rialzo del WFE, alla conversione delle NAND e alle indicazioni per il trimestre di giugno che implicano un aumento sequenziale sia del fatturato che del margine operativo.

A circa 296 dollari, con una guidance record e un'impostazione credibile della domanda pluriennale, il titolo Lam Research offre un ingresso ragionevole per gli investitori che accettano che il rendimento medio del 27% sia ponderato su oltre 4 anni.

Il caso d'investimento di Lam Research si basa ora sul fatto che il ciclo delle apparecchiature guidato dall'intelligenza artificiale mantenga la sua intensità abbastanza a lungo da consentire alla conversione della NAND e alla crescita del WFE di riflettersi sugli utili con la struttura dei margini prevista.

Cosa deve andare bene

- La spesa per la conversione della NAND, concentrata prima della fine del 2027, si concretizza secondo la tempistica accelerata descritta da Archer, portando i ricavi dei sistemi ben al di sopra dell'attuale quota della NAND del 12%.

- Il margine lordo si mantiene al 50% o al di sopra fino alla fine dell'anno, come previsto da Bettinger, nonostante i venti contrari del mix di clienti citati per il quarto trimestre.

- I ricavi del packaging avanzato superano il 50% di crescita per l'intero calendario 2026, aggiungendo un vettore di crescita ricorrente che amplia la base dei ricavi di Lam al di là dei cicli tradizionali di memoria e fonderia

- Il secondo impianto di produzione in Malesia entrerà in funzione nella seconda metà del 2026, consentendo a Lam di soddisfare una domanda crescente senza comprimere i margini a causa dei costi di spedizione o dei vincoli di fornitura.

Cosa potrebbe ancora andare storto

- La crescita delle spese operative di circa il 5%-7% a trimestre, che il management si è impegnato a sostenere, limita la protezione degli utili in caso di rallentamento della crescita dei ricavi.

- I ricavi dalla Cina, pari al 34% del totale nel terzo trimestre e previsti in calo nel quarto trimestre secondo le indicazioni di Bettinger, creano un rischio di concentrazione strutturale in caso di ulteriori restrizioni alle esportazioni.

- I pagamenti anticipati dei clienti sono al livello più basso degli ultimi 4 anni, il che indica che i clienti che crescono più rapidamente non stanno preimpegnando la capacità, il che limita la visibilità futura in uno scenario di indebolimento della domanda.

- La crescita del WFE nel 2027 è attualmente un'aspettativa del management, ma non una guida formale; un ritardo nella costruzione di camere bianche o una pausa nella spesa dei clienti della memoria potrebbero causare revisioni significative delle stime.

Conviene investire in Lam Research Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Lam Research Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire il titolo Lam Research Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni LRCX su TIKR gratuitamente →