Statistiche principali

- Prezzo attuale: CA$75 (11 maggio 2026)

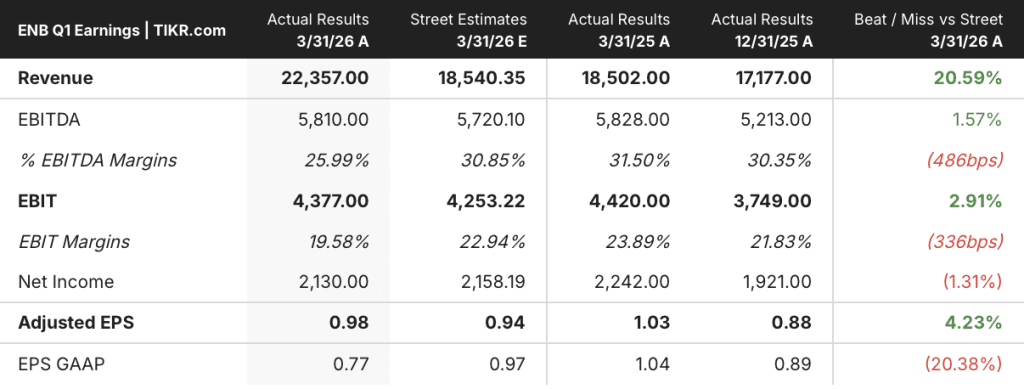

- Ricavi Q1 2026: 22.357 milioni di dollari australiani (+20,6% rispetto all'anno precedente)

- EPS rettificato del 1° trimestre 2026: 0,98 dollari (in aumento rispetto a 0,88 dollari nel 2° trimestre; in calo rispetto a 1,03 dollari su base annua)

- EBITDA DEL 1° TRIMESTRE 2026: 5.810 milioni di dollari australiani (in aumento dell'11,5% nel trimestre; in calo dello 0,3% su base annua)

- Guida all'EBITDA 2026: Riaffermata (punto medio)

- Guidance DCF/azione 2026: Riaffermata (punto medio)

- Prospettive di crescita post-2026: 5% medio annuo di EBITDA, DCF/azione ed EPS fino alla fine del decennio.

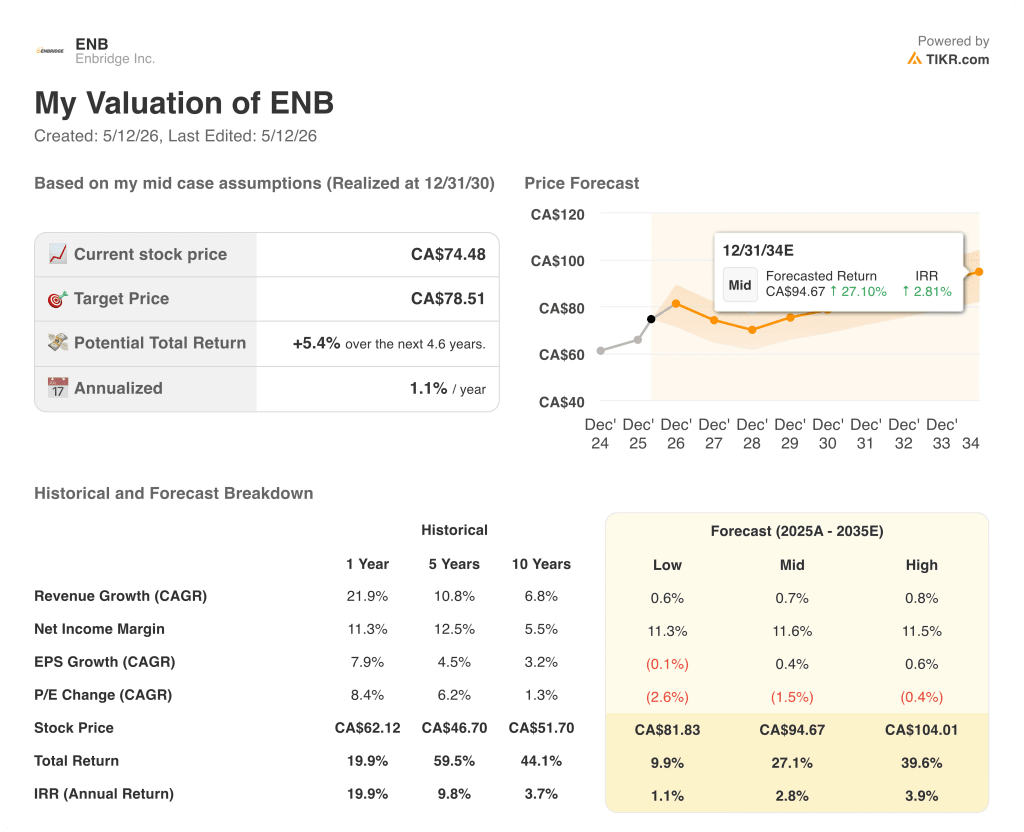

- Obiettivo di prezzo del modello TIKR: CA$79

- Rialzo implicito: ~5% di rendimento totale in ~5 anni

Ripartizione dei guadagni di Enbridge Q1 2026

Il titolo Enbridge(ENB) ha registrato un EPS rettificato per il 1° trimestre 2026 di 0,98 dollari, battendo le stime di 0,94 dollari, mentre il fatturato di 22.357 milioni di dollari australiani è risultato ben superiore al consenso di 18.540 milioni di dollari australiani.

I volumi record della linea principale nel 1° trimestre, pari a 3,2 milioni di barili al giorno, hanno guidato la performance di Liquids Pipelines, anche se il segmento ha registrato contributi inferiori rispetto all'anno precedente a causa dell'assenza di una transazione per un contenzioso riconosciuta nel 1° trimestre del 2025 e dei minori pedaggi della linea 9.

Il settore Gas Transmission ha registrato una performance superiore grazie a favorevoli accordi contrattuali e a solidi risultati di stoccaggio; il direttore finanziario Pat Murray ha citato come specifico vantaggio il raggiungimento di un accordo di principio sul caso tariffario da parte del gasdotto East Tennessee, la cui presentazione alla FERC è prevista per il secondo trimestre.

Le attività di distribuzione e stoccaggio del gas sono cresciute rispetto all'anno precedente dopo l'entrata in vigore di nuove tariffe nello Utah e nella Carolina del Nord, oltre all'aumento delle tariffe in Ontario.

I risultati delle rinnovabili sono stati inferiori ai livelli del 1° trimestre 2025 a causa dell'assenza dei crediti d'imposta sugli investimenti legati al progetto solare Fox Squirrel, parzialmente compensati dalle forti risorse eoliche internazionali del trimestre.

Il calo del tasso di cambio medio CAD/USD di 0,07 dollari australiani ha pesato su tutte e quattro le unità operative, riducendo l'EBITDA dichiarato, anche se il tasso di copertura realizzato da Enbridge ha parzialmente compensato l'impatto del cambio nelle eliminazioni.

Il management ha riaffermato la guidance per il 2026 ai punti medi dell'EBITDA e del DCF/azione e ha mantenuto la prospettiva di crescita post-2026 del 5% medio annuo fino alla fine del decennio per quanto riguarda l'EBITDA, il DCF/azione e l'EPS.

L'amministratore delegato Greg Ebel ha definito il periodo attuale come il miglior ambiente di crescita per le infrastrutture energetiche che abbia mai visto negli ultimi 10-15 anni, indicando in particolare l'aumento della domanda di gas naturale, l'espansione delle esportazioni di GNL e il fabbisogno energetico dei centri dati come fattori di crescita della domanda.

Nel trimestre Enbridge ha approvato due nuovi progetti nel settore della trasmissione del gas: l'espansione dello stoccaggio di gas naturale di Tres Palacios per 400 milioni di dollari australiani, che aggiungerà 25 miliardi di metri cubi di capacità sulla costa del Golfo (in servizio dal 2028 al 2030), e l'espansione del gasdotto Vector per poco più di 100 milioni di dollari australiani, che aggiungerà 400 milioni di piedi cubi al giorno di capacità in direzione ovest (in servizio dal 2028).

Nel settore della distribuzione del gas, la società ha approvato un'espansione di circa 8 miliardi di metri cubi di gas naturale non regolamentato presso il Dawn Hub in Ontario, con data di entrata in servizio nel 2029.

Nel settore delle energie rinnovabili, Enbridge ha approvato il progetto eolico onshore Cone in Texas, con un investimento previsto di 700 milioni di dollari e un obiettivo di entrata in servizio nel 2027, espandendo la sua partnership Meta a oltre 1 gigawatt di capacità di generazione totale.

In aprile la società ha completato la settima espansione del deposito di Ingleside, portando la capacità totale del sito a circa 20 milioni di barili, e ha messo in servizio l'espansione dell'oleodotto Gray Oak, con una capacità operativa di oltre 1 milione di barili al giorno.

Enbridge ha reso noto che l'interesse per l'esportazione del greggio della Costa del Golfo si è rafforzato notevolmente in aprile e maggio, con una leva operativa disponibile a Ingleside grazie ai permessi di attracco esistenti e all'espansione dello stoccaggio recentemente completata.

La guidance per il ritorno di capitale è rimasta invariata: Enbridge prevede di restituire agli azionisti tra i 40 e i 45 miliardi di dollari australiani nei prossimi cinque anni, dopo i 38 miliardi di dollari australiani restituiti nei cinque anni precedenti.

La direzione ha confermato che il costo del progetto di trasferimento della Linea 5 Wisconsin si sta avvicinando ai 900 milioni di dollari, con circa 600 milioni di dollari ancora da spendere, e ha segnalato il progetto per l'aggiunta alla lista dei progetti garantiti nel secondo trimestre del 2026.

Il portafoglio di capitali garantiti, pari a 40 miliardi di dollari, si estende fino al 2033 e la direzione ha reso noto che nei 14 mesi successivi all'Investor Day di marzo 2025 sono stati aggiunti 17 miliardi di dollari al portafoglio approvato, con una serie di opportunità non approvate pari a 50 miliardi di dollari che continuano a riempirsi.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Enbridge a 78,51 dollari australiani contro gli attuali 74,48 dollari australiani, il che implica un rendimento totale di circa il 5,4% in 4,6 anni, ovvero l'1,1% annualizzato.

Il caso intermedio ipotizza un CAGR dei ricavi di appena lo 0,7% e un margine di utile netto dell'11,6% fino al 2035, con un CAGR di crescita dell'EPS dello 0,4% e una contrazione del P/E dell'1,5% annuo nel periodo di previsione.

I risultati del 1° trimestre non hanno modificato in modo sostanziale il quadro di rischio/rendimento: l'esecuzione è stata solida, la guidance è stata riaffermata e la pipeline di progetti ha continuato a crescere, ma le ipotesi di margine del modello incorporano già una tesi di espansione piuttosto attenuata.

Dato il limitato rialzo implicito e il rendimento annualizzato inferiore al 2% nel caso intermedio, il titolo Enbridge si presenta come una storia di rendimento e di ritorno del capitale più che come un'opportunità di apprezzamento del prezzo ai livelli attuali, con il caso d'investimento che si basa sulla continuità del dividendo e sulla conversione del portafoglio piuttosto che sull'espansione multipla.

Enbridge ha consegnato un primo trimestre pulito e ha riaffermato la guidance, ma il rendimento annualizzato del modello del titolo, pari all'1,1%, significa che il payoff a lungo termine dipende quasi esclusivamente dalla conversione dei 40 miliardi di dollari di portafoglio in una crescita dell'EBITDA che il modello non ha ancora pienamente valutato.

Cosa deve andare bene

- Il portafoglio di garanzie da 40 miliardi di dollari, sostenuto da progetti come Tres Palacios (400 milioni di dollari australiani, in servizio dal 2028 al 2030), Sunrise (4 miliardi di dollari, inizio dei lavori nell'estate del 2026) e Cone wind (700 milioni di dollari australiani, in servizio nel 2027), deve essere eseguito nei tempi previsti per garantire la crescita annua dell'EBITDA del 5% prevista fino al 2030.

- L'accelerazione della domanda di esportazione della Costa del Golfo, a seguito del conflitto sullo Stretto di Hormuz, deve durare fino al 2027 e deve essere trainata dall'utilizzo incrementale di Ingleside e Gray Oak.

- L'open season di Vector, che ha visto l'interesse dei clienti superare la capacità offerta per 300-500 Mcf al giorno di capacità aggiuntiva in direzione ovest, deve essere convertita in contratti firmati e sostenere ulteriori FID di espansione.

- I circa 50 Bcf di espansione dello stoccaggio della Costa del Golfo in fase di costruzione devono entrare in servizio nei tempi previsti e catturare i tassi di stoccaggio in aumento citati dal management durante la telefonata.

Cosa potrebbe ancora andare storto

- Il modello TIKR prevede una contrazione del P/E dell'1,5% annuo fino al 2035, il che significa che il titolo non si rivaluta anche se l'EBITDA cresce, limitando l'apprezzamento del prezzo indipendentemente dall'esecuzione operativa.

- Il trasferimento della linea 5 del Wisconsin, che si sta avvicinando a un costo totale di 900 milioni di dollari, rimane in costruzione attiva fino all'autunno del 2026, mentre il progetto del tunnel del Michigan è ancora in attesa dei permessi statali e federali e non è stata aggiornata la stima dei costi.

- I venti di cambio hanno ridotto l'EBITDA dichiarato in tutte e quattro le unità di business nel 1° trimestre; il calo di 0,07 dollari australiani su base annua del tasso medio CAD/USD è un freno strutturale che erode parzialmente il valore del portafoglio ordini denominato in CAD per gli investitori basati sul dollaro.

- La crescita della distribuzione di gas in Ontario sta rallentando, per stessa ammissione del management, e il segmento sta reindirizzando il capitale verso le utility statunitensi, dove i tempi di esecuzione e di approvazione normativa aggiungono ulteriore incertezza.

Conviene investire in Enbridge Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Enbridge Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Enbridge Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ENB su TIKR gratuitamente →