Statistiche chiave per le azioni Tesla

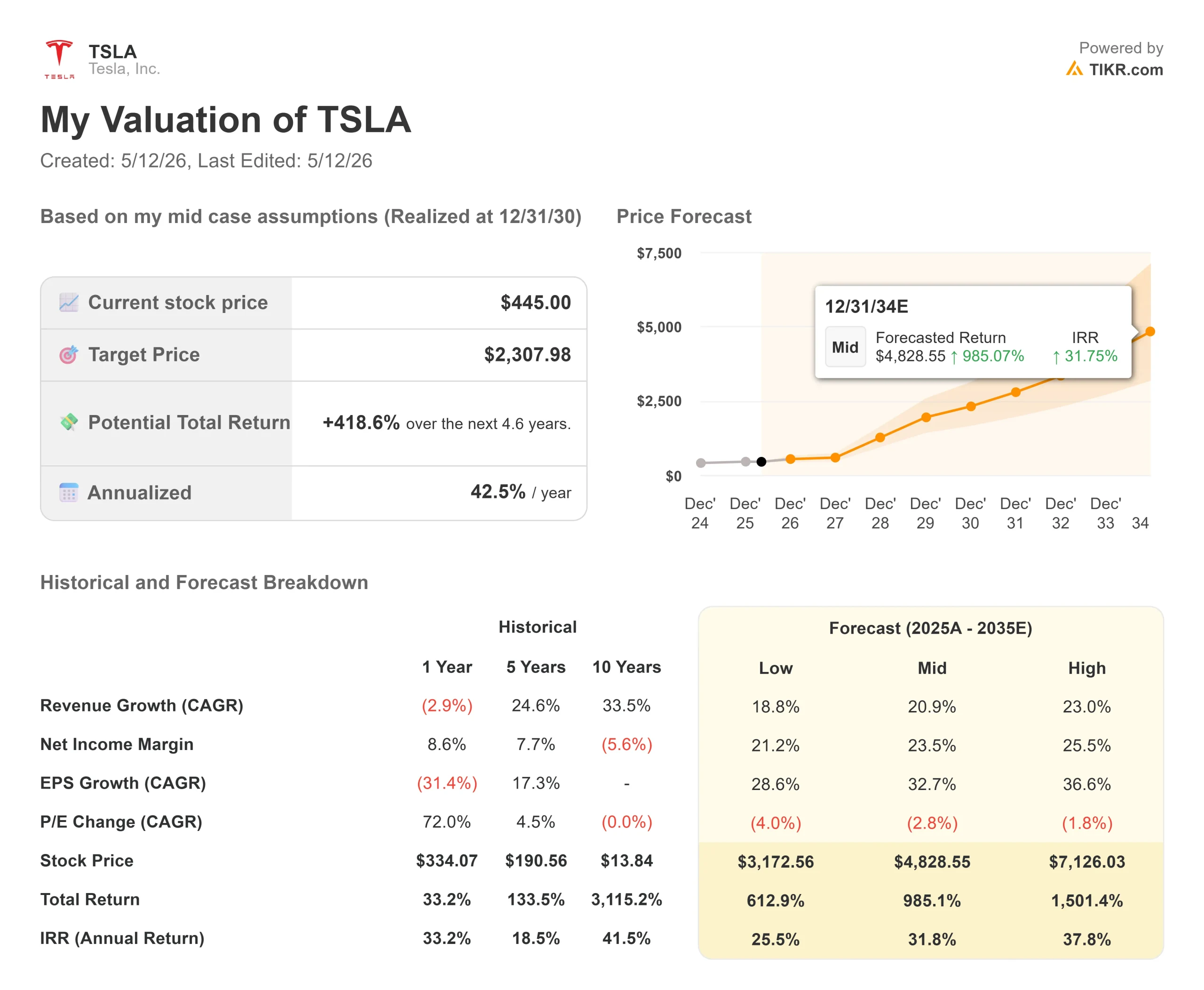

- Prezzo attuale: $445,00

- Prezzo obiettivo (medio): ~$2,308

- Target di mercato: ~$412

- Rendimento totale potenziale: ~419%

- TIR annualizzato: ~43% / anno

- Reazione agli utili: -3,56% (23 aprile 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Tesla (TSLA) non si muove più in base agli utili. Si muove sulla base delle convinzioni.

Questa dinamica è emersa chiaramente questa settimana quando Alexander Potter, analista di Piper Sandler, ha pubblicato la "Guida definitiva all'investimento in Tesla" aggiornata dalla sua società, facendo salire le azioni di quasi il 4% lunedì per chiudere a 445,00 dollari. Potter ha costruito un modello di flusso di cassa scontato su 17 linee di prodotto distinte: veicoli, stoccaggio dell'energia, Supercharging, assicurazione interna, abbonamenti FSD e una valutazione autonoma di Robotaxi, e ha concluso che le attività principali di Tesla valgono da sole circa 400 dollari per azione. Optimus, il prossimo robot umanoide di Tesla, è stato completamente escluso. Come riportato da Yahoo Finance, Potter ha scritto: "A 400 dollari per azione, pensiamo che gli investitori possano comprare Optimus gratuitamente".

I tori sostengono che questo dà finalmente una struttura a un titolo che da tempo sfida le analisi convenzionali. Gli orsi fanno notare che il "pavimento di 400 dollari" si basa su un multiplo di 233x per gli utili dell'anno fiscale 2027, come riportato da Yahoo Finance, e non è un'ipotesi prudente. Il vero dibattito è: il premio di 45 dollari rispetto a questa base sottovaluta Optimus o l'intero quadro è troppo ricco prima che Tesla abbia spedito un robot in volume?

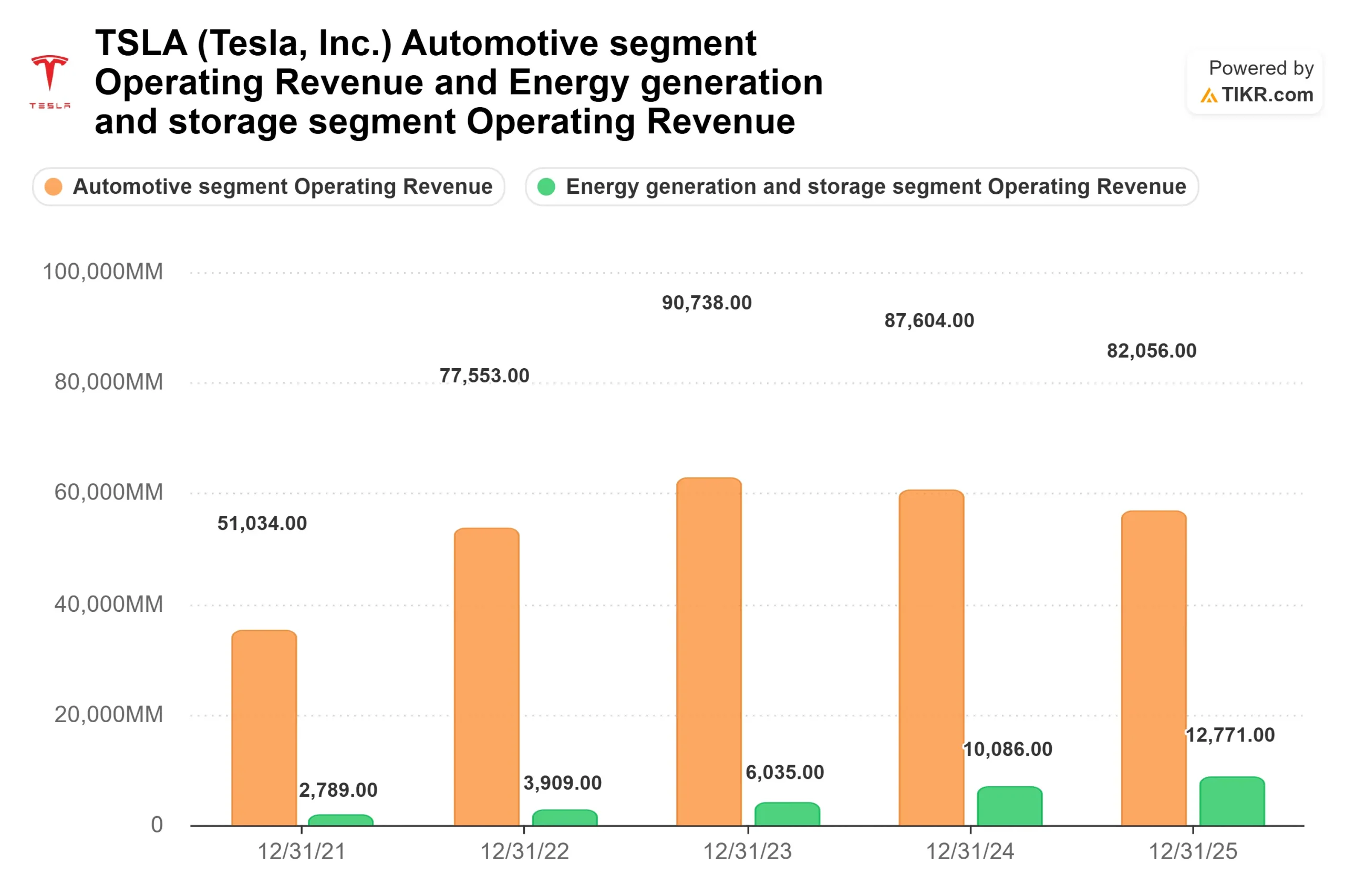

Un secondo catalizzatore ha guidato il movimento di lunedì. Bloomberg ha riferito che Elon Musk dovrebbe accompagnare il presidente Trump in una visita ufficiale in Cina questa settimana, mettendo Tesla al centro delle discussioni commerciali tra Stati Uniti e Cina. Questo contesto è importante: La Cina rappresenta 20.962 milioni di dollari dei 94.827 milioni di dollari di ricavi di Tesla nel 2025, secondo i dati del segmento TIKR, e Tesla sta perdendo terreno rispetto a BYD e ai concorrenti nazionali.

La stampa del Q1 dietro il dibattito

La nota di Piper Sandler è una risposta diretta a quanto comunicato da Tesla il 22 aprile.

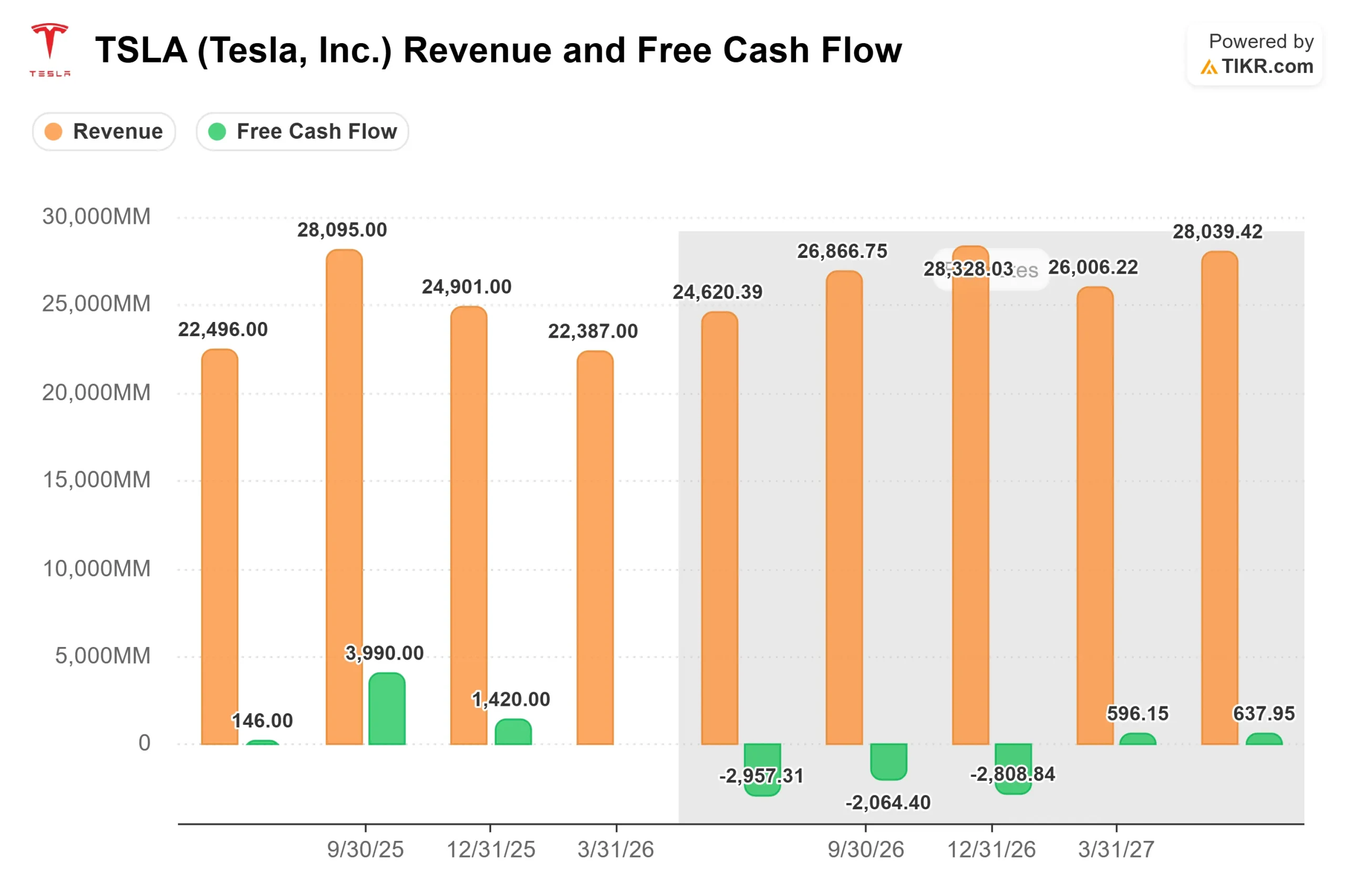

Il fatturato del 1° trimestre 2026 è stato di 22.387 milioni di dollari contro una stima di consenso di 22.208 milioni di dollari, secondo i dati Beats & Misses di TIKR. L'EPS rettificato di 0,41 dollari ha battuto il consenso di 0,35 dollari del 17,15%. Il margine lordo del settore automobilistico, esclusi i crediti normativi, è migliorato dal 17,9% al 19,2% su base sequenziale, secondo quanto dichiarato dal direttore finanziario Vaibhav Taneja durante la telefonata di presentazione dei risultati.

Poi è arrivato il reset. Taneja ha confermato che la spesa in conto capitale per il 2026 supererà i 25 miliardi di dollari, rispetto agli 8.527 milioni di dollari spesi da Tesla nell'intero 2025, secondo i dati finanziari di TIKR. Ha inoltre confermato che il free cash flow sarà negativo per i restanti tre trimestri del 2026. Il consensus FCF di TIKR per il 2026 è negativo per circa 9,3 miliardi di dollari, e il FCF non dovrebbe riprendersi fino al 2028.

Il giorno successivo le azioni Tesla sono scese del 3,56% a 373,60 dollari. Da quel minimo, il titolo ha recuperato circa il 19% fino a 445 dollari.

Nella telefonata Taneja ha spiegato le motivazioni: "Stiamo pagando per 6 fabbriche che stavano per entrare in funzione. Stiamo aumentando ulteriormente i nostri investimenti in iniziative legate all'intelligenza artificiale, tra cui l'infrastruttura AI a supporto di Robotaxi e il lancio di Optimus. Faremo questi investimenti in modo molto efficiente dal punto di vista del capitale".

Vedere le stime storiche e previsionali per le azioni Tesla (è gratis!) >>>.

Cosa dice in realtà la trascrizione della telefonata di presentazione degli utili su Optimus

Piper Sandler assegna 100 dollari per azione a Optimus e ammette che probabilmente è troppo basso. La telefonata del Q1 aggiunge un contesto a ciò che questa scommessa effettivamente comporta.

Musk ha confermato che Fremont è in fase di ristrutturazione dopo l'uscita degli ultimi veicoli Model S e X all'inizio di maggio. Ha avuto le idee chiare sui tempi: "Se siamo in grado di passare dall'interruzione della produzione su una linea, allo smantellamento dell'intera linea, alla reinstallazione di un'intera nuova linea e all'accensione nel giro di 4 mesi, si tratta di una velocità pazzesca". Per quanto riguarda i volumi, ha affermato che è "letteralmente impossibile prevedere" la produzione di quest'anno. Un prodotto con oltre 10.000 componenti unici della catena di fornitura significa che la rampa è governata dalla sua parte più lenta da risolvere.

Musk ha invece confermato l'ampliamento della struttura. Tesla sta costruendo una seconda fabbrica Optimus a Giga Texas, con l'obiettivo di produrre intorno all'estate del 2027. Il progetto V3 è stato trattenuto per evitare che i concorrenti lo copino prima del lancio. L'AI5, il nuovo chip di inferenza di Tesla, completato prima del previsto, sarà utilizzato nei centri dati di Optimus e Tesla piuttosto che nei veicoli, perché Musk ha dichiarato che l'AI4 raggiunge già una sicurezza di guida non supervisionata superiore ai livelli umani. Inoltre, Tesla ha finalizzato i piani per una fabbrica di semiconduttori di ricerca da 3 miliardi di dollari a Giga Texas, con la collaborazione di Intel che utilizzerà il suo processo produttivo 14A.

Per l'orso si tratta di ambizioni su ambizioni prima che qualcosa venga lanciato su scala. Per il toro si tratta dello stesso schema che Tesla ha seguito con i veicoli elettrici un decennio fa.

La valutazione regge?

A 100,22x NTM EV/EBITDA, Tesla non ha precedenti tra i concorrenti del settore automobilistico. Secondo la pagina dei concorrenti di TIKR, BYD si colloca a 7,05x e General Motors a 7,28x, contro una media di 5,88x. Il multiplo di Tesla è un premio per la piattaforma tecnologica e richiede che la transizione dei ricavi da robotaxi e intelligenza artificiale avvenga effettivamente.

L'opinione pubblica è divisa sul fatto che ciò avvenga. Secondo i dati di Street Targets di TIKR, 41 analisti coprono attualmente Tesla: 18 Buy, 5 Outperform, 17 Hold, 3 Underperform, 4 Sell e 4 No Opinion. L'obiettivo medio è di 412,25 dollari al di sotto dei 445 dollari attuali, il che significa che l'analista medio vede già Tesla leggermente al di sopra del fair value sulla base di parametri convenzionali. L'obiettivo di 500 dollari di Potter è tra i più ottimistici in circolazione.

Potter ha anche tagliato le stime per il 2026 e il 2027 al di sotto del consenso, citando la riduzione delle consegne dei modelli fuori produzione e la diminuzione del contributo dei crediti normativi ad alto margine. Ma, come riportato da Yahoo Finance, ha sostenuto che "le metriche storicamente rilevanti stanno diventando meno importanti", in quanto il conteggio degli abbonati FSD e i dati Robotaxi sono al centro dell'attenzione. Quasi 1,3 milioni di clienti FSD a pagamento in tutto il mondo a partire dal 1° trimestre, con un calo del numero di abbonati, ne sono la prima prova.

Questa argomentazione è preveggente o prematura. I prossimi due trimestri decideranno cosa fare.

Guardate come Tesla si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 445,00 dollari

- Prezzo obiettivo (medio): ~$2,308

- Rendimento totale potenziale: ~419%

- IRR annualizzato: ~43% / anno

Il modello di medio periodo di TIKR ipotizza un CAGR dei ricavi di circa il 21% dal 2025 al 2035, con margini di utile netto in espansione dal 6% circa di oggi al 24% circa entro il 2035. I due fattori trainanti sono il segmento dell'accumulo di energia, che è cresciuto da 3.909 milioni di dollari nel 2022 a 12.771 milioni di dollari nel 2025 secondo i dati del segmento TIKR, e lo stack di software Robotaxi e FSD, che Musk ha detto durante la telefonata che sarà "materiale in modo significativo" nel 2027.

Lo scenario positivo presuppone che Robotaxi raggiunga la scala commerciale in diverse metropoli statunitensi entro il 2027, che l'approvazione dell'FSD in tutta l'UE si traduca in un significativo fatturato da abbonamento e che la produzione di Optimus raggiunga le decine di migliaia di unità entro il 2028. Il rischio negativo è rappresentato dalle sequenze: Il consenso di TIKR indica un FCF negativo di circa 9,3 miliardi di dollari nel 2026 e di circa 1,9 miliardi di dollari nel 2027. Se Robotaxi subisce un ritardo normativo o un incidente di sicurezza, o se Waymo, che già effettua corse a pagamento su scala a Phoenix, Los Angeles e San Francisco, conquista quote di mercato durature, il punto di inflessione del modello per il 2027 slitta.

Il target medio di 412 dollari riflette esattamente questo scetticismo.

Conclusione

Tenete d'occhio il conteggio della flotta Robotaxi di Tesla in occasione del rapporto Q2 2026, previsto per il 29 luglio 2026. Se Tesla esce dal secondo trimestre operando in più di cinque stati americani con un FSD non supervisionato che avanza verso una flotta di clienti più ampia, il premio di 45 dollari rispetto ai 400 dollari di base di Piper inizia a sembrare giustificato. Se la flotta rimane a tre città e l'FSD V15 slitta al 2027, il premio scompare rapidamente.

Tesla non è un'azienda automobilistica valutata come tale. È una scommessa sul fatto che Robotaxi, Optimus e uno stack di intelligenza artificiale integrato verticalmente possano crescere abbastanza velocemente da giustificare un multiplo che l'industria automobilistica non ha mai visto.

Conviene investire in Tesla?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Tesla, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Tesla insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Tesla su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!